Diciembre 2022 / MARKET OUTLOOK

A contracorriente

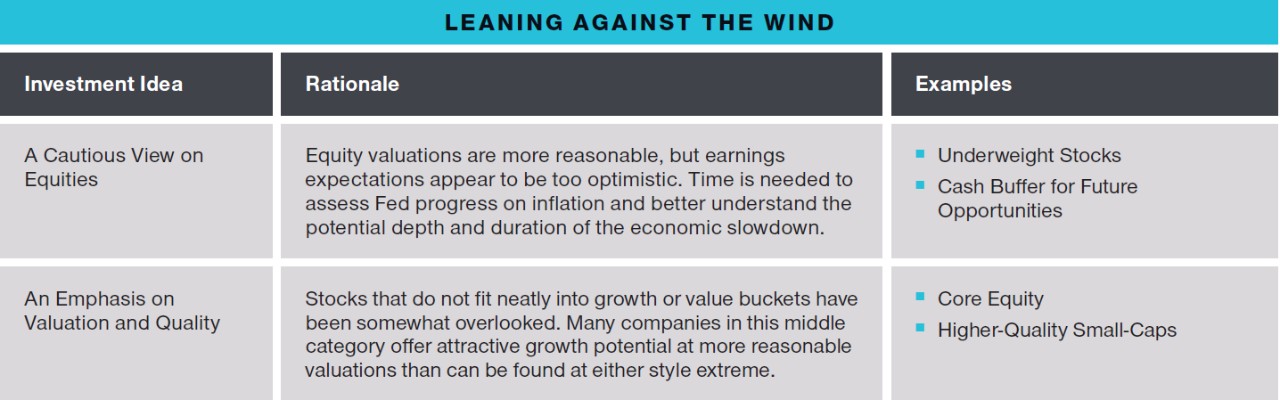

Ante las difíciles circunstancias actuales, un enfoque contrario prudente podría brindar potencial a los inversores.

Los mercados bursátiles bajistas de 2022 se debieron a un aumento de la rentabilidad de la renta fija, que comprimieron los múltiplos de valoración. Pero en 2023, el crecimiento de los beneficios podría pasar a encabezar la lista de preocupaciones de los inversores.

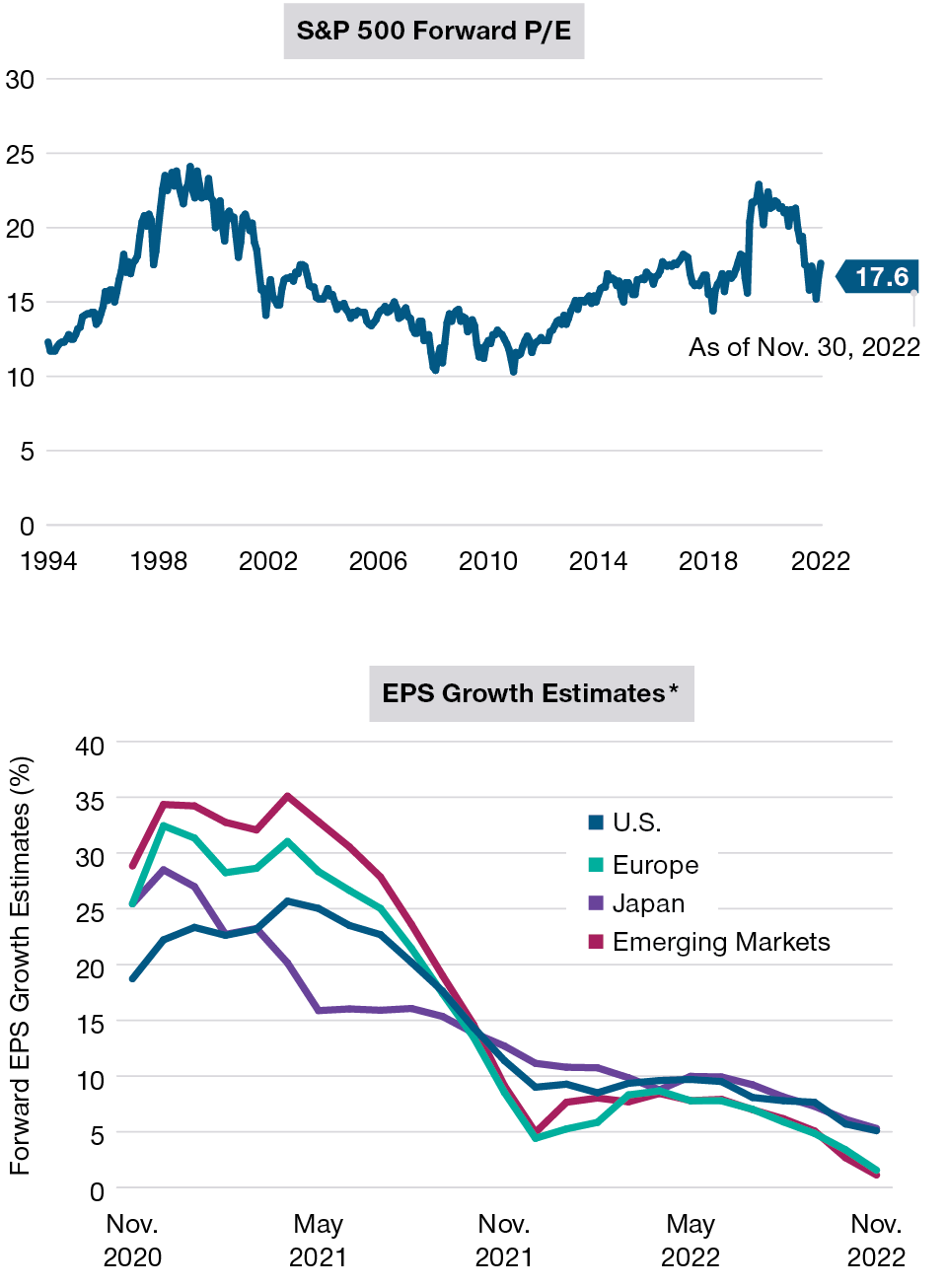

A 30 de noviembre de 2022, las estimaciones de consenso preveían un crecimiento de los beneficios por acción (BPA) de apenas un 5% en Estados Unidos y Japón durante los 12 meses siguientes, y porcentajes aún menores en Europa y mercados emergentes (Gráfico 3, derecha).

Según Page, dichas estimaciones son excesivamente optimistas. Y señala que, en Estados Unidos, por lo general, las recesiones vistas anteriormente se tradujeron en descensos de beneficios de entre el 15% y el 20% en el índice S&P 500.

Thomson presenta tres posibles escenarios de beneficios en Estados Unidos: el primero refleja un aterrizaje suave, el segundo una recesión ‘normal’ y el tercero una recesión acompañada de una reversión de la tendencia de 25 años hacia mayores márgenes de beneficios en Estados Unidos.

- En un escenario de aterrizaje suave, las recientes hipótesis de BPA para el índice S&P 500 parecen razonables.

- A la vista de las cuatro últimas recesiones estadounidenses (sin incluir la crisis financiera mundial de 2008-2009), una recesión “normal” podría traducirse en un descenso del BPA del 19% en los próximos 18 meses.

- Una recesión con un estrechamiento de los márgenes de beneficio podría conllevar pérdidas del BPA algo mayores que en una recesión “‘normal”.

Aunque las valoraciones de la renta variable estadounidense se desplomaron en 2022, el ratio PER del índice S&P 500 se mantenía relativamente alto en términos históricos a finales de noviembre, señala Page (Gráfico 3, izquierda). El exceso de liquidez y la demanda de los inversores pasivos podrían estar apuntalando el PER del índice, sugiere Page, dejándolo vulnerable a una mayor compresión si los beneficios decepcionan.

El cambio de régimen traerá consigo un nuevo liderazgo

Thomson señala que las dudas sobre el crecimiento en 2022 propiciaron la popularidad de valores con una exposición histórica relativamente baja a la volatilidad del mercado y de los títulos de crecimiento sostenible, es decir, empresas con un historial de crecimiento relativamente estable tanto de los ingresos como de los beneficios. Ambos grupos parecen ahora sobrevalorados, afirma.

Según Thomson, la tendencia al alza de la inflación y los tipos de interés marca un ‘cambio de régimen’, a saber: un cambio estructural con repercusiones sustanciales en la rentabilidad relativa.

Las valoraciones de la renta variables han caído, pero las estimaciones de crecimiento de los beneficios también se han ralentizado.

(Gráfico 3) PER a 12 meses del índice S&P 500 y Estimaciones de crecimiento a un año del BPA

A 30 de noviembre de 2022.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro. Los resultados reales pueden diferir sustancialmente de las estimaciones

*EE. UU. = índice S&P 500. Europa = índice MSCI Europe. Japón = índice MSCI Japan. Mercados emergentes = índice MSCI Emerging Markets.

Fuentes: Standard & Poor’s, MSCI (véanse las notas informativas adicionales). Cálculos de T. Rowe Price utilizando datos de FactSet Research Systems Inc. Todos los derechos reservados.

“La historia nos enseña que los cambios de régimen casi siempre conllevan a cambios en el liderazgo del mercado”, señala.

El estilo value debería beneficiarse a largo plazo de esta rotación, anticipa Thomson. “Quizá estemos todavía en los primeros compases de este ciclo de valor”.

Como grupo, los títulos value han superado históricamente a los títulos growth en periodos de alta inflación, apunta Page. Una razón: una inflación más elevada tiende a hacer subir los tipos de interés, engordando los márgenes de intermediación de los bancos, que tienen un fuerte peso en el universo value.

Asimismo, el value se antoja históricamente barato en relación con el growth, añade Page, a pesar de que los índices de referencia value estadounidenses superaron significativamente a sus homólogos growth en 2022.

Los valores estadounidenses de pequeña capitalización (small-caps) también podrían ofrecer ventajas de rentabilidad relativa si la economía estadounidense evita una recesión profunda en 2023. En promedio, los beneficios de los small-caps se han recuperado más rápidamente que los de los títulos de gran capitalización (large-caps) en recuperaciones económicas anteriores, indica Page. Las valoraciones de los small-caps también parecen baratas, tanto en términos históricos como en comparación con las de los large-caps, añade.

Ahora bien, Thomson advierte de que no debe tomarse el universo small-caps como un todo excesivamente homogéneo. “Se trata de una clase de activos muy diversa”, subraya. “Las partes más cíclicas deberían salir bien paradas de una recesión. Pero es probable que a los small-caps de crecimiento les vaya peor”.

Perspectivas favorables para los mercados no estadounidenses

El cambio de régimen —en lo económico— también podría aumentar el atractivo de los mercados no estadounidenses en 2023, sostiene Thomson.

- Los títulos value, especialmente los bancarios, tienen menos peso en los principales índices estadounidenses que en la mayoría de los mercados no estadounidenses. Así pues, los altos tipos de interés y el liderazgo value deberían favorecer a estos últimos.

- Los sectores que históricamente se han mostrado resistentes a la inflación, como el energético y el de materiales, están mejor representados en muchos mercados de renta variable no estadounidenses, especialmente en los mercados emergentes.

- Según Thomson, el descenso de las cotizaciones de las grandes plataformas tecnológicas no ha hecho más que empezar. Las grandes tecnológicas están infrarrepresentadas en la mayoría de las plazas bursátiles no estadounidenses, señala.

- Para los inversores que tienen el USD como divisa base, una reversión de la fortaleza del dólar impulsaría los rendimientos en moneda local de los mercados no estadounidenses..

Japón podría ser un beneficiario menos obvio de estas tendencias, afirma Thomson. Si el aumento de la inflación de los precios al consumo repercute en el crecimiento de los salarios, la economía podría verse favorecida por el crecimiento de la demanda interna, lo que sería positivo para la renta variable japonesa.

Descargue el documento completo 2023 Global Market Outlook pulsando aquí

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Noviembre 2022 / ASSET ALLOCATION VIEWPOINT

Diciembre 2022 / MARKET OUTLOOK

Andy McCormick es el jefe de la División de Renta Fija. Supervisa la gestión de inversiones de renta fija.

Sébastien Page es Director de Global Multi-Asset y Director de Inversiones. Es miembro del Comité de Asignación de Activos, responsable de las decisiones tácticas de inversión en las carteras de asignación de activos. Sébastien también es miembro del Comité de Dirección de T. Rowe Price Group, Inc.

Justin Thomson es el director de International Equity y codirector de Global Equity. Justin es miembro del Comité de Gestión, presidente del Comité Directivo de Equidad Internacional y miembro de los Comités de Asignación de Activos y Ambiental, Social y de Gobernanza. También es el director de inversiones de International Equities.