Dezember 2022 / MARKET OUTLOOK

Gegen den Wind segeln

Angesichts des herausfordernden Umfelds könnte ein vorsichtig konträrer Ansatz für Anleger lohnend sein.

Hauptursache für die ausgeprägte Baisse an den Aktienmärkten in diesem Jahr waren die massiv steigenden Anleiherenditen, die die Bewertungskennzahlen nach unten drückten. Im kommenden Jahr 2023 könnten indessen die Unternehmensgewinne in den Fokus der Anlegersorgen rücken.

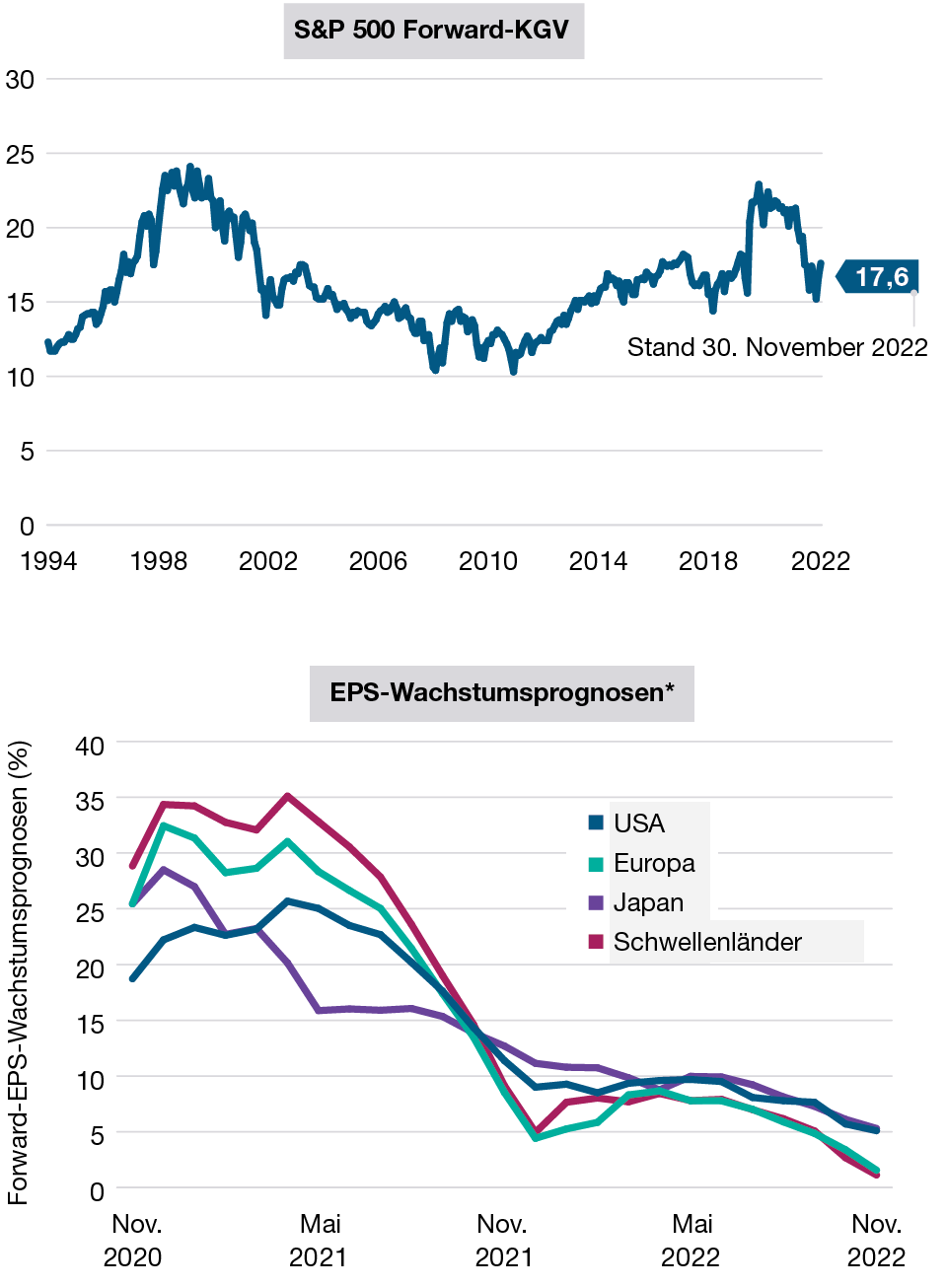

Ende November ging der Konsens davon aus, dass der Gewinn pro Aktie (EPS) in den USA und in Japan in den kommenden 12 Monaten im mittleren einstelligen Bereich und in Europa und den Schwellenländern etwas weniger stark wachsen wird (Abbildung 3, unten).

Page glaubt, dass diese Schätzungen zu optimistisch sein könnten, da in den USA die Gewinne der S&P 500-Unternehmen in früheren Rezessionen typischerweise um 15 bis 20 % sanken.

Thomson entwirft drei mögliche Szenarien für die weitere Gewinnentwicklung der US-Unternehmen: 1. eine weiche Landung, 2. eine „normale“ Rezession oder 3. eine Rezession, in der sich der 25 Jahre anhaltende Trend steigender US-Gewinnspannen umkehrt.

- Szenario 1: Bei einer weichen Landung erscheinen die jüngsten EPS-Prognosen für den S&P 500-Index angemessen.

- Szenario 2: Bei einer „normalen“ Rezession, die sich an den letzten vier US-Rezessionen orientiert (die globale Finanzkrise 2008/2009 nicht eingerechnet), könnte der Gewinn pro Aktie in den nächsten 18 Monaten um 19 % sinken.

- Szenario 3: Bei einer Rezession, in der die Gewinnspannen sinken, könnte das EPS etwas stärker schrumpfen als in einer „normalen“ Rezession.

Auch nach dem starken Rückgang der Bewertungen von US-Aktien im Jahr 2022 ist das Kurs-Gewinn-Verhältnis (KGV) im S&P 500 bis Ende November im historischen Vergleich relativ hoch geblieben, stellt Page fest (Abbildung 3, oben). Grund dafür könnten überschüssige Liquidität und die Nachfrage passiver Anleger sein, die das KGV im S&P 500 nach unten abstützen, erklärt Page. Wenn die Unternehmensgewinne künftig hinter den Erwartungen zurückbleiben, könnten die KGVs daher sinken.

Regimewechsel sorgt für Wechsel der Marktführerschaft

Wegen der erhöhten Wachstumssorgen bevorzugten die Anleger 2022 vor allem traditionell relativ schwankungsresistente Aktien sowie Titel von langfristig wachsenden Unternehmen (d. h. mit relativ stabilem Umsatz- und Gewinnwachstum in der Vergangenheit), weshalb beide Aktienkategorien jetzt überbewertet scheinen, erklärt Thomson.

Der Trend hin zu einem höheren Inflations- und Zinsniveau, so Thomson, markiert einen „Regimewechsel“ – eine strukturelle Veränderung mit erheblichen Auswirkungen auf die relative Performance.

Günstigere Aktienbewertungen, jedoch niedrigere Gewinnwachstumsprognosen

Abbildung 3: 12-Monats-Forward-KGV im S&P 500 und 1-Jahres-Forward-EPS-Wachstumsprognose

Stand: 30. November 2022.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die tatsächlichen Ergebnisse können erheblich von den Schätzwerten abweichen.

*USA = S&P 500 Index, Europa = MSCI Europe Index, Japan = MSCI Japan Index, Schwellenländer = MSCI Emerging Markets Index.

Quellen: Standard & Poor’s, MSCI (siehe „Zusätzliche Angaben“). Berechnungen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

„Wir wissen aus der Geschichte, dass ein Regimewechsel fast immer mit einem Wechsel in der Führerschaft an den Aktienmärkten einhergeht“, stellt er fest.

Auf lange Sicht dürften Value-Aktien von dieser Rotation profitieren, so Thomson. „Ich glaube, dass wir uns wohl erst am Anfang dieses Value-Zyklus befinden."

In Zeiten mit hoher Inflation hat sich der Anlagestil Value historisch besser entwickelt als Growth. Ein Grund dafür ist die Tatsache, dass eine höhere Inflation tendenziell steigende Zinsen und damit steigende Kreditmargen für Banken zur Folge hat, die im Value-Universum stark vertreten sind.

Value-Aktien scheinen im historischen Vergleich derzeit außerdem günstiger bewertet zu sein als Growth-Aktien, fügt Page hinzu – auch wenn die US-Benchmarks für Value-Aktien 2022 deutlich besser abgeschnitten haben als ihre Growth-Pendants.

Zudem könnten US-Small-Caps auch relative Performancevorteile bieten, wenn die US-Wirtschaft 2023 nicht in eine tiefe Rezession fällt. Page weist darauf hin, dass sich die Gewinne von Small-Caps in vergangenen Konjunkturaufschwüngen durchschnittlich schneller erholt haben als die Gewinne von Large-Caps. Er fügt hinzu, dass ihm auch die Bewertungen von US-Small Caps günstig erscheinen – sowohl im historischen Vergleich als auch gegenüber Large-Caps.

Thomson warnt jedoch davor, das Small Cap-Universum über einen Kamm zu scheren. „Es handelt sich um eine vielfältige Anlageklasse“, gibt er zu bedenken. „Die relativ zyklischen Segmente sollten gut abschneiden, wenn sich die Wirtschaft von der Rezession erholt, während ein schwaches Wachstum weniger vorteilhaft wäre.“

Rückenwind für Märkte außerhalb der USA

Ein Regimewechsel wirtschaftlicher Art könnte die Märkte außerhalb der USA im Jahr 2023 attraktiver machen, glaubt Thomson.

- Value-Aktien, insbesondere im Banksektor, sind in den großen US-Indizes weniger stark vertreten als in den meisten Märkten außerhalb der USA. Nicht-US-Märkte dürften also von den hohen Zinsen und der Value-Marktführerschaft profitieren.

- Sektoren, die sich früher als inflationsresistent erwiesen haben, darunter Energie und Rohstoffe, sind an vielen Nicht-US-Aktienmärkten, insbesondere in den Schwellenländern, stärker vertreten.

- Die Neubewertung der großen Technologieplattformen hat laut Thomson gerade erst begonnen. Big-Tech ist an den meisten Aktienmärkten außerhalb der USA relativ schwach vertreten, stellt er fest.

- Für Anleger, deren Basiswährung der Dollar ist, würden die Lokalwährungsrenditen an den Nicht-US-Märkten steigen, wenn sich der Dollar wieder abschwächt.

Von diesen Trends könnte Japan profitieren, was auf den ersten Blick möglicherweise nicht offensichtlich ist, sagt Thomson. Denn wenn die Löhne aufgrund der höheren Verbraucherinflation steigen, könnte die Binnennachfrage Auftrieb erhalten, was die japanischen Aktienmärkte stützen würde.

Nur zur Veranschaulichung. Diese Informationen verstehen sich nicht als Anlageberatung oder als Empfehlung für bestimmte Transaktionen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

November 2022 / INVESTMENT INSIGHTS