Perspectivas del mercado global para 2026

Mentes, máquinas y mercados cambiantes

La IA está impulsando un cambio real, pero crece la preocupación por una posible burbuja. Los inversores deben equilibrar la exposición a la IA con oportunidades más amplias y riesgos duraderos en 2026.

¿Qué depara el futuro a los mercados en 2026?

Equilibrar los beneficios de la IA con oportunidades más amplias y riesgos duraderos

Equilibrar los beneficios de la IA con oportunidades más amplias y riesgos duraderos

La IA está impulsando un cambio cuantificable, y esto continuará en 2026. Sin embargo, la rápida inversión de capital ha provocado un aumento de las valoraciones en los sectores relacionados con la IA, lo que ha suscitado preocupaciones sobre burbujas especulativas y sostenibilidad. Los inversores deben equilibrar el entusiasmo con un análisis disciplinado y una gestión del riesgo.

Mientras tanto, el mundo sigue lidiando con fuerzas ajenas a la IA. La inflación se mantiene obstinada en muchas economías desarrolladas, las trayectorias de crecimiento son divergentes y la incertidumbre geopolítica —desde las tensiones comerciales hasta la guerra en Ucrania— añade aún más complejidad a las perspectivas mundiales.

Para desenvolverse en este entorno, será necesario equilibrar la exposición a los líderes consolidados en IA con las oportunidades emergentes en los mercados cíclicos e internacionales, sin dejar de estar atentos a los riesgos macroeconómicos persistentes. La era de la especulación está dando paso a los resultados del mundo real, pero los inversores deben tener en cuenta que los antiguos retos —la valoración, la inflación y la incertidumbre geopolítica— siguen estando muy presentes.

2026 Global Market Outlook

Ritu Vohora

Summary Video – November 5, 2025

We are facing a rapidly evolving investment landscape shaped by the impact of AI, expansionary fiscal policies, and shifting geopolitics.

In the US, AI-driven investment and government stimulus are reigniting growth. However, with upside risks to inflation, the Fed faces a delicate balancing act. In Europe, as tariff-related front-loading fades, manufacturing may weaken - with the European Central Bank likely to ease policy. Japan faces rising inflation, though fiscal measures should support growth. Emerging markets have managed inflation and debt and shown tariff resilience. While the backdrop is favorable, trade policy remains a risk.

Equity markets are broadening, both within AI-related sectors and beyond. AI enters a new phase with clear signs of monetization. Hardware and hyperscalers will still lead the way, but the evolution from digital AI, like software, to physical AI infrastructure is unlocking opportunities across materials, energy, and industrials. International and small-cap equities are increasingly appealing, supported by fiscal stimulus and improving cyclical conditions.

In fixed income, we expect higher yields and steeper curves reflecting ambitious fiscal agendas. High yield bonds and bank loans offer compelling income, but credit selection is key. Inflation-protected bonds and select emerging markets provide tactical opportunities.

Private markets are being revitalized. Stable rates and high demand for capital—especially for AI infrastructure—are fueling a wave of dealmaking and bespoke credit solutions. While fundamentals are robust, idiosyncratic risks must be tightly managed.

2026 will require agility. The age of speculation is giving way to real-world results, but old challenges—valuation, inflation, and geopolitics —remain. Navigating this new era calls for adaptability, a global lens, and a focus on both innovation and resilience.

- Perspectivas económicas

- Inteligencia artificial

- Perspectivas de renta variable

- Perspectivas de renta fija

- Mercados privados

- Asignación de activos

Perspectivas del mercado global para 2026

La economía estadounidense se está recuperando del susto del crecimiento de 2025, pero la zona euro podría quedarse rezagada, ya que la anticipación de los aranceles lastra la industria manufacturera

La economía estadounidense se está recuperando del susto del crecimiento de 2025, pero la zona euro podría quedarse rezagada, ya que la anticipación de los aranceles lastra la industria manufacturera

La economía estadounidense se recuperará en 2026, impulsada por el gasto en inteligencia artificial y la expansión fiscal, mientras que Europa podría quedarse rezagada debido a que los aranceles tempranos están agotando la demanda manufacturera. Los mercados emergentes tienen la inflación y la deuda bajo control, pero los aranceles siguen siendo un riesgo. Las políticas de los bancos centrales divergirán, con una probable flexibilización en el Reino Unido y la zona euro, y un endurecimiento en Japón.

A fecha de 14 de noviembre de 2025.

Solo con fines ilustrativos. Los resultados futuros reales pueden diferir sustancialmente de las declaraciones prospectivas.

Fuente: T. Rowe Price.

Perspectivas de la inteligencia artificial para 2026

La inteligencia artificial está llamada a ser el mayor impulsor de la productividad desde la electricidad, pero el aumento vertiginoso de las inversiones en capital y el creciente uso de la financiación mediante deuda están alimentando la demanda de estrategias claras de monetización

La inteligencia artificial está llamada a ser el mayor impulsor de la productividad desde la electricidad, pero el aumento vertiginoso de las inversiones en capital y el creciente uso de la financiación mediante deuda están alimentando la demanda de estrategias claras de monetización

La historia de la IA está pasando de ser una posibilidad a ser rentable. La inversión y la innovación están en auge, pero crece la preocupación por una posible burbuja debido al aumento de las valoraciones y la actividad especulativa en algunas áreas del mercado. Los inversores deben centrarse no solo en la tecnología visionaria, sino también en la ejecución, la disciplina financiera y las vías claras de monetización.

Fuente: T. Rowe Price.

Perspectivas de renta variable para 2026

El liderazgo del mercado de valores se está ampliando a medida que se extiende la inteligencia artificial, mientras que los estímulos fiscales y la reindustrialización están impulsando oportunidades más allá de la tecnología estadounidense

El liderazgo del mercado de valores se está ampliando a medida que se extiende la inteligencia artificial, mientras que los estímulos fiscales y la reindustrialización están impulsando oportunidades más allá de la tecnología estadounidense

Si bien la IA sigue siendo una fuerza transformadora, prevemos una mayor participación del mercado en 2026. Dentro de la IA, el enfoque está pasando de la infraestructura digital a la física. Al mismo tiempo, los estímulos fiscales y la desregulación están creando oportunidades en diferentes sectores y en todo el mundo. Cada vez está más claro que los «buenos estanques» del mercado de valores ya no se limitan a la tecnología estadounidense.

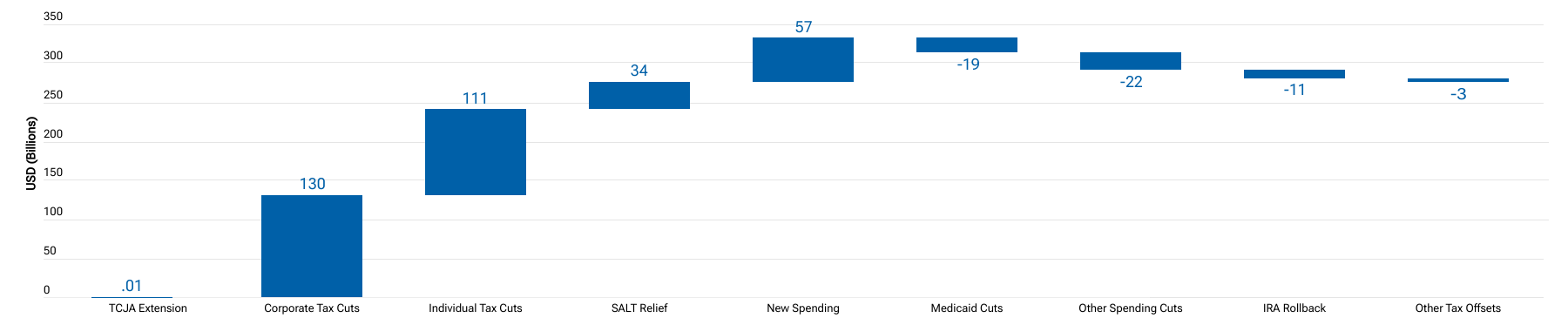

Impulso fiscal neto estimado de la Ley One Big Beautiful Bill para el año fiscal 2026

Miles de millones de dólares frente a la política actual

A fecha de 2 de septiembre de 2025.

Fuente: Wolfe Research Portfolio Strategy, Wolfe Research DC Policy y Bloomberg.«Impulso fiscal» se refiere al impacto de la política fiscal del gobierno en la economía. TCJA = Ley de Recortes Fiscales y Empleo; SALT = impuestos estatales y locales; IRA = Ley de Reducción de la Inflación; FY = año fiscal.

Los resultados reales pueden diferir sustancialmente de las estimaciones. Las estimaciones están sujetas a cambios.

Perspectivas para la renta fija en 2026

Prevemos que habrá oportunidades selectivas en el sector crediticio, pero la política fiscal expansiva impulsará al alza los rendimientos de los bonos del Estado a más largo plazo

Prevemos que habrá oportunidades selectivas en el sector crediticio, pero la política fiscal expansiva impulsará al alza los rendimientos de los bonos del Estado a más largo plazo

A pesar de los estrechos diferenciales, en 2026 seguirán existiendo oportunidades de crédito, aunque será fundamental ser selectivo. Los bonos con calificación inferior al grado de inversión y los préstamos bancarios ofrecen rendimientos atractivos en comparación con las acciones, mientras que la política fiscal expansiva debería impulsar al alza los rendimientos de los bonos del Estado. Los bonos protegidos contra la inflación en Estados Unidos y en algunas partes de Europa y Japón parecen interesantes, pero también existen oportunidades en determinados tipos de interés de los mercados emergentes.

4,11%

Rendimiento de los bonos del Tesoro estadounidense a 10 años al 10 de noviembre de 20251

2,67%

Rendimiento de los bonos alemanes a 10 años a fecha de 10 de noviembre de 20251

6,78%

Rendimiento mínimo del mercado estadounidense de alto rendimiento2

1 Bloomberg Finance L.P. El rendimiento al vencimiento es el rendimiento total previsto de un bono mantenido hasta su vencimiento, suponiendo que todos los valores se mantengan hasta su vencimiento.

2 A 31 de octubre de 2025. El rendimiento del mercado de alto rendimiento está representado por el índice Bloomberg US HY 2% Issuer Capped Bond Index. El rendimiento mínimo es una medida del rendimiento más bajo posible de un bono cuyo contrato incluye disposiciones que permitirían al emisor rescatar los valores antes de su vencimiento. Fuente: Bloomberg Finance L.P.E

l rendimiento pasado no es garantía ni indicador fiable de resultados futuros.

Perspectivas del mercado privado para 2026

La estabilización de los tipos de interés, la menor volatilidad del mercado y la demanda de proyectos relacionados con la inteligencia artificial están contribuyendo a poner fin a la sequía en los principales mercados de operaciones, impulsando un nuevo crecimiento del capital riesgo y el crédito

La estabilización de los tipos de interés, la menor volatilidad del mercado y la demanda de proyectos relacionados con la inteligencia artificial están contribuyendo a poner fin a la sequía en los principales mercados de operaciones, impulsando un nuevo crecimiento del capital riesgo y el crédito

Los mercados privados están listos para crecer en 2026, ya que la estabilización de los tipos de interés y el aumento de las necesidades de capital impulsadas por la inteligencia artificial reactivan los mercados de OPI y fusiones y adquisiciones. Las salidas de capital privado están aumentando y la demanda de crédito privado, especialmente para infraestructura tecnológica, es fuerte. Las oportunidades abarcan soluciones de préstamo, en dificultades y a medida, con fundamentos sólidos a pesar de algunos riesgos idiosincrásicos.

Perspectivas de asignación de activos para 2026

Preferimos las acciones sobre los bonos, ya que esperamos que la economía de dos velocidades evite una recesión. Además, favorecemos la exposición a monedas fuera de Estados Unidos como una forma de beneficiarnos de la probable debilidad del dólar estadounidense

Preferimos las acciones a los bonos, ya que esperamos que la economía de dos velocidades evite la recesión, y la exposición a divisas distintas del dólar estadounidense como forma de beneficiarnos de la probable debilidad del dólar estadounidense.

Perspectivas de asignación táctica para 2026

| Asset Class | Underweight | Neutral | Overweight |

|---|---|---|---|

| Equities | - | - | |

| Bonds | - | - | |

| Cash | - | - |

A 31 de octubre de 2025.Solo con fines informativos. Este material no pretende ser un consejo de inversión ni una recomendación para realizar ninguna acción de inversión en particular. Los resultados futuros reales pueden diferir sustancialmente de cualquier declaración prospectiva realizada.

| Region | Underweight | Neutral | Overweight |

|---|---|---|---|

| U.S. | - | - | |

| Europe | - | - | |

| U.K. | - | - | |

| Japan | - | - | |

| Canada | - | - | |

| Australia | - | - | |

| Emerging Markets | - | - | |

| China | - | - |

A 31 de octubre de 2025.

Solo con fines informativos. Este material no pretende ser un consejo de inversión ni una recomendación para realizar ninguna acción de inversión en particular. Los resultados futuros reales pueden diferir sustancialmente de cualquier declaración prospectiva realizada.

| Style | Underweight | Neutral | Overweight |

|---|---|---|---|

| U.S. Growth | - | - | |

| U.S. Value | - | - | |

| Global Ex-U.S. Growth | - | - | |

| Global Ex-U.S. Value | - | - | |

| U.S. Large-Cap | - | - | |

| U.S. Mid-Cap | - | - | |

| U.S. Small-Cap | - | - | |

| Global Ex-U.S. Large-Cap | - | - | |

| Global Ex-U.S. Small-Cap | - | - | |

| Real Assets Equities | - | - |

A 31 de octubre de 2025.Solo con fines informativos. Este material no pretende ser un consejo de inversión ni una recomendación para realizar ninguna acción de inversión en particular. Los resultados futuros reales pueden diferir sustancialmente de cualquier declaración prospectiva realizada.Las clases de activos de los mercados de renta variable y renta fija que se muestran están representadas en nuestras carteras multiactivos. Ciertas clases de activos por estilo y capitalización bursátil se representan como decisiones por pares como parte de nuestro marco de asignación táctica de activos.

| Sector | Underweight | Neutral | Overweight |

|---|---|---|---|

| U.S. Investment Grade (IG) | - | - | |

| Developed Ex-U.S. IG (USD Hedged) | - | - | |

| U.S. Long-Term Treasuries | - | - | |

| Inflation-Linked | - | - | |

| Global High Yield | - | - | |

| Floating Rate Loans | - | - | |

| Emerging Market (EM) Dollar Sovereigns | - | - | |

| EM Local Currency Bonds | - | - |

A 31 de octubre de 2025.

Solo con fines informativos. Este material no pretende ser un consejo de inversión ni una recomendación para realizar ninguna acción de inversión en particular. Los resultados futuros reales pueden diferir sustancialmente de cualquier declaración prospectiva realizada.Las clases de activos de los mercados de renta variable y renta fija que se muestran están representadas en nuestras carteras multiactivos.

Ciertas clases de activos por estilo y capitalización bursátil se representan como decisiones por pares como parte de nuestro marco de asignación táctica de activos.

Regístrese para recibir nuestro boletín mensual

Riesgos de inversión:

La inversión activa puede tener costes más elevados que la inversión pasiva y puede obtener resultados inferiores a los del mercado en general o a los de otras inversiones pasivas con objetivos similares. La situación y las circunstancias de inversión de cada persona son diferentes. Los inversores deben tener en cuenta todas las consideraciones antes de invertir.

Las inversiones internacionales pueden conllevar un mayor riesgo que las inversiones estadounidenses debido a los efectos adversos de los tipos de cambio, las diferencias en la estructura de mercado y la liquidez, así como a los acontecimientos económicos específicos del país y región en cuestión. Los riesgos de la inversión internacional se acentúan en el caso de las inversiones en países de los mercados emergentes y frontera. Los países de los mercados emergentes y frontera suelen tener estructuras económicas menos diversificadas y maduras, y sistemas políticos menos estables que los de los países de los mercados desarrollados.

Las materias primas están sujetas a mayores riesgos, como una mayor volatilidad de los precios, riesgos geopolíticos y de otro tipo. Los precios de las materias primas pueden estar sujetos a una volatilidad extrema y a importantes fluctuaciones.

Bonos ligados a la inflación (valores del Tesoro estadounidense protegidos contra la inflación): En períodos de inflación baja o nula, otros tipos de bonos, como los bonos del Tesoro de EE. UU., pueden comportarse mejor que los valores del Tesoro estadounidense protegidos contra la inflación (TIPS).

Invertir en valores tecnológicos conlleva riesgos específicos, como la posibilidad de amplias variaciones de rentabilidad y, por lo general, grandes oscilaciones de precios, tanto al alza como a la baja. Las empresas tecnológicas pueden verse afectadas, entre otras cosas, por la intensa competencia, la regulación gubernamental, los resultados decepcionantes, la dependencia de la protección de las patentes y la rápida obsolescencia de los productos y servicios debido a las innovaciones tecnológicas o a los cambios en las preferencias de los consumidores.

Debido a la naturaleza cíclica de las empresas de recursos naturales, los precios de sus acciones y las tasas de crecimiento de sus ganancias pueden seguir una trayectoria irregular.

Las empresas de servicios financieros pueden verse perjudicadas cuando los tipos de interés suben bruscamente y pueden ser vulnerables a un rápido aumento de la inflación. Las empresas de ciencias de la salud suelen depender de la financiación y la regulación gubernamentales y son vulnerables a las demandas por responsabilidad civil por productos defectuosos y a la competencia de los productos genéricos de bajo coste.

Elenfoque value de la inversión conlleva el riesgo de que el mercado no reconozca el valor intrínseco de un título durante mucho tiempo o de que una acción que se considera infravalorada tenga en realidad un precio adecuado. Las acciones growth están sujetas a la volatilidad inherente a la inversión en acciones ordinarias, y su precio puede fluctuar más que el de las acciones orientadas a los ingresos. Las

acciones de pequeña capitalización (small caps) suelen ser más volátiles en cuanto a su precio que las de gran capitalización. Invertir en empresas privadas conlleva un mayor riesgo que invertir en acciones de empresas cotizadas en bolsa. Los riesgos incluyen la posible pérdida de capital, la falta de liquidez, la menor disponibilidad de información y la dificultad para valorar las empresas privadas. No son adecuadas ni están disponibles para todos los inversores.

Todas las inversiones implican riesgos, incluida la posible pérdida del capital. La diversificación no puede asegurar un beneficio ni proteger contra las pérdidas cuando la Bolsa cae. La rentabilidad del índice se muestra exclusivamercados emergentesnte con fines ilustrativos y no representa una inversión específica. Los inversores no pueden invertir directamente en un índice.

Los títulos de renta fija están sujetos a riesgo crediticio, riesgo de liquidez, riesgo de amortización anticipada y riesgo de tipos de interés. Cuando los tipos de interés suben, por lo general, los precios de los bonos bajan. Las inversiones en bonos de alto rendimiento (high yield o HY)/ conllevan un mayor riesgo de volatilidad de precios, falta de liquidez e impago que los títulos de deuda con calificaciones crediticias más altas. En ocasiones, las inversiones en préstamos bancarios podrían resultar difíciles de valorar y tener escasa liquidez. Además, están sujetas a riesgos crediticios, como el impago del principal o de los intereses, así como a los riesgos de quiebra e insolvencia. Algunas o todas las inversiones alternativas, como el crédito privado, pueden no ser adecuadas para determinados inversores. Las inversiones alternativas suelen ser especulativas y conllevan un grado de riesgo considerable. Además, las comisiones y gastos cobrados pueden ser más elevados que los de otras alternativas de inversión, lo que reducirá los beneficios. Cuando los tipos de interés suben, por lo general, los precios de los bonos bajan. Las inversiones en bonos high yield implican un mayor riesgo de volatilidad de los precios, iliquidez e impago que los títulos de deuda con mayor calificación.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no constituye una garantía ni es un indicador fiable de resultados futuros. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

EEE - A no ser que se indique lo contrario, este material ha sido publicado y aprobado por T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Luxemburgo, que está autorizada y regulada por la Comisión de Supervisión del Sector Financiero de Luxemburgo (Commission de Surveillance du Secteur Financier). Exclusivamente para clientes profesionales.

© 2025 T. Rowe Price. Todos los derechos reservados. T. ROWE PRICE, INVEST WITH CONFIDENCE, el diseño del carnero de las rocosas y otras denominaciones relacionadas (www.troweprice.com/en/intellectual-property) son marcas comerciales de T. Rowe Price Group, Inc. Todas las otras marcas comerciales pertenecen a sus respectivos propietarios.

202511-5011347