Diciembre 2022 / MARKET OUTLOOK

Las perspectivas para Japón siguen siendo favorables

La divergencia en política monetaria con respecto a otras grandes plazas tiene consecuencias de amplio alcance.

Puntos clave

- La sostenibilidad de la política acomodaticia de Japón sigue siendo un tema clave, pero la salud general e infravaloración de las empresas japonesas son un buen augurio de cara al futuro.

- La atención prestada a la pandemia, las políticas divergentes y la brusca caída del yen han eclipsado una mejora sostenida de la gobernanza empresarial y una atención cada vez mayor al rendimiento para el accionista.

- Aunque la ralentización de la economía mundial incidirá en la demanda, varios factores apuntan a unas perspectivas ampliamente alentadoras para Japón a lo largo de 2023.

La recuperación de la economía nipona desde la pandemia ha sido más lenta que la de otras grandes plazas; no obstante, en clave más positiva, también ha registrado una inflación más moderada. Esto ha permitido al Banco de Japón (BoJ) mantener una política ultraexpansiva —en medio de una oleada de endurecimiento monetario en todo el mundo— en un esfuerzo por impulsar el crecimiento. La sostenibilidad de la política acomodaticia de Japón sigue siendo un punto clave, pero varios factores sugieren unas perspectivas alentadoras a corto plazo. Con todo, y aun siendo probable que la debilidad de la divisa ayude a corto plazo al importante sector exportador japonés, la ralentización de la economía mundial podría acabar lastrando la demanda.

Dos influencias clave en la perspectiva a corto plazo

Las dos noticias que dominan actualmente los titulares en Japón son la contundente política monetaria del Banco de Japón y la debilidad de la divisa nipona, con el yen cotizando actualmente en torno a mínimos de 30 años frente al dólar estadounidense (USD). Ambos factores influirán previsiblemente en la perspectiva a corto plazo de Japón, por lo que merece la pena examinarlos uno por uno:

(i) Japón se distingue por su política monetaria ultra relajada

La inflación anual del índice de precios al consumo en Japón se situó en el 3,0% en septiembre de 2022, por encima del objetivo del Banco de Japón del 2,0%, pero significativamente por debajo de los elevados niveles registrados en Estados Unidos y Europa. Esta modesta tasa de inflación, comparada con las fuertes subidas registradas en otras grandes economías, ha permitido al Banco de Japón (BoJ) mantener los tipos de interés en niveles ultrabajos, en marcado contraste con las agresivas subidas de tipos aplicadas en Estados Unidos y Europa.

Un examen más detallado de los datos de la inflación japonesa pone de relieve que está siendo impulsada predominantemente por los precios de los alimentos y de la energía, que representan el 4,6% y el 16,9% de la subida general de los precios, respectivamente. Con todo, suelen tener una influencia más volátil sobre la inflación y pueden invertirse con bastante rapidez. Por consiguiente, la publicación de los datos más duraderos de la inflación salarial anual debería proporcionar una idea más clara de la inflación japonesa. Esto empezará a hacerse efectivo en abril de 2023, una vez cerrado el ejercicio fiscal japonés. Este es el momento en que las empresas japonesas suelen iniciar las negociaciones salariales con los empleados y los grupos sindicales. En nuestra opinión, los salarios japoneses podrían verse presionados al alza y este dato clave llevar al Banco de Japón a abandonar su política monetaria expansiva a finales del primer trimestre de 2023.

(ii) Debilidad del yen

El otro gran asunto en Japón, y en el resto del mundo, durante 2022 ha sido la pronunciada depreciación de la moneda. El firme compromiso del Banco de Japón de mantener los tipos de interés próximos a cero, cuando los bancos centrales de otras grandes economías los están subiendo, ha creado un diferencial cada vez mayor entre los rendimientos japoneses y los de la deuda pública de plazas homólogas del universo de mercados desarrollados. El yen ha caído a su nivel más bajo en más de 30 años frente al USD, que exhibe una relativa fortaleza. De hecho, ni siquiera las importantes medidas de intervención puestas en marcha por el gobierno japonés en los últimos meses destinadas a apuntalar la divisa japonesa, han logrado aún alguna mejora sostenible.

De cara al futuro, no obstante, la experiencia histórica puede alentarnos, ya que la última vez que el yen estuvo en niveles tan débiles, en 1998, la divisa subió con fuerza, apreciándose un 22% frente al USD en menos de tres meses, con cerca de un tercio del rally produciéndose en tan solo dos días: el 6 y el 7 de octubre.

Baste decir que, si el Banco de Japón imprime un giro hawkish a su actual política monetaria expansiva y empieza a endurecerla, lo cual, a nuestro juicio, podría ocurrir hacia finales del primer trimestre de 2023, sería realista pensar que la divisa también repuntará con fuerza en un breve espacio de tiempo, sobre todo si la Reserva Federal de Estados Unidos (Fed) suaviza su agresiva política monetaria. Si bien el debilitamiento del yen ha sido un gran apoyo para la competitividad de Japón y una bendición para sus numerosos exportadores, una divisa más fuerte sería mucho más Preferidos, desde el punto de vista de las estrategias de rentabilidad relativa, para el tipo de empresas de calidad y orientadas al mercado interno en el que solemos invertir.

Muchos factores apuntan a una perspectiva de mercado alentadora

Un sector empresarial sólido y en mejora: La fijación con la pandemia de coronavirus, el carácter divergente de la política monetaria y el desplome del yen han eclipsado una mejora sostenida y muy alentadora de los estándares de gobierno corporativo en Japón. Esta es una historia de éxito de largo recorrido en Japón que, a nuestro juicio, los inversores extranjeros siguen sin apreciar plenamente.

A pesar de la actual incertidumbre en la economía mundial, las empresas japonesas siguen rescatando acciones y devolviendo capital a los accionistas a niveles récord. Se trata de un indicio muy alentador de la salud del sector empresarial japonés y de la mejora en curso del gobierno corporativo a nivel de empresa en Japón. A nuestro juicio, la implacable presión por parte de los equipos directivos para centrarse más en el accionista brinda oportunidades interesantes a los inversores a largo plazo (Gráfico 1).

El cambio en la asignación del capital podría ser un potente determinante de las cotizaciones bursátiles

(Gráfico 1) Anuncios anuales de recompra de acciones por parte de empresas japonesas

A 31 de agosto de 2022 (datos más recientes disponibles).

Los datos corresponden a las acciones ordinarias de todas las empresas japonesas cotizadas en cada ejercicio fiscal. El ejercicio fiscal comienza el 1 de abril y termina el 31 de marzo del año siguiente.

Fuente: Nomura, basándose en la información que publican las empresas japonesas.

Por su parte, la reciente temporada de publicación de resultados en Japón ha sido fuerte y alentadora. La debilidad del yen, que cotiza en mínimos de 30 años frente al USD, se ha revelado un factor extraordinariamente positivo para las empresas exportadoras japoneses, que tienen un peso significativo en el TOPIX.

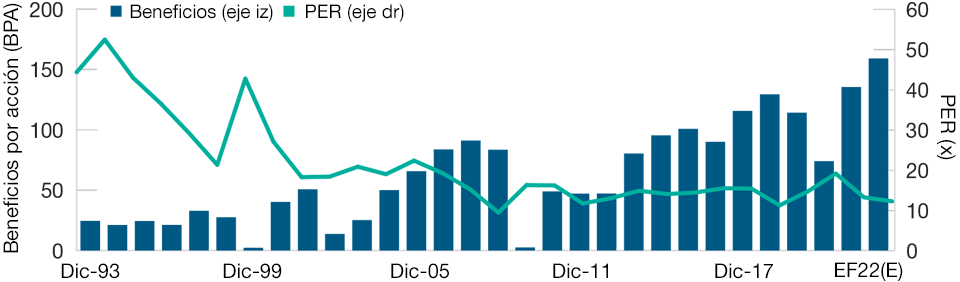

Valoraciones baratas: El mercado de renta variable japonés cotiza actualmente a un ratio PER de 12,3 veces el precio/beneficio futuro (a 31 de octubre de 2022) frente a una media a largo plazo de 14,0 veces (Gráfico 2). Ciertamente, esta valoración del mercado por debajo de la media está descontando el impacto de una ralentización económica mundial. Ahora bien, a nuestro juicio, si los bancos centrales del mundo pueden orquestar un "aterrizaje suave" de la economía mundial, el mercado japonés, quizá más que cualquier otra gran plaza, tiene potencial para revalorizarse mucho más desde los actuales niveles infravalorados. En nuestra opinión, la reactivación de la economía japonesa y la gradual reapertura de sus fronteras también influirán positivamente en los beneficios de las empresas más centradas en el mercado nacional.

La renta variable japonesa se antoja “barata”, pese a los excelentes beneficios empresariales

(Gráfico 2) Beneficios a largo plazo del TOPIX y ratio precio/beneficios

A 31 de octubre de 2022.

Para el periodo comprendido entre el 31 de diciembre de 1993 y el 31 de diciembre de 2021. Los datos correspondientes a todo el ejercicio fiscal 2022 son estimados. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Se utilizan los últimos datos disponibles. Fuente: Proveedor de datos financieros y análisis: FactSet Global. Copyright FactSet. Todos los derechos reservados. Rentabilidad: se calcula dividiendo los beneficios por acción (BPA) por el precio de la acción. Utiliza el BPA del ejercicio fiscal. Los datos históricos del BPA se retrasan 45 días para reflejar la cantidad de información disponible en la fecha histórica. Fuente del índice TOPIX: Bolsa de valores de Tokio.

Estabilidad política: Podría decirse que Japón es uno de los países políticamente más estables del mundo. En julio de 2022, el primer ministro Fumio Kishida, y el Partido Liberal Democrático (PDL) ganaron las elecciones a la Cámara Alta para consolidar su poder tras ganar las elecciones a la Cámara Baja en octubre de 2021. El PDL cuenta ahora con un apoyo abrumador para sacar adelante gran parte de su programa de reformas y otras propuestas políticas sin preocupaciones durante más de tres años, hasta las próximas elecciones. Esto debería permitirles impulsar políticas económicamente pragmáticas, pero políticamente polémicas, como el levantamiento de las restricciones COVID y reapertura de las fronteras japonesas, así como la reactivación de la energía nuclear.

Reducir la dependencia energética: Como país importador neto de energía, Japón está viéndose negativamente afectado por el encarecimiento de la energía. Por ello, el gobierno ha hecho de la reducción de la dependencia energética de Japón un objetivo político primordial. Cabe destacar que, en agosto de 2022, el ejecutivo de Kishida anunció planes para ordenar el desarrollo y la construcción de centrales nucleares de “nueva generación”. Esto supone un cambio significativo tras la catástrofe de Fukushima en 2011, pero es fundamental tanto para reducir la dependencia energética de Japón a largo plazo como para cumplir el objetivo japonés de cero emisiones netas de carbono antes de 2050. Entretanto, el gobierno también tiene previsto volver a poner en marcha hasta 17 centrales nucleares a partir del verano de 2023.

A corto plazo, la inflación relativamente baja de Japón debería seguir respaldando el crecimiento económico, al amortiguar los efectos del endurecimiento económico que experimentarán otros mercados desarrollados. Aparte de la política ultralaxa del Banco de Japón, las valoraciones de las empresas son baratas, y las fronteras y la economía japonesas vuelven a estar completamente abiertas tras la pandemia, con mucha demanda reprimida por emerger. Por todo ello, creemos que las perspectivas para Japón en 2023, si bien siguen siendo muy equilibradas, parecen ampliamente alentadoras a medida que nos adentremos en el próximo año.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Diciembre 2022 / MARKET OUTLOOK

Archibald Ciganer es gestor de carteras de la estrategia Japan Equity; anteriormente, se encargaba de los sectores de telecomunicaciones, transporte, servicios públicos de suministro, medios de comunicación y consumo, como analista de estudios , en la división de renta variable.