2023年11 月 / インサイト

アクティブなオールキャップ・アプローチは長期で一貫した超過収益を獲得できるか?

そして、追加的なリスク負担なくそれを達成できるか?

Justin White

米国オールキャップ・オポチュニティーズ株式運用戦略 ポートフォリオ・マネジャー

サマリー

- 日々変化する市場環境の中で、多くのアクティブ運用戦略が長期で一貫した超過収益を獲得することに苦戦を強いられていると批判されることがある。

- 投資対象企業の時価総額に縛られずに柔軟に投資できるアクティブな銘柄選択により、長期で一貫した超過収益を獲得することは可能と考える。

- 重要なことは、大きな追加リスクを負担することなく超過収益を獲得できるかであるが、過度なリスクを取ることなくそれは達成できると考える。

金融市場は、新しい情報や急速に進化するダイナミクス(力学)の影響を受け、常に変化しています。そのような環境の中で、多くのアクティブ運用戦略は、長期で一貫した超過収益を獲得できていないと批判されることがあります。このことを念頭に置きながら、それが確信度が高い銘柄に集中投資するアクティブ運用マネジャーにとって何を意味するのかを検討します。加えて、大型株式から小型株式まで幅広い時価総額規模の企業のファンダメンタルズに基づく銘柄選択が、様々な市場・経済環境で一貫した超過収益を獲得できるかを検討します。

オールキャップ戦略の幅広い投資機会

10年以上続いた強気相場を経て、米国株式市場は足もとの2年間でボラティリティは大幅に上昇し、不透明な環境になっています。しかし、むしろこのような環境こそが、アクティブな米国オールキャップ・オポチュニティーズ株式運用戦略(以下、オールキャップ戦略)にとってはチャンスであると考えています。

それは、幅広い投資機会の中からクオリティの高い優良企業に投資を行うことで、超過収益の獲得が可能と考えるからです。様々な市場環境を巧みに乗り切ることは、オールキャップ戦略が設計された目的そのものです。オールキャップ戦略は、知名度が高く人気化している大型株に限らず小型株まで幅広い時価総額の銘柄を投資対象とし、また高成長銘柄からディープ・バリュー銘柄までスタイルにとらわれずに投資する柔軟性を提供します。新たな景気サイクルや変化する市場ダイナミクスに迅速に適応できる柔軟性は、長期で一貫したパフォーマンスを投資家に提供するために極めて重要となります。

様々な市場環境で超過収益を獲得

ティー・ロウ・プライスのオールキャップ戦略は、様々な市場環境で超過収益を獲得することを目指します。

ポートフォリオ・マネジャーは、「企業の質」、「業績予想の乖離」、「トレンド(企業のファンダメンタルズが改善しているか悪化しているか)」、「バリュエーション」の4本の「柱」を軸に銘柄を選別することで、オールキャップ戦略の柔軟性をフル活用します。これらの柱はそれぞれ多面的な尺度として機能し、すべてが良好な方向を指し示すことは稀です。むしろ、幅広いアイデアを導き出す柔軟なフレームワークとして設計されています。

このフレームワークは、潜在的な投資対象ユニバースを絞り込む際のカギであり、「短中期的には、株価は需要と供給の関数として捉えられる」という基本的な考え方を軸とした銘柄選択に集中することに寄与します。つまり、投資家にとって買いたい理由(需要)が多く、売りたい理由(供給)が少ない銘柄は、株価が上昇することになります。

オールキャップ戦略が目指す一貫して良好なパフォーマンスは、結局のところ、この株価形成における需要と供給のフレームワークが、いかなる市場環境においても適用可能であり、グロースやバリューといった特定のスタイルやセクターへの偏りを避けることを可能にしている点に行き着きます。潜在的な暴落を回避するべく特定のスタイルやセクターへの傾斜配分を最小限に保つことで、幅広い時価総額規模を投資対象とする当運用のアクティブな銘柄選択が、持続的かつ長期的なパフォーマンスのメインドライバーとなるよう努めています。

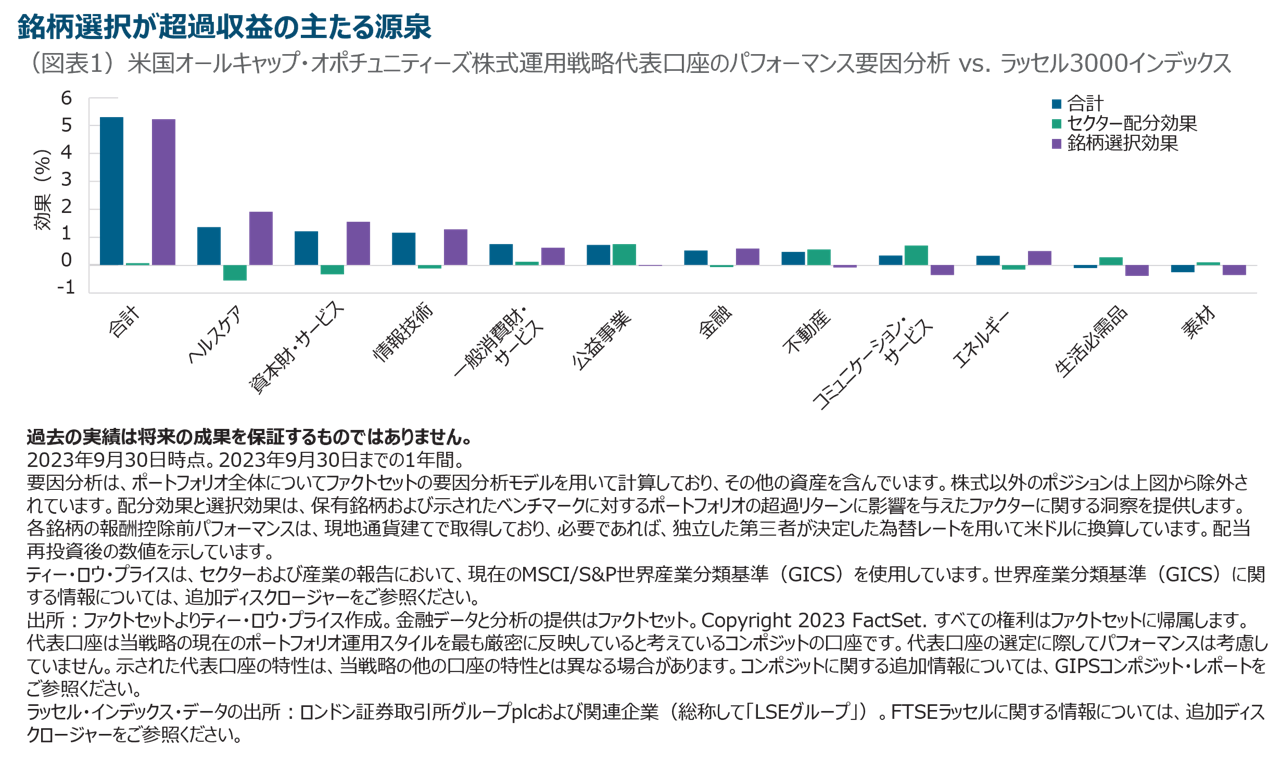

オールキャップ運用戦略の代表口座における1年のパフォーマンス要因分析を見ると(図表1)、データは以下の点を示しています。

(1) 超過収益は、銘柄選択効果からほぼ100%近く創出されています。

(2) 11セクターのうち10セクターに幅広く投資しており(公益事業の保有比率はゼロ)、アクティブ・ポジションが著しく大きいセクター(セクターの偏り)はありません。

(3) 保有していた10セクターのうち6セクター、具体的には、グロース・セクター(情報技術)、シクリカル・セクター(資本財・サービス、金融、エネルギー)、ディフェンシブ・セクター(ヘルスケア)等にて幅広く銘柄選択効果はプラスとなっています。より長期のパフォーマンスについても概ね同様の傾向です。

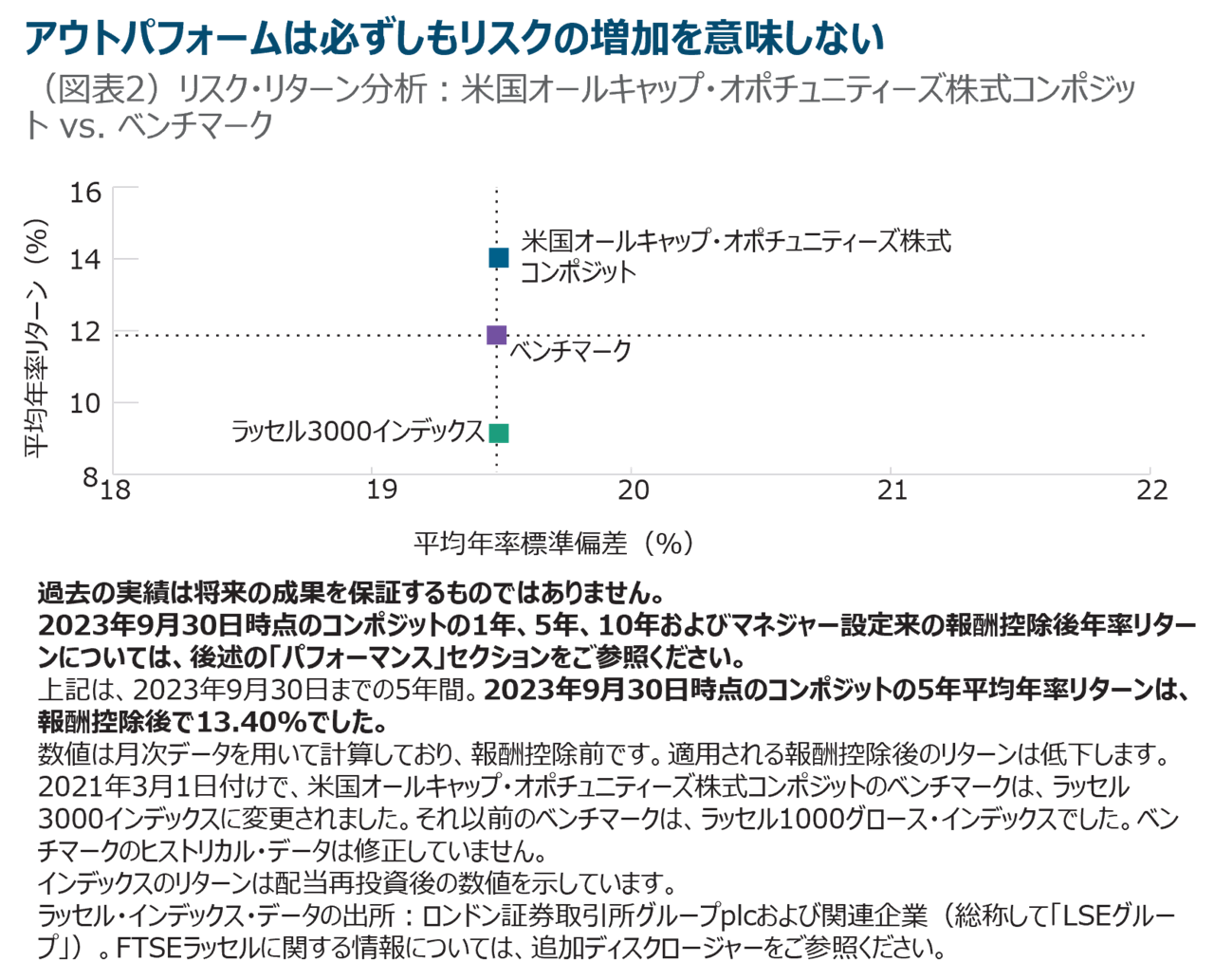

オールキャップ戦略の有効性に関する説得力を高める事実として、当戦略はベンチマークに対して過度なリスクを取ることなく、健全な超過収益を獲得してる点が挙げられます。例えば、ポートフォリオのリスクを測定する一般的な方法として標準偏差がありますが、これはインデックスと比較する際にリターンの変動性や散らばり度合いを計測します。一般的に、インデックスをアウトパフォームするために、リスクを追加的にとる必要があり、標準偏差が上昇すると考えるのは合理的です。

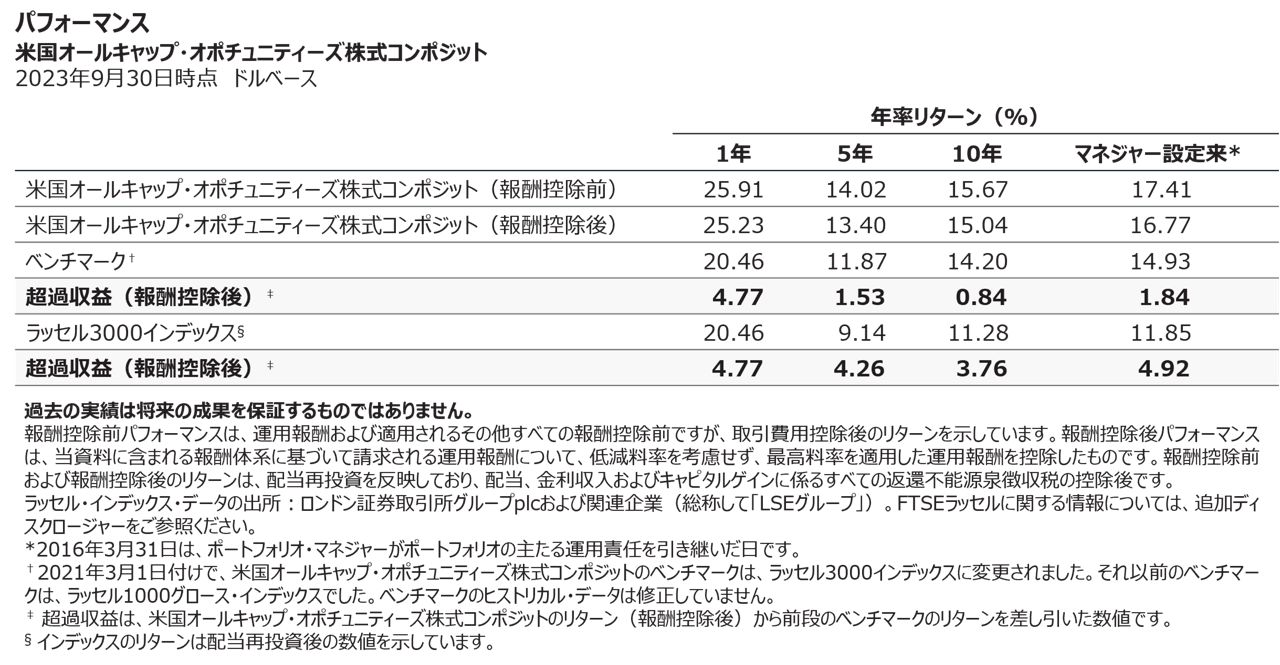

しかし、図表2が示すように、当運用では、これは必ずしも当てはまりません。2023年9月30日までの5年間にわたり、当運用コンポジットは、平均年率2.15%の超過収益を獲得しており、リスクはベンチマークと比べてもわずかな増加(0.01%)に留まっています。

どのような市場環境であっても、投資家にアルファをもたらすためにダイナミックなエクスポージャーを取るアプローチで最近の変動する市場環境をうまく乗り切って来たことは、まさにオールキャップ戦略が目指してきたものであり、特に勇気づけられます。

過度なリスクを取ることなく超過収益を獲得

米国株式市場および当面の経済の見通しに対するリスクは依然として高く、特に米国株式市場の足もとのリスク・リターン特性を踏まえると、現時点でリスクを追加するインセンティブも限定的と見ており、より慎重な姿勢を維持することが望ましいと考えています。

株価のバリュエーションや企業のファンダメンタルズの健全性が再び注目されていることから、優れた銘柄選択は、短期的に超過収益を獲得するためのカギとなります。このような環境だからこそ、アクティブな銘柄選択の重要性は、ますます高まります。さらに、米国株式市場は規模が大きく、オールキャップ戦略を採用する投資家は、投資対象企業の時価総額に縛られずに、あらゆる投資スタイル、セクターにわたり幅広い投資機会を活用することで恩恵を受けることができると考えます。

結論として、短期的に過度に相対リスクを高めることなく一貫した超過収益を獲得することは可能であると考えます。しかし、そのためには、大型株や小型株といった時価総額区分に縛られずに投資する柔軟性と企業の本源的価値を理解し、確信度の高い銘柄選択が求められます。

リスク–当ポートフォリオに大きく関連するリスクは次のとおりです:

•通貨リスク - 為替レートの変動によって投資利益の縮小又は投資損失の拡大の可能性があります。

•発行体集中リスク - ファンドの資産が特定の発行体に集中する場合、その発行体に影響を及ぼす事業、産業、経済、金融、市場情勢により、運用実績がより大きな影響を受ける場合があります。

•セクター集中リスク - ファンドの資産が集中する特定のセクターに影響を及ぼす事業、産業、経済、金融、市場情勢により、運用実績がより大きな影響を受ける場合があります。

•中小型株リスク - 中小企業の株価は、大規模企業の株価よりも変動が大きくなる場合があります。

一般的なポートフォリオ・リスク

•キャピタル・リスク - 投資金額は変動し、元本は保証されません。ポートフォリオの基準通貨と申し込み通貨が異なる場合、投資金額は為替レートの変動による影響を受けます。

•株式リスク - 株式は様々な理由で急速にその価値を失い、無期限に低位に留まる場合があります。

•ESG及びサステナビリティ・リスク - ポートフォリオの投資価値や運用実績に重大な悪影響を及ぼす可能性があります。

•地理的集中リスク - ポートフォリオの資産が集中する国や地域に影響を及ぼす社会、政治、経済、環境、市場情勢により、運用実績がより大きな影響を受ける場合があります。

•ヘッジ・リスク - ヘッジにはコストがかかり、その効果が不完全、不適切、又は完全に失敗する可能性があります。

•投資ポートフォリオ・リスク - ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

•運用リスク - 運用マネジャーの義務に関連し、利益が相反する可能性があります。

•市場リスク - 市場に関する様々な要素の予期せぬ変更により、ポートフォリオが損失を被る場合があります。

•オペレーション・リスク - 担当者、システム、プロセスなどによって生じるオペレーション上の事象により、損失が生じる場合があります。

追加ディスクロージャー

ロンドン証券取引所グループ・ピーエルシーおよびそのグループ企業(以下「ロンドン証券取引所グループ」または「LSE Group」)。©LSE Group 2023. Russell 2000(ラッセル2000)、Russell 2000 Growth(ラッセル2000グロース)は、ロンドン証券取引所グループのメンバー企業の登録商標であり、使用許諾ライセンスのもと使用を許諾された者が使用しています。各指数に関するすべての権利は、各指数を保有するロンドン証券取引所グループのメンバー企業に帰属します。ロンドン証券取引所グループおよびその使用許諾者のいずれも、各指数の誤記・脱漏について一切責任を負わず、いかなる当事者も当資料に含まれる各指数に依拠することはできません。各指数を保有するロンドン証券取引所グループのメンバー企業の書面による同意なく、ロンドン証券取引所グループから得られたデータの再配布は認められません。ロンドン証券取引所グループは、当資料の内容を宣伝、後援または推奨するものではありません。

世界産業分類基準(「GICS」)は、モルガン・スタンレー・キャピタル・インターナショナル(「MSCI」)およびマグロウヒル・カンパニーズ傘下のスタンダード&プアーズ(「S&P」)が開発した独占的財産およびサービスマークであり、ティー・ロウ・プライスにライセンス供与されています。MSCI、S&PまたはGICSの作成、編集もしくはGICS分類に関与する第三者はいずれも、当該基準や分類(またはその利用から得られた結果)について明示的にも暗示的にもいかなる保証や表明もしません。また、すべての関係当事者は、当該基準や分類のいずれについても、その独創性、正確性、網羅性、商品性または特定の目的適合性について、いかなる保証からも明示的に免責されます。前述の内容を制限することなく、MSCI、S&P、その関連会社またはGICSの作成、編集もしくはGICS分類に関与する第三者はいずれの場合も、直接的、間接的、特別、懲罰的、結果的またはその他のいかなる損害(逸失利益を含む)について、その発生可能性が通知されていたとしても、いかなる責任も負いません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会