November 2023 / INVESTMENT INSIGHTS

Kann ein aktiver All-Cap-Ansatz beständigen Mehrwert generieren?

Und das ohne wesentliche Erhöhung des Risikos?

Auf den Punkt gebracht

- Aktives Management wird mitunter mit dem Argument kritisiert, dass es vielen Strategien schwerfällt, unter sich ändernden Marktbedingungen ein beständiges Alpha zu generieren.

- Wir untersuchen, ob sich durch eine aktive Titelauswahl mit der Möglichkeit, flexibel in Unternehmen aller Marktkapitalisierungen zu investieren, im Laufe der Zeit eine kontinuierliche Performancesteigerung erzielen lässt.

- Besonders wichtig ist dabei die Frage, ob sich dieses Ziel eines beständigen Mehrwerts erreichen lässt, ohne ein wesentliches zusätzliches Risiko einzugehen.

Dass sich die Finanzmärkte ständig verändern, da sie kontinuierlich durch neue Informationen und sich rasch wandelnde Entwicklungen beeinflusst werden, zählt beim Investieren zu den Binsenweisheiten. Tatsächlich wird aktives Management mitunter mit dem Argument kritisiert, dass es vielen Strategien schwerfällt, in unterschiedlichen Marktumgebungen ein beständiges Alpha zu generieren. Vor diesem Hintergrund untersuchen wir, was es bedeutet, als aktiver Manager mit starken Überzeugungen zu agieren und ob es mit einer auf Fundamentaldaten basierenden Titelauswahl im gesamten Spektrum an Marktkapitalisierungen möglich ist, unter unterschiedlichen Markt- und Wirtschaftsbedingungen ein beständiges Alpha zu erzielen.

All‑Cap-Ansatz bietet ein umfangreiches Chancenspektrum

Nach einem ausgeprägten Aufwärtstrend, der mehr als zehn Jahre lang anhielt, hat sich der US-Aktienmarkt in den letzten zwei Jahren als wesentlich volatiler und unsicherer erwiesen. In einem solchen Umfeld kann eine aktiv verwaltete All-Cap-Strategie von Vorteil sein: Sie bietet ein umfangreiches Chancenspektrum für die Suche nach hochwertigen, gut geführten Unternehmen, die Alpha generieren können.

Die erfolgreiche Bewältigung unterschiedlicher Marktbedingungen ist genau das, was eine All-Cap-Strategie leisten soll. Über die bekannten und in den Portfolios der Anleger stark vertretenen Unternehmen hinaus ermöglicht sie eine flexible Anlage in Unternehmen jeder Größe und im gesamten Spektrum an Anlagestilen, von wachstumsstarken Aktien bis hin zu den extrem niedrig bewerteten Titeln des Deep-Value-Segments. Die Fähigkeit, sich rasch an neue Konjunkturzyklen und sich verändernde Marktentwicklungen anzupassen, ist eine entscheidende Voraussetzung dafür, den Anlegern im Laufe der Zeit eine beständigere Performance zu bieten.

Unter verschiedenen Marktbedingungen Alpha erzielen

Die US All‑Cap Opportunities Equity Strategy von T. Rowe Price will dieses Ziel erreichen, indem sie unter unterschiedlichen Marktbedingungen Alpha erzielt. Um diese Möglichkeit einer flexiblen Anlage in Unternehmen jeder Größe in vollem Umfang zu nutzen, wendet der Portfoliomanager ein besonderes Verfahren der Aktienauswahl an, das sich auf vier wesentliche Säulen stützt: die Qualität des Unternehmens, die Gewinnerwartungen im Vergleich zum Gesamtmarkt, die Frage, ob sich die Fundamentaldaten des Unternehmens verbessern oder verschlechtern, und die Bewertung. Diese vier Aspekte sind vielschichtig und deuten selten in dieselbe Richtung. Sie sind eher als flexibler Rahmen gedacht, der sicherstellen soll, dass eine Vielzahl von Ideen berücksichtigt wird.

Dieser Rahmen ist ein wesentliches Instrument zum Filtern des potenziellen Anlageuniversums und trägt dazu bei, dass bei Entscheidungen zur Titelauswahl eine grundlegende Erkenntnis stets beachtet wird: Auf kurze bis mittlere Sicht sind die Aktienkurse letztlich von der Entwicklung von Angebot und Nachfrage abhängig. Wenn die Gründe für den Kauf einer Aktie an Bedeutung gewinnen (d. h. wenn die Nachfrage nach der Aktie steigt), während es weniger Gründe gibt, die Aktie zu verkaufen (d. h. sie wieder am Markt anzubieten), muss der Aktienkurs zu einem höheren Gleichgewichtspunkt finden.

Die von der Strategie angestrebte, beständig gute Performance ergibt sich letztlich aus der Tatsache, dass sich der Mechanismus von Angebot und Nachfrage auf jedes Marktumfeld anwenden lässt. Dies trägt dazu bei, ein überhöhtes Engagement in Growth- oder Value-Anlagestilen oder in bestimmten Sektoren zu vermeiden. Indem wir die Ausrichtung auf bestimmte Anlagestile/Sektoren auf ein Minimum begrenzen, um die potenziellen Folgen wesentlicher negativer Ereignisse zu vermeiden, können wir besser gewährleisten, dass die aktive Titelauswahl im gesamten Spektrum an Marktkapitalisierungen im Laufe der Zeit die wesentliche Triebkraft für die Performance bleibt.

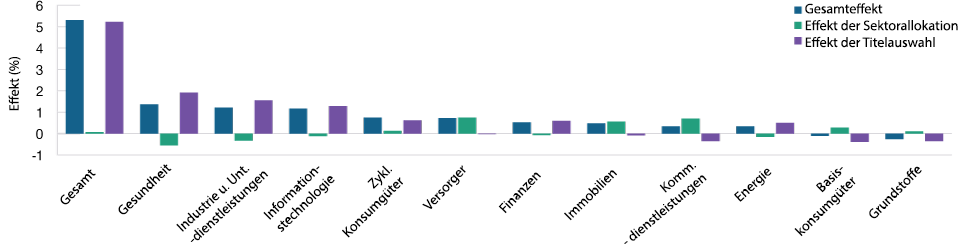

Die Analyse der 1-Jahres-Performanceattribution des repräsentativen Portfolios der US All‑Cap Opportunities Equity Strategy (Abb. 1) liefert folgende Erkenntnisse:

(1) Der positive Effekt der Titelauswahl war für fast 100% der Outperformance des Portfolios gegenüber der Benchmark verantwortlich;

(2) das Portfolio wies ein breites Engagement in zehn der elf Marktsektoren auf (im Versorgungssektor lag das Engagement bei null oder nahezu null); und

(3) das Portfolio verzeichnete einen positiven Effekt der Titelauswahl in sechs dieser zehn Sektoren und erreichte dies durch ein breit gestreutes Engagement in wachstumsstarken Sektoren (Informationstechnologie), zyklischen Sektoren (Industrie und Unternehmensdienstleistungen, Finanzwerte und Energie) sowie defensiven Sektoren (Gesundheit). Über längere Zeiträume zeigt sich weitgehend dieselbe Entwicklung.

Titelselektion war für Portfoliorenditen ausschlaggebend

Abb. 1: Attributionsanalyse für ein repräsentatives US All-Cap Opportunities Equity-Portfolio von T. Rowe Price im Vergleich zum Russell 3000 Index

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Stand: 30. September 2023. Für den Einjahreszeitraum bis zum 30. September 2023.

Die Attributionsanalyse stellt das Gesamtportfolio gemäß der Berechnung anhand des Attributionsmodells von FactSet dar und versteht sich einschließlich anderer Vermögenswerte. Positionen in anderen Vermögenswerten als Aktien sind in der dargestellten Struktur nicht enthalten. Der Effekt der Allokation und der Effekt der Titelauswahl geben Aufschluss über die im Portfolio enthaltenen Wertpapiere und verdeutlichen, welche Faktoren die Überschussrendite des Portfolios im Vergleich zur dargestellten Benchmark beeinflusst haben. Die Wertentwicklung für jedes Wertpapier (vor Abzug von Kosten und Gebühren) wird auf Basis der jeweiligen Lokalwährung berechnet und bei Bedarf anhand eines von einer unabhängigen Drittpartei festgesetzten Wechselkurses in US-Dollar umgerechnet. Die Angaben verstehen sich einschließlich reinvestierter Bruttodividenden.

T. Rowe Price verwendet den aktuellen MSCI/S&P Global Industry Classification Standard (GICS) für die Berichterstattung in Bezug auf Branchen und Industriezweige. Weitere Informationen zu diesem Global Industry Classification Standard (GICS) finden Sie auf der Seite Zusätzliche Informationen. Quellen: Finanzdaten und Analysen von FactSet. Copyright 2023 FactSet. Alle Rechte vorbehalten. MSCI/S&P GICS-Sektoren; Analysen von T. Rowe Price.

Das repräsentative Portfolio ist ein Depot innerhalb des Composite, das in unseren Augen den aktuellen Portfoliomanagementstil für die Strategie am besten abbildet. Die Wertentwicklung wird bei der Zusammenstellung des repräsentativen Portfolios nicht berücksichtigt. Das dargestellte repräsentative Portfolio kann andere Merkmale aufweisen als andere Depots in der Strategie. Weitere Informationen zum Composite finden Sie im GIPS® Composite-Bericht.

Quelle der Russell-Indexdaten: London Stock Exchange Group plc und ihre Konzerngesellschaften (gemeinsam die „LSE Group“). Weitere Angaben zu diesen Informationen von FTSE Russell finden Sie auf der Seite Zusätzliche Informationen.

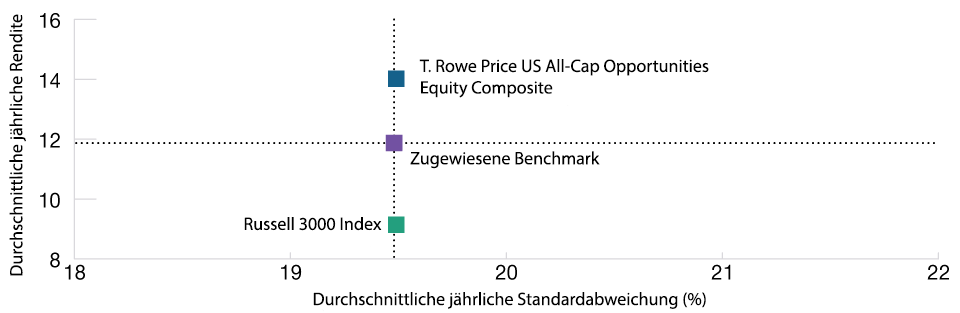

Outperformance muss keine Erhöhung des Risikos bedeuten

Abb. 2: Risiko-Rendite-Analyse: T. Rowe Price US All‑Cap Opportunities Equity Composite vs. zugewiesene Benchmark

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Die annualisierten Renditen des Composite (nach Abzug von Gebühren) mit Stand vom 30. September 2023 für 1-, 5- und 10-Jahres-Zeiträume sowie seit Amtsantritt des Managers finden Sie im Abschnitt [PERFORMANCE].

5-Jahres-Zeitraum bis zum 30. September 2023. Die durchschnittliche Jahresrendite des Composite über einen 5-Jahres-Zeitraum (nach Abzug von Gebühren) belief sich mit Stand vom 30. September 2023 auf 13,40%.

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung. Die Renditen würden nach Abzug der geltenden Gebühren niedriger ausfallen.

Mit Wirkung zum 1. März 2021 wurde dem US All-Cap Opportunities Equity Composite der Russell 3000 Index als Benchmark zugewiesen. Zuvor wurde der Russell 1000 Growth Index als Benchmark verwendet. Darstellungen der Benchmark aus der Vergangenheit wurden nicht entsprechend angepasst. Die Indexrenditen verstehen sich inklusive reinvestierter Bruttodividenden.

Quelle der Russell-Indexdaten: London Stock Exchange Group plc und ihre Konzerngesellschaften (gemeinsam die „LSE Group“). Weitere Angaben zu diesen Informationen von FTSE Russell finden Sie auf der Seite Zusätzliche Informationen.

Besonders überzeugend sind diese Ergebnisse aufgrund der Tatsache, dass die Strategie eine solide Outperformance erzielt hat, ohne ein überhöhtes Risiko im Vergleich zur Benchmark einzugehen. Eine gängige Methode zur Ermittlung des Portfoliorisikos ist beispielsweise die Standardabweichung, ein Maß für die Volatilität oder Streuung der Preise von Vermögenswerten im Vergleich zum Index. Nach vernünftigem Ermessen wäre zu erwarten, dass eine Outperformance gegenüber dem Index eine Erhöhung des Risikos erfordert, was zu einer höheren Standardabweichung führt. Doch wie Abbildung 2 zeigt, muss dies nicht der Fall sein. Im Fünfjahreszeitraum bis zum 30. September 2023 erzielte der US All-Cap Opportunities Equity Composite eine durchschnittliche jährliche Outperformance von 215 Basispunkten, und das bei einem im Vergleich zur zugewiesenen Benchmark nur geringfügig höheren Risiko (0,01% Standardabweichung).

Die erfolgreiche Bewältigung veränderlicher Marktbedingungen in jüngster Zeit stimmt besonders zuversichtlich, denn genau das will eine auf Anlagechancen in allen Marktkapitalisierungssegmenten ausgerichtete Strategie erreichen: ein dynamisches Engagement, um unabhängig vom jeweiligen Marktumfeld Alpha für die Anleger zu generieren.

Alpha-Generierung ohne überhöhtes Risiko

Die Risiken für den kurzfristigen Markt- und Konjunkturausblick in den USA sind nach wie vor erheblich. Daher bleiben wir vorsichtig positioniert, zumal das Risiko-Rendite-Profil des US-Aktienmarkts derzeit kaum Anreize bietet, zusätzliche Risiken einzugehen. Wir sind überzeugt, dass eine gute Titelauswahl für die Erzielung einer Outperformance in nächster Zeit von entscheidender Bedeutung ist, da die Bewertung und die fundamentalen Stärken von Unternehmen wieder stark in den Fokus rücken. In diesem Umfeld werden die Vorteile einer aktiven Titelauswahl deutlich. Aufgrund der Größe des US-Aktienmarkts können Anleger mit einem All-Cap-Ansatz zudem ein breites Chancenspektrum ausschöpfen, indem sie ihre Investments über alle Marktkapitalisierungssegmente und über verschiedene Anlagestile, Sektoren und Branchen hinweg diversifizieren. Letztlich ist es möglich, ohne überhöhte kurzfristige Risiken im Vergleich zur Benchmark ein beständiges Alpha zu erzielen. Doch die Voraussetzung dafür bilden unseres Erachtens eine von starken Überzeugungen getragene Titelauswahl, flexible Anlagemöglichkeiten im gesamten Marktspektrum und ein grundlegendes Verständnis des inneren Werts von Unternehmen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

November 2023 / ASSET ALLOCATION VIEWPOINT