2023年11 月 / インサイト

乱高下する米国金利のピークを見極める

投資家の皆さまから私に寄せられる、最も多く、唯一の質問は、「私が利回りのピークを見誤ったのか」というものです。答えは、「おそらくそうではない」と考えています。

当レポートを毎月読んでくださる投資家の皆さまならご存知のように、過去数ヵ月で私の確信度の高い見解の一つは、「世界的な国債利回りの上昇」です。この予想は現実となりましたが、11月の数週間は一転して利回りが急低下する展開となっています。

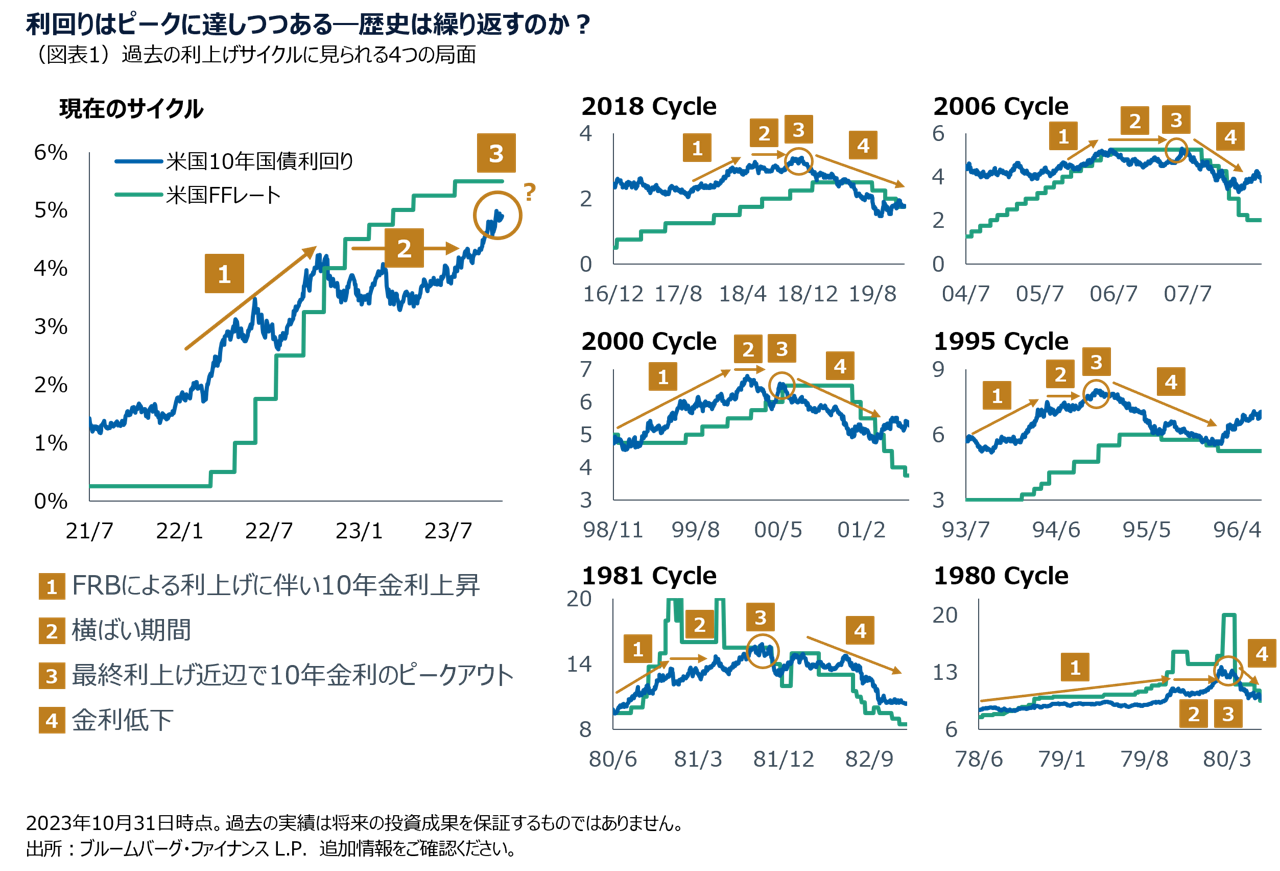

長期国債の急落は9月頃から始まり、10月には米10年国債利回りが一時5.00%に達しました。我々はこの急落を「金融引き締めサイクルにおける米国債利回りの4つの局面」のうち、利回りが最後に急上昇する「フェーズ3」に当たると考えています。社内では、フェーズ3が終わったのか、利回りが急低下する「フェーズ4」に移行したのか、という点が集中的に討議されています。これに関しても「おそらくそうではなく、依然フェーズ3に位置する可能性が高い」というのが私の答えです。

利回りは最後の利上げの前後4ヵ月にピークアウトする傾向がある

フェーズ4入りの考えに対する反証の一つは、米連邦準備制度理事会(FRB)のこれまでの引き締めサイクルを振り返ると、利回りは最後の利上げの前後4ヵ月にピークに達する傾向があることです。

今回のサイクルではFRBの利上げは、7月下旬に行われ、現時点ではそれが最後のようにも見えますが、実際、利回りが既にピークに達した可能性もあります。今回のサイクルもこれまでと同様の道筋を辿るのでしょうか?それとも、今回はイールドカーブの形状、量的引き締めの継続、巨額の財政赤字、不安定な国際情勢など、様々な要因からFRBのシグナルは以前と比べて信頼性に欠けるのでしょうか?

イールドカーブの短期部分に関してはFRBの政策が今後もカギを握ると考えていますが、長期部分に関しては他のファクターがより重要になるかもしれません。端的に言うならば、イールドカーブのスティープ化が予想されます。

とはいえ、当社のポートフォリオマネジャーの間では、利回りがピークに達したか、実際にフェーズ3にあるのかどうかを判断する指標について活発に議論されています。一部の運用担当者は、FRBの政策金利軌道に関する市場の織り込みがFRBの予想を完全に反映するまでデュレーションの長期化を待つ考えを持っています。11月半ば時点で、FF金利先物が2024年に約4回の0.25%利下げを織り込んでいるのに対し、FRBの最新予想は2回の利下げにとどまっています。

デュレーション長期化のためのフレームワーク

金利が大きく低下するフェーズ4への移行を示す以下の4つの指標のうち、少なくとも1つが条件を満たすまでは、米国のデュレーション長期化を待つべきと考えています。

- バリュエーション:最低でも、米国10年国債利回りがFF金利のターミナルレート(利上げの終着点)を上回り、逆イールドが解消されることがポイントです。この時点では、必ずしもデュレーションをロングにする必要があるわけではないものの、少なくともショートポジションを減らす明確な理由の一つになり得えます。つまり、デュレーションを長期化するには、順イールドでなくとも、フラットになる必要があると考えています。しかし、バリュエーションだけの判断に基づいてポジショニングを大きく変えるべきではないと考えています。我々はこの基準に近づいていますが、問題は5.25%–5.50%がFF金利誘導目標レンジの天井かどうかまだ不確かなことです。

また、イールドカーブがフラットになるだけで十分かどうかも分かりません。世界的な資金需要やクラウディング・アウト(政府による国債の大量発行に伴う金利上昇などで民間の経済活動が圧迫されること)を考えると、それは他の主要国のイールドカーブがどの程度スティープ化するかに左右されると考えます。英国、ユーロ圏のイールドカーブは米国に比べて早くスティープ化しています。 - 時間:欧州中央銀行(ECB)による量的引き締めの一形態である資産購入プログラム(APP)における資産削減ペース加速や、日本銀行によるイールドカーブ・コントロール(YCC)の完全撤廃がポイントとなり得ます。これは需給動向の最後の歪みを解消し、基本的に市場が自然な形で価格形成できるようになることを意味します。ECBはイタリア国債利回りの急上昇を受けて、一時的なイタリア国債の買い支えなどを行っていますが、日銀はゆっくりと静かにYCC撤廃へと歩を進めているように見えます。

- システミック・イベント:銀行システム不安が再燃する事態となれば、FRBが量的引き締めを断念する可能性があります。そうした事態が発生すれば、即座に長期国債への投資を検討すべきと考えています。ユーロ圏周縁国におけるソブリン債務危機の再発といった他のシステミック・イベントも、デュレーション長期化のきっかけとなります。

- 財政:主要国政府が歳出抑制の具体的措置を実施し、国債増発の必要性が低下した場合もデュレーション長期化のポイントです。英国のトラス前政権の失敗によって、「財源なき財政出動」では予算危機は乗り切れないことを伝えたはずですが、残念ながらすべての政治家がその教訓を肝に銘じたわけではありません。我々は選挙戦が本格化するなかで、財政規律に関する政治家のメッセージを注視していきます。

金利のピークアウト前に束の間の金利低下を予想

金利のピークアウトの指標が現れるのを待つ過程で、利回りが一時的に低下する局面があると考えています。こうした利回り低下は大幅で更なる低下を期待させますが、戦略的なデュレーションの長期化を助言する前に、前述の兆候の一つが現れるのを待ちたいと考えています。

また、私はイールドカーブの分断化が最終的に短期部分での利回り低下につながると確信しています。金融状況が最近引き締まっていることから、今後は景気の足取りが鈍り、短期債に追い風が吹く可能性が高いと考えています。しかし、長期国債の大量発行が見込まれる状況では、カーブ長期部分の利回りはおそらく高止まりすることが予想されます。したがって、利回りがピークを付けたかどうかに関わりなく、イールドカーブは短期部分と長期部分の両端の主導によって、時間の経過とともにスティープ化するでしょう。

ティー・ロウ・プライスによる経済予測や将来の見通しは多くの前提に基づいており、リスクや不確実性の影響を受けるため、時間の経過とともに変化します。実際の結果は、予測や見通しで想定されたものと大きく異なる場合があり、将来の結果は過去の実績と大きく異なることがあります。ここで提示した情報は説明や情報提供のみが目的です。分析の前提として使われた過去のデータはティー・ロウ・プライス独自の収集や第三者ソースからの情報に基づくもので、検証されたものではありません。予測は、発生しない可能性がある市場環境に関する主観的評価に基づいています。将来の見通しに関するコメントは作成時点のものであり、ティー・ロウ・プライスはそれらを更新する責任を負いません。ここで示された見解は、他のグループ企業や従業員の見解と異なる可能性があります。

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加情報

ブルームバーグの出所:「Bloomberg®」及びブルームバーグ・インデックスは、ブルームバーグ・ファイナンスL.P.及びインデックスの管理者であるブルームバーグ・インデックス・サービシズ・リミテッド(「BISL」)を含む関連会社(総称して「ブルームバーグ」)のサービスマークであり、特定目的での利用のためティー・ロウ・プライスにライセンス供与されています。ブルームバーグはティー・ロウ・プライスの関連会社ではなく、ティー・ロウ・プライスの戦略を承認、支持、レビューまたは推奨するものではありません。ブルームバーグは本戦略に関連するデータまたは情報の適時性、正確性または網羅性を保証するものではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会