2023年11 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2023年11月号

作成基準日:2023年10月31日

1. 市場見通し

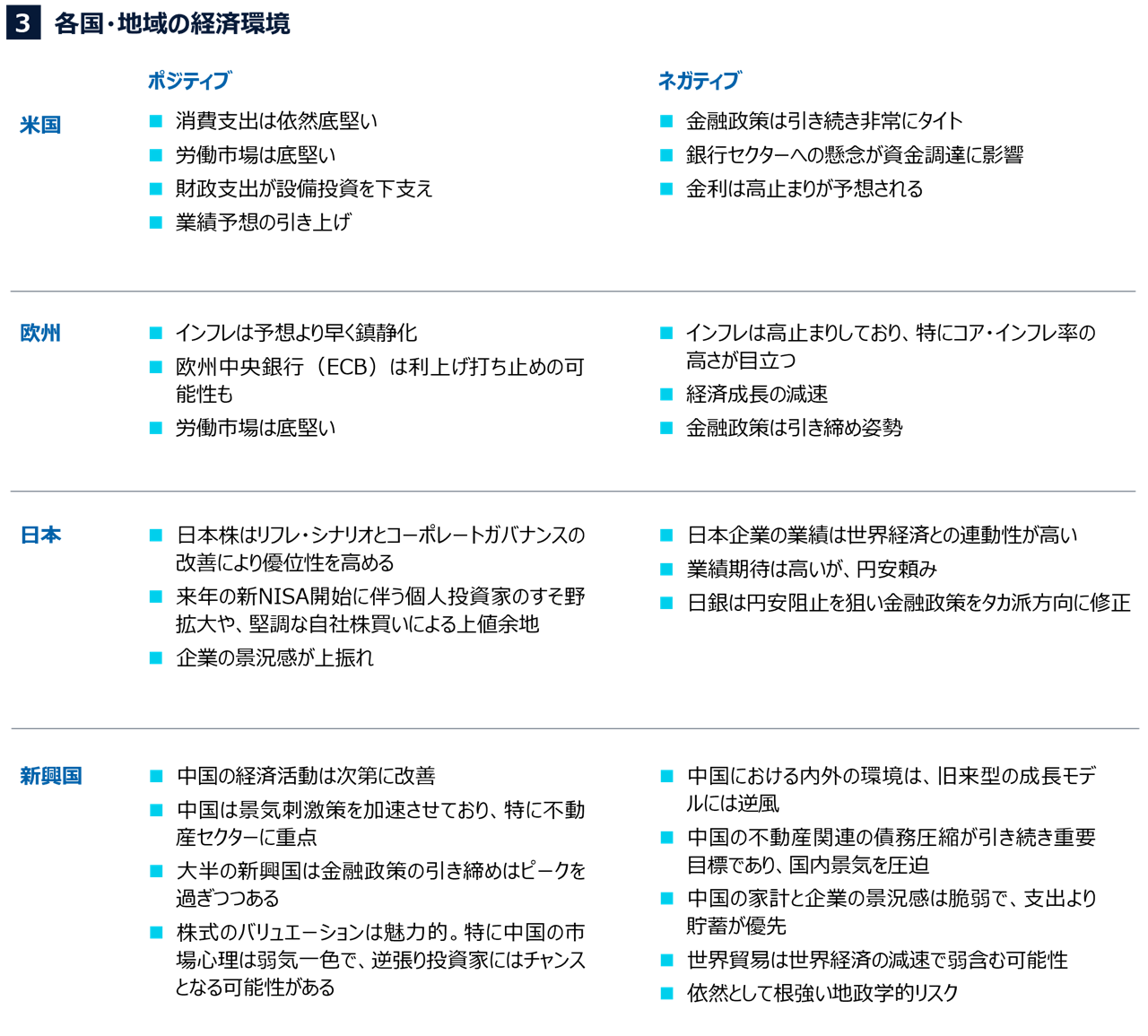

- 世界の経済成長とインフレが低下傾向をたどっていることから、各国中央銀行は経済の安定を重視。ユーロ圏と英国は景気がリセッション水準に近づき、中央銀行が利上げをいったん停止する一方、米国景気は旺盛な個人消費に支えられて依然堅調。中国は政策支援の拡大により弱含む経済を再び安定軌道に乗せようと努める。

- 中央銀行の金融引き締めは世界的にピークに達しつつも、米連邦準備制度理事会(FRB)の政策金利を「より高く、より長く」維持する方針が世界的な長期金利の上昇を招いており、金融システムは脆弱性をはらむ可能性。

- グローバル市場のリスクは、急激な金利上昇の影響、予想を上回る景気減速、難易度の高い中央銀行のさじ加減、インフレ再加速、中国経済の成長見通し、地政学的緊張など。

2. 市場テーマ

ゴルディロックス(適温)相場

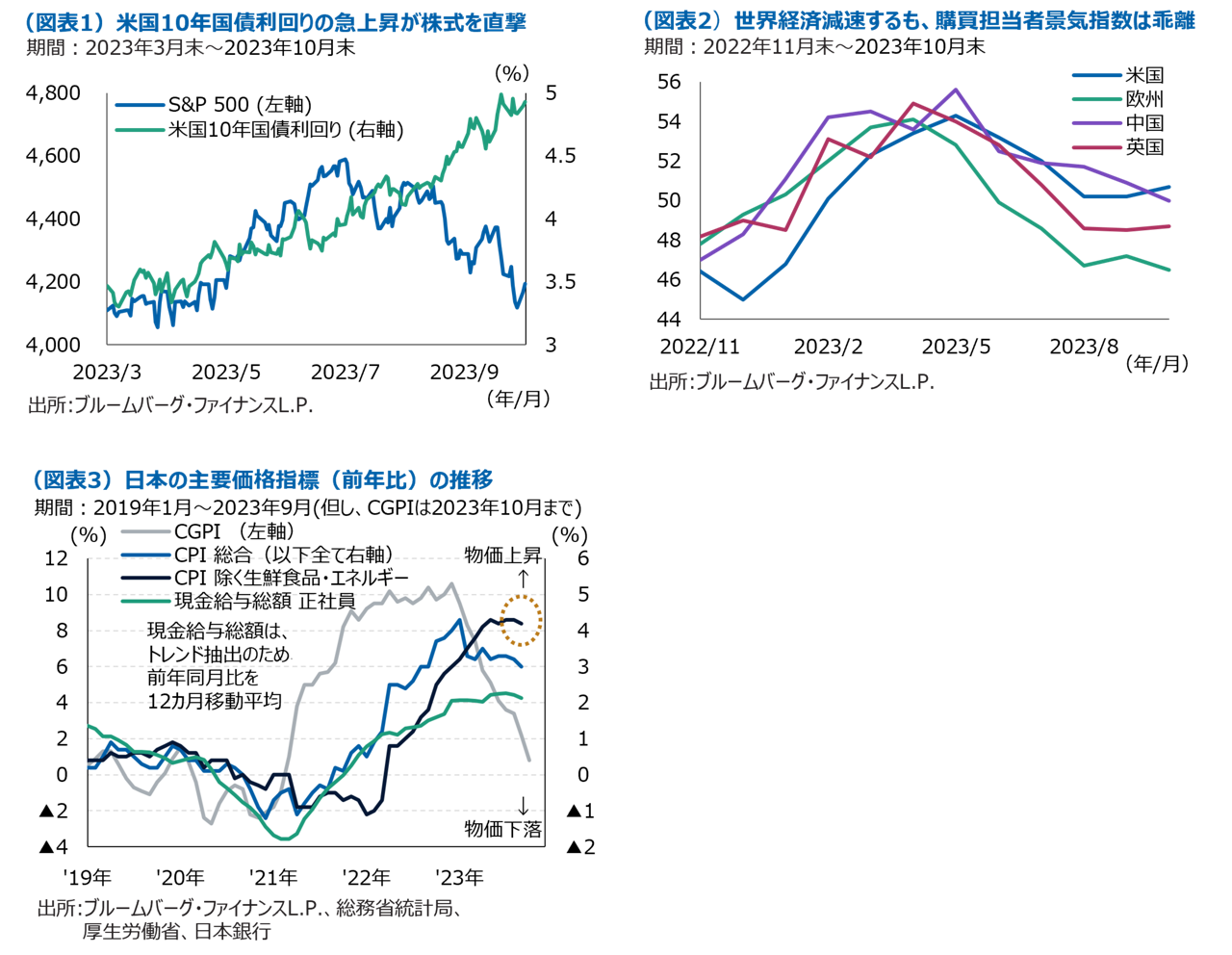

年初はポジティブな経済指標のニュースが、米国景気のハードランディングを回避できる好材料と歓迎されました。足もとは一転、同様に明るいニュースも市場にとっては過熱気味と捉えられ、FRBの引き締めが長期化するとの懸念が強まりました。約5%と驚くほど好調な7-9月期のGDP成長率、依然タイトな労働市場、堅調な個人消費が、FRBの引き締め長期化観測に拍車をかけました。それを受け、米国10年国債利回りは16年ぶりの高水準まで急騰し、金融環境が引き締まると同時に、ある意味でFRBの仕事を肩代わりしています。7月末以降、株式市場は金利の急騰や高止まりの影響を嫌気して10%以上下落しました(図表1)。景気過熱気味のデータは悪材料視されると共に、冷え込み気味のデータはハードランディング懸念を再燃させる恐れがあります。足もとの環境では、インフレ低下と失速しない程度の成長という「加熱し過ぎず冷まし過ぎない」絶妙な適温加減が期待されています。

米国金利高の世界的な影響

米国経済は金利上昇を受けても底堅い一方、多くの国・地域では景気が弱含んでいます。ユーロ圏は景気後退入りした模様であり、英国も雲行きがあやしく、中国は期待外れの成長が続いています(図表2)。中央銀行はインフレ退治に重点を置いてきましたが、少なくとも米国以外の国では下降する景気を安定させる必要が出てきました。FRBの金融政策は世界的な長期金利の急上昇を招くなど広範囲に影響を及ぼしています。多くの国・地域で景気が弱含んでいる中で金融緩和を縮小し始めていることから、長期金利の上昇は歓迎すべきことではないかもしれません。また、米金利上昇はドル高を加速させる要因でもあり、特に多くの新興国の経済、通貨、ドル建て債券市場にとって痛手となっています。FRBが高金利を維持し、他国の経済が減速するようだと、景気安定、通貨防衛、外資獲得の必要がある脆弱な国への深刻な影響が懸念されます。

海外に半周遅れの国内インフレ

インフレ圧力が緩和し、利上げが最終局面に近づきつつある海外主要国と異なり、日銀は金融緩和政策の修正のまだ早い段階にあります。日本の物価動向(図表3)は、企業物価指数(CGPI)は先行して前年比0.8%まで上昇率が低下し、総合CPI上昇率もエネルギー価格の下落などから鈍化トレンドに入っていますが、生鮮食品やエネルギーを除いた(いわゆる「コアコア」)物価は高止まりが続いています。とりわけサービス分野では、人手不足や政府の後押しもあって各種指標で見た人件費の伸びが続き、物流2024年問題、円安、光熱費上昇の影響が遅れて価格転嫁される中、サービス価格の上昇率が高止まりしており、今後も当面は下げ渋りが予想されます。このように日本のインフレ動向にも構造的な高止まりの要素がうかがえるなか、金融緩和の追加的な修正は時間の問題ではないかと考えられます。その場合、1%を上回るような長期~超長期金利は生保など本邦投資家の旺盛な運用需要を集めるでしょうが、中短期債利回りの上昇を押しとどめる要因は乏しいことから、外国債券と比較した場合に日本国債全般の相対的な見通しは慎重にみた方がよいと考えています。

3. 各国・地域の経済環境

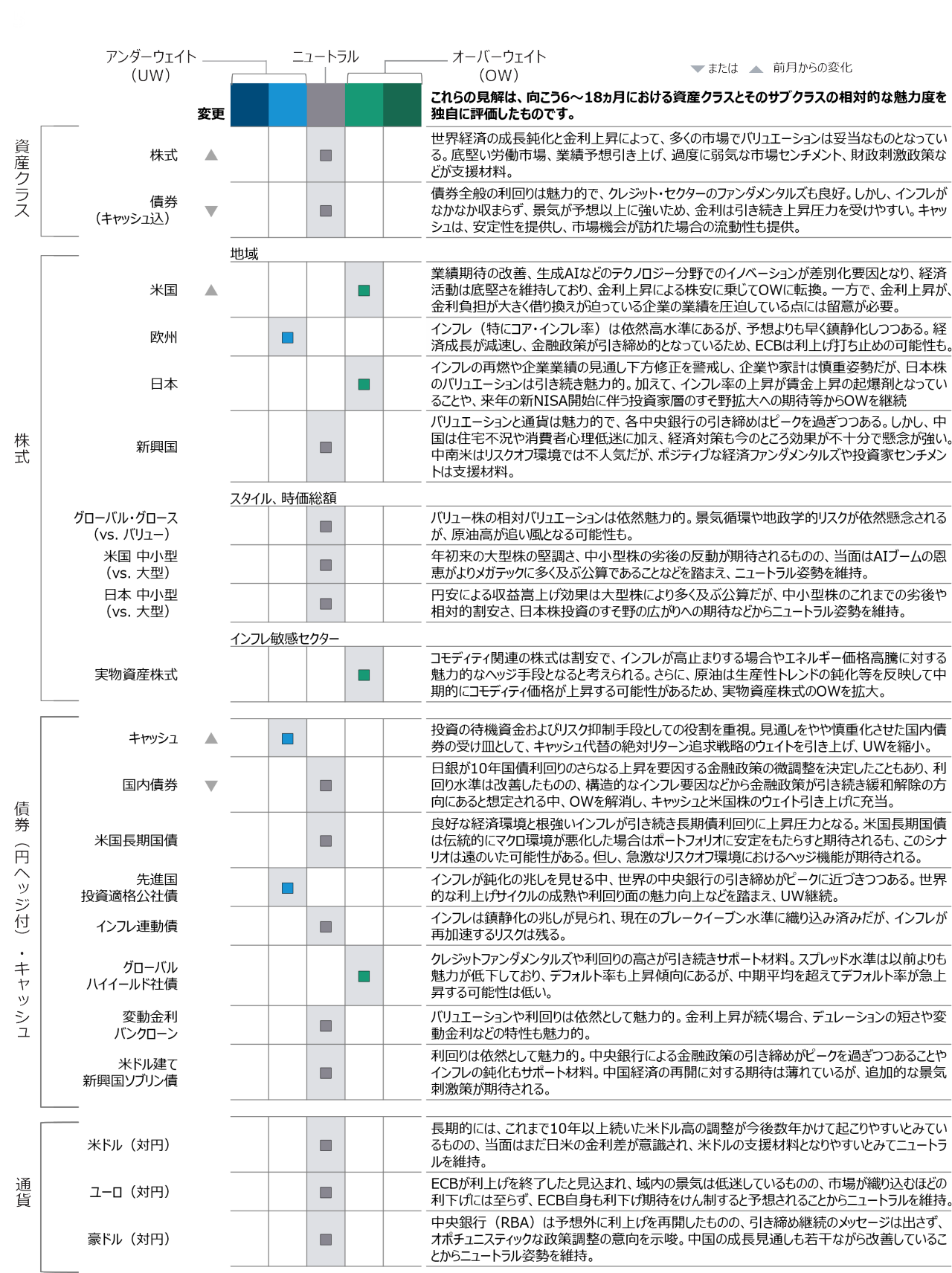

4. ポートフォリオ・ポジショニング

- 債券のオーバーウェイトを解消し、株式のアンダーウェイトをニュートラルに変更。株式は、世界経済の成長鈍化によって、多くの市場でバリュエーションは妥当となっている中で、米国経済や日本経済の底堅さを評価。債券は金利上昇とボラティリティの高止まりを警戒するも、クレジット・セクターに投資妙味を見出している状況。

- 株式では、米国株式について、景気は底堅くインフレが低下しているため、FRBの利上げ打ち止めが期待され、AI等の物色の偏りがあるもののバリュエーションは魅力的として、金利上昇に伴う株安に乗じ、ニュートラルからオーバーウェイトに転換。日本株について、来年の新NISA開始、経済再開によるインバウンドや旅行需要回復などが期待され、バリュエーションが魅力的としてオーバーウェイトを継続。また、インフレが中央銀行の目標を今後も上回ることや、設備投資の減少や生産性トレンドの鈍化を反映して中期的にコモディティ価格が上昇する可能性があることから、それらに対するヘッジとして実物資産関連株式へのオーバーウェイトを維持。

- 債券では、外国債券と比較した場合に日本国債全般に対して慎重な見通しにより、国内債券のオーバーウェイトを解消し、キャッシュ代替の絶対リターン追求戦略や米国株式のウェイトを引き上げ。

5. アセット・アロケーション・コミッティのポジショニング

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。過去の実績は将来のパフォーマンスを保証するものではありません。

追加ディスクロージャー

S&Pが算出するインデックスはS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品であり、これを利用するライセンスがティー・ロウ・プライスに付与されています。Standard & Poor’s®およびS&P®は、Standard & Poor’s Financial Services LLC(「S&P」)の登録商標で、Dow Jones®は、Dow Jones Trademark Holdings LLC(「Dow Jones」)の登録商標です。ティー・ロウ・プライスの商品は、SPDJI、Dow Jones、S&P、それらの各関連会社によってスポンサー、保証、販売、または販売促進されているものではなく、これらのいずれの関係者も、かかる商品への投資の妥当性に関するいかなる表明も行わず、S&P500インデックスのいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会