2023年12 月 / インサイト

景気モメンタムと成長支援策が日本株の復活を下支え

サマリー

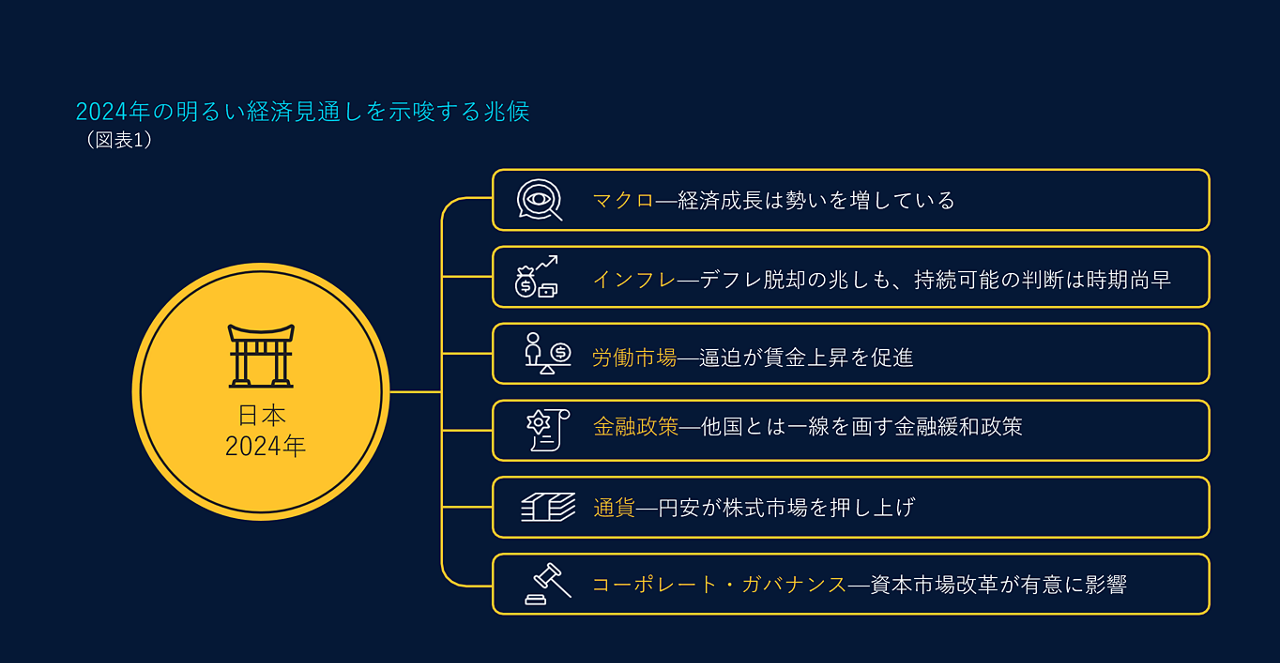

- 良好な経済成長見通し、インフレ圧力の高まり、進展する資本市場改革は、2024年の日本の明るい見通しを示唆。

- 逼迫する労働市場は、数十年ぶりの賃金上昇につながり、物価高が持続する可能性を示唆。

- 日本は緩和的な金融政策スタンスを維持しており、他の先進国とは一線を画す。2024年の日本の経済見通しに対しては、金融政策の引き締めへの転換が主なリスクに。

1年前、足もとで経験しているような日本株の復活を自信を持って予測できた人はごくわずかであったでしょう。良好な経済成長見通しとインフレ圧力の高まりは、過去30年を特徴づけてきた経済の低迷とは全く対照的です。他の主要市場が金利上昇と景気後退懸念に苦慮する中、日本は金融緩和姿勢を維持しており、他国とは一線を画す政策スタンスが日本株の復活を下支えしています。同時に、円安が株式市場を押し上げている一方、政策当局は引き続き資本市場改革を優先し、海外資本の投資先として日本の競争力と魅力を高めることを目指しています。こうした環境は、2024年の日本経済全体に明るい見通しを示唆します。

この見通しに対しては、金融引き締め政策への転換が主なリスクになるでしょう。

マクロ見通し-日本の先行きは明るい

経済の観点から見ると、日本はコロナ後の回復が他の主要国より大きく出遅れてきました。しかし、2024年の日本経済は、実質経済成長率は力強く、見通しも良好で、過去10年間で経験した成長の上限付近に向けて勢いを増すというのがコンセンサス予想です。名目GDP成長率は、過去数十年の横這いの成長期間を経て、物価高を背景に上昇すると予想されています。

一方、他の大半の主要国における2024年の経済成長は、過去10年間にわたるレンジの下限付近になると予想されています。日本と他の主要国との主な違いは、日本はパンデミック後の回復が遅く、インフレ圧力が弱いため、金融引き締め環境に見舞われていないことです。

他の主要国は引き続き高インフレに悩まされており、政策金利を数十年来の高水準に引き上げざるを得ない一方、日本の金融政策は緩和姿勢を維持し、政策金利を据え置きとしています。

加えて、政府が最近、減税や給付金といった形での家計支援策を発表したように、財政政策も支援的で、日本の消費を後押ししています。

インフレ見通し-経済指標は良好だが持続性がカギ

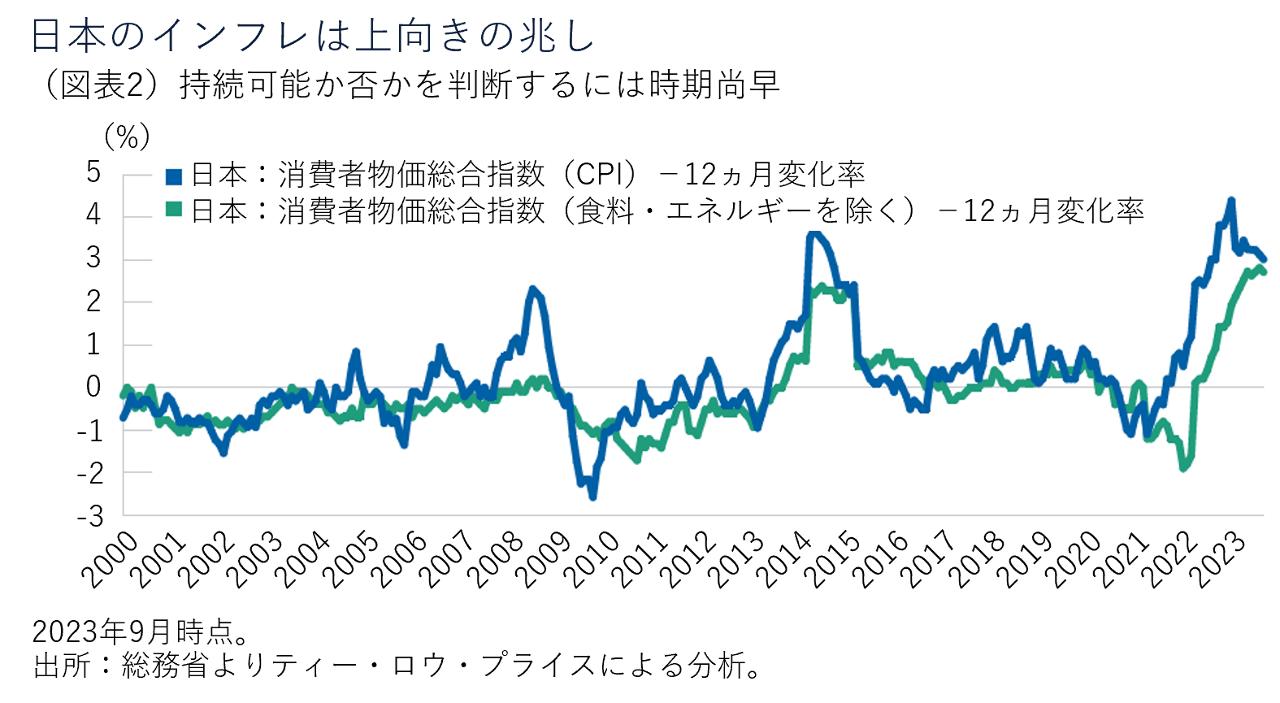

数十年にわたり弱いインフレと長期のデフレ脱却に取り組んできたなかで、足もとの経済見通しは良好です。サプライチェーンの寸断、金融緩和政策、労働市場の逼迫がインフレを促してきました。他の主要市場とは異なり、日本の政策当局は、賃金上昇に支えられた持続可能な2%のインフレ目標達成に必死で取り組んでいます。物価上昇の兆しはありますが、その持続性を日本銀行(日銀)に確信させるためには、更なる証拠が必要です。日本のコア(食料・エネルギーを除く)インフレ率は、2023年9月時点で前年比2.7%ですが、ベース効果が年間インフレ統計に大きく影響を及ぼしています(図表2)。前月比データは短期的なインフレ動向をより明確に示しており、当社の分析による足元のコア・インフレ率は約1.5%で、日銀の物価目標を下回っています。

労働市場見通し-逼迫する労働市場は明るい兆候

日本の長期インフレ見通しに影響を与える主な要因の一つは労働市場です。労働市場は近年、逼迫しており、足もとの失業率は長期の最低水準にあります。一部の業種は引き続き労働力不足を報告しており、逼迫した環境が2024年も続く可能性が高いことを示唆しています。2023年4月の年間賃金交渉、いわゆる春闘による労働者の賃金は全体で3.6%上昇し、基本給のベースアップは2.1%増と1992年以来の高水準となりました。日本の労働者はここ数十年で初めて、賃上げ見通しに期待しています。賃金上昇見通しと緩やかなインフレが相まって、実質所得の増加を促し、経済成長の勢いを支えるでしょう。

日銀の政策決定における重要な考慮事項である賃金上昇の重要性を過小評価することはできません。同時に現在、日本で物価高が持続するかが問われていますが、日銀は、短期的なサプライチェーンの混乱がコア・インフレ率や総合インフレ率に与える影響をあまり懸念しておらず、長期のインフレ指標として賃金上昇に重点を置いています。日本で足もとで見られる賃金上昇は、企業の賃金設定に対する態度が変化していることを示唆しており、それは物価高が持続する可能性を示すものの、インフレ率は引き続き2%の目標を下回るでしょう。

金融政策見通し-日本は金融緩和姿勢を維持できるか

日銀が金融緩和姿勢を変更する差し迫った緊急性はないものの、日銀はマイナス金利政策を春闘と同じ2024年4月のタイミングで終了するというのが私たちの基本シナリオです。

それと同じタイミングで、日銀は新たに2026年度を予測に加えるでしょう。予測年度を追加することで、日銀は物価上昇に対してどの程度確信度が高まっているかを示すことができます。

日銀が迫られているもう一つの重要な決定は、イールドカーブ・コントロール(YCC)政策をいつ、どのように撤廃するかです。これは早ければ2023年12月に起こる可能性があるものの、YCC政策は既に段階的に解除されており、日銀が最近、10年物国債利回りの1%の上限を厳格な基準からより柔軟な「目途」に緩和したことに示されるように、許容上限は有名無実化しています。

通貨見通し-円安はどこまで進むか

米ドルに対する急激な円安は、ここ1年以上にわたって日本における話題の中心であり、日本の株式市場の堅調なリターンに影響を及ぼしてきました。足もと、数十年来の安値圏にある円安は、特に輸出企業が多いTOPIX指数を下支えしており、自動車や製造業の大手多国籍企業は、競争力向上によって大きな恩恵を受けています。それはバリュー株が市場をけん引してきたことを意味しており、バリュー株はグロース株を大幅にアウトパフォームしています。ここ数年、日本では、資金がグロースからバリューへ大きくシフトしてきました。しかし、この流れは過去と比べてもかなり行き過ぎている感があり、2024年にはグロース企業や内需型企業の株価が落ち込んだバリュエーション水準から一転して上昇する可能性が高まっています。ある時点で金利が世界的に低下し、円高となれば、グロース企業を特に下支えするでしょう。

コーポレート・ガバナンス見通し-資本効率と株主リターンの改善を優先

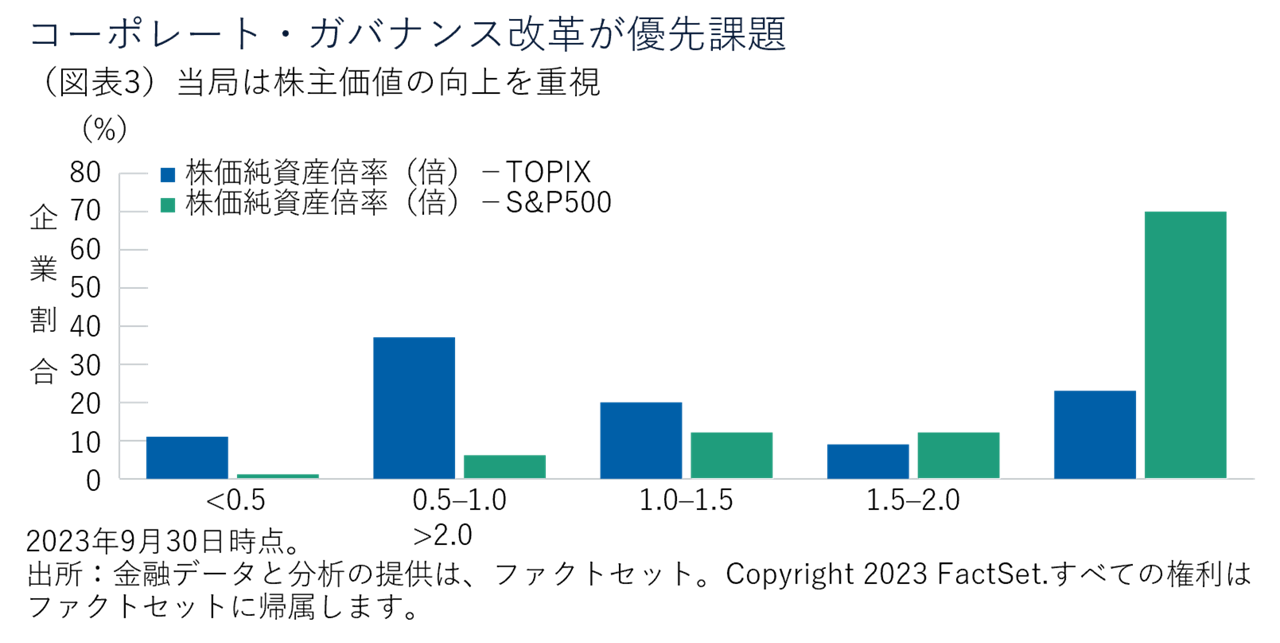

投資家は、進展するコーポレート・ガバナンス改革を見過ごすべきではありません。これらへの取り組みは、株式の長期リターンに金融政策よりも大きな影響を及ぼす可能性が高く、有意な変化をもたらしつつあります。

日本の当局は最近、日本企業の間で根深い資本効率性の低さに焦点を当てて改革措置を強化してきました。2023年初め、東京証券取引所は、株価純資産倍率(PBR)が1倍を下回る企業に対して、改善しなければ新指数である「JPXプライム150指数」の組入候補から除外する新たなルールを発表しました。さらに重要な点として、要件を満たさない企業は、その理由を説明し、PBRを1倍に引き上げる改善策を開示・実行することが求められます。東証の意向は、経営状態の悪い日本企業を排除することにありますが、より広義の目標は、日本企業全体の自己資本利益率(ROE)を持続的に向上させることにあります。これまでのところ、TOPIX構成企業の半分以上がこの圧力に対応しており、より多くの企業が基準を満たすことで、さらなる株主価値の向上が期待されます(図表3)。

他の主要市場とのギャップを穴埋め

総じて、日本の2024年における経済成長見通しは良好で、力強い経済成長と持続可能な兆しを示す物価高の継続が期待されます。金融緩和政策と円安も経済成長の下支えとなっていますが、世界経済が健全であることが、この明るい見通しを支える重要な要素です。また、日銀の利上げを通じた金融引き締め政策への転換が、この見通しに対する主なリスクです。日銀は、これまでに達成した全ての成果を台無しにするリスクは避けたいと思われることから、ハト派姿勢を維持し、金融緩和政策を維持すると考えられます。

市場面では、特に資本市場改革が勢いを増し、複雑な株式持ち合い構造が解消され、企業がより効率的な資本配分を余儀なくされるなかで、更なる株主価値の向上が期待されます。自己資本利益率の向上は、日本企業の国際競争力を高め、外国資本をさらに引き付けるでしょう。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会