2021年7 月 / GLOBAL ASSET ALLOCATION

グローバル・アセット・アロケーションの視点と投資環境

1. 市場見通し 2021年6月30日時点

- 2021年後半の世界経済は、金融/財政政策の下支え効果の低下を背景に景気回復ペースはピークアウトするが高水準を維持する見通し。

- 景気回復ペースの減速に伴いインフレが直近のピークから低下し、米連邦準備理事会(FRB)がテーパリング(資産購入規模の縮小)に近づく中、長期金利は一段の上昇が難しくなる見込み。短期金利は金融引き締めを織り込んで上昇し、イールドカーブはフラット化する可能性。

- 世界の金融政策はまだ景気を後押しする状況だが、インフレ率上昇に直面する新興国中心に徐々に金融引き締めに転換し始めた中央銀行も。

- グローバル市場の主なリスクは、新型コロナウイルスをめぐる今後の動向、インフレ率上昇、中銀の政策ミス、増税、規制強化、地政学的懸念の高まりなど。

2. ポートフォリオ・ポジショニング 2021年6月30日時点

- 株式はリスク/リターン特性の魅力が低下し、政策支援縮小、金利ボラティリティ上昇、インフレ率上昇、増税などの下落リスクがあるため、債券やキャッシュに対して引き続きややアンダーウェイト。

- 株式では、景気敏感銘柄が力強い景気回復と世界的な経済活動再開の恩恵を受けると予想されるため、世界各地のバリュー株、米国小型株、新興国株を選好。

- 債券では、デュレーション・リスクを抑制し、ハイイールド債や変動金利ローンなどのクレジット及びインフレ敏感セクターをオーバーウェイト。短期の米インフレ連動国債(TIPS)のオーバーウェイト幅を若干縮小し、一時的にキャッシュにシフト。

3. 市場テーマ 2021年6月30日時点

早期引き締めに警戒感

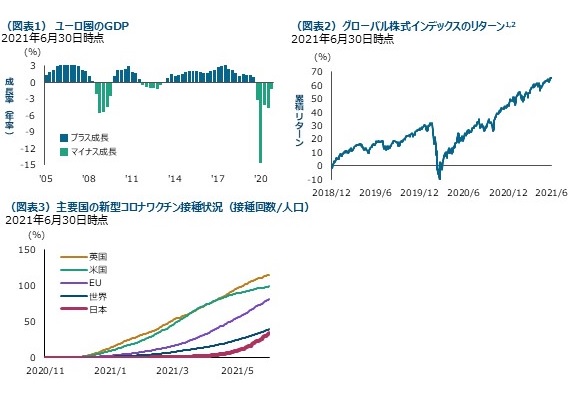

欧州は当初ワクチン接種が遅れていましたが、その後は新規感染者数の減少に伴い一部地域でロックダウン(都市封鎖)が解除され、経済活動が再開し始めています。欧州中央銀行(ECB)が2022年3月に期限切れとなる1.85兆ユーロの資産購入プログラムの延長を検討する中、財政面でも最大8,000億ユーロ規模の欧州連合(EU)復興基金を通じた追加措置が打ち出されています。同基金によって加盟国間の一体感が高まる兆しが見られる一方、コロナ対策として実施された金融政策の縮小を巡り意見の相違が見られます。前ECB総裁のイタリアのドラギ首相は、早期の引き締めが世界金融危機後のような長期に及ぶ景気停滞につながる恐れがあると警鐘を鳴らします。欧州は景気回復で米国や中国に後れを取っており、早すぎる引き締め転換がより持続可能な成長への回帰を危うくする恐れがあります(図表1)。

過度な期待は禁物

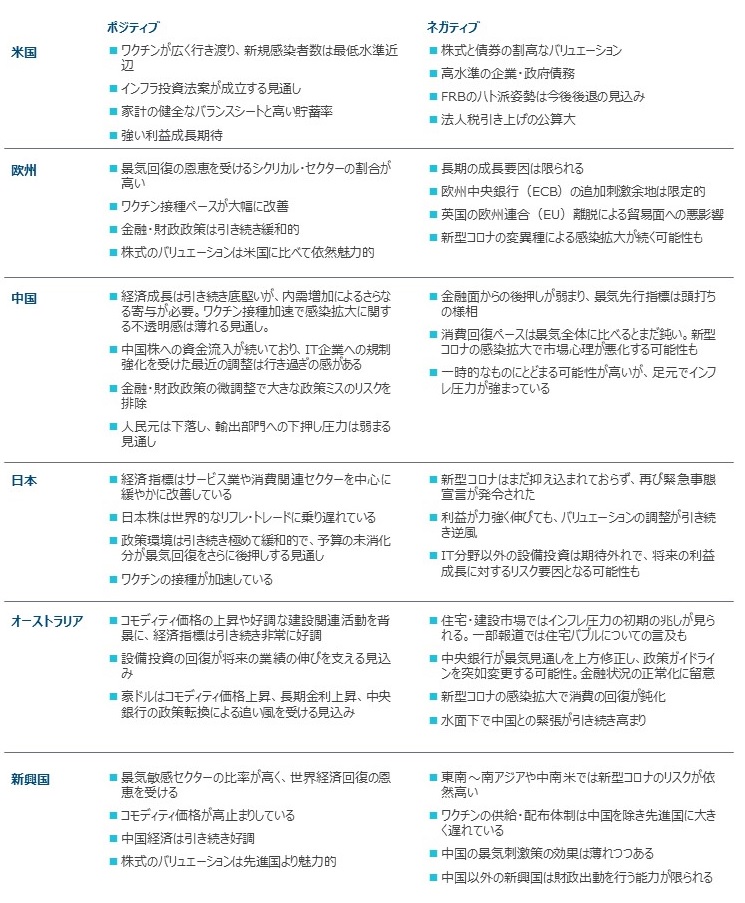

コロナ禍からの脱出の兆しが強まる中、グローバル株式市場(MSCIオール・カントリー・ワールド・インデックス)は年初から米ドルベースで12%近く上昇しました(図表2)。しかし、世界経済の回復を後押ししてきた支援策の効果が薄れ始める中、株式市場がこれまでの上昇ペースを維持する可能性は低そうです。2021年後半は金融政策の転換や財政支出削減・増税が予想され、景気はピークアウトする見通しです。これらの逆風に加え、株式市場のバリュエーションは低金利に支えられて高水準にあり、来年は投入コストの上昇と利益成長の鈍化が予想されます。一方で、景気はスローダウンしたとはいえまだ好調で、繰越需要の顕在化も引き続き見込まれるため、株式は依然として魅力的です。しかし、超緩和的な金融環境は急速に変わりつつあり、今後のボラティリティの上昇につながりかねないことから、今後の株式リターンについては期待値を見直すのが賢明かもしれません。

出遅れを急速に取り戻す日本のワクチン接種は株価の方向性をも暗示しているか

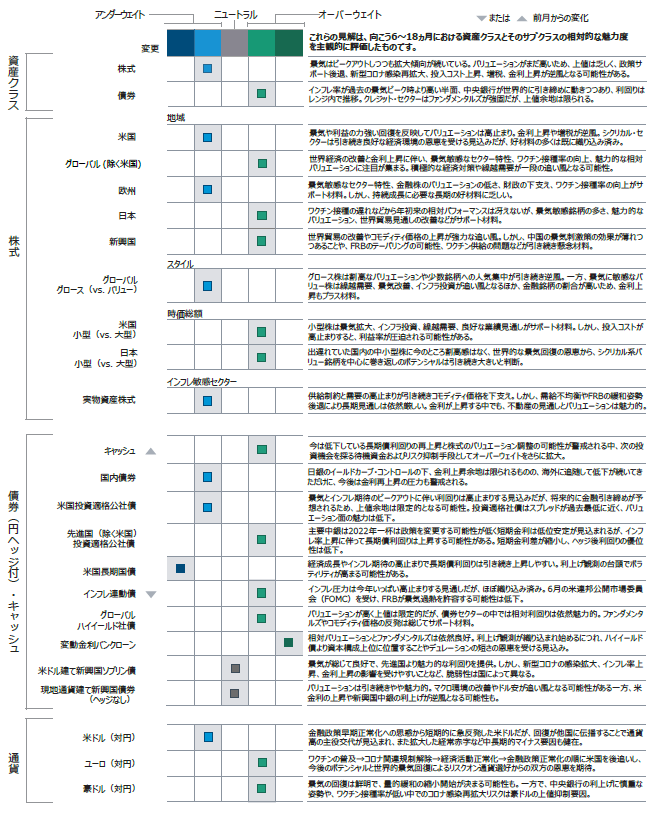

新型コロナウイルスのワクチン接種の遅れは、過去半年間における日本の最大の頭痛の種でしたが、そのペースはここ数週間で急速に改善され、加速しています(図表3)。確かに、累計接種率はまだ低水準にとどまり、コロナ感染の再拡大も見られているため、国内景気の回復の遅れとともに日本の企業や消費者のマインド改善にはつながっていません。しかし、信条などを理由にワクチン接種を拒む層が一定数見込まれる海外諸国と異なり、実直かつ全体調和を重んじる日本人の特性がワクチンの普及という形で示され、オリンピックや秋の総選挙といったイベントを波乱なく通過できるような見通しが立てば、世界の投資家の注目が日本株に戻り、出遅れていた株価のキャッチアップにつながると見込まれます。

過去の実績は将来のパフォーマンスを保証するものではありません。

出所: ヘイバー・アナリティクス、米労働省労働統計局、国際通貨基金(IMF)、ブルームバーグ

1 グローバル株式インデックスはMSCIオール・カントリー・ワールド・インデックス。米ドルベースのトータルリターン。

2 出所: ファクトセット、金融データと分析の提供はファクトセット。Copyright 2021 FactSet.すべての権利はファクトセットに帰属します。

4. 各国・地域の経済環境

5. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会