2021年7 月 / インサイト

日本は企業統治/規制改革に本腰

ガバナンス・コードの改定が企業体質改善のためのフレームワーク提供に繋がる

サマリー

- 日本政府は企業統治や規制改革に力を入れており、それは企業業績や投資家へのリターン改善という形で反映されている。

- スチュワードシップ/ガバナンス・コードの改定は、日本企業の生産性やグローバルな競争力の改善へ向けたロードマップを提供する。

- ガバナンスや収益性、最終的な投資家へのリターンの観点から、日本企業の質は引き続き目に見えて改善している。

安倍前首相による“アベノミクス”の最大の功績の一つは、日本のコーポレート・ガバナンス(企業統治)基準を改善したことです。政府は企業部門の改革に力を入れており、この政策は後任の菅政権にも引き継がれ、企業業績や投資家へのリターンの改善を牽引する大きな力となっています。足元では企業のベストプラクティス(最良慣行)を構成するESG(環境・社会・ガバナンス)ディスクロージャーの強化やエンゲージメント(株主との対話)の改善が、長期的な持続可能性を支える中心的存在として注目されています。

企業統治/規制改革のインパクトを科学的に測ることは困難ですが、2014年と2015年に導入されたスチュワードシップ・コード(機関投資家の行動規範)とコーポレートガバナンス・コード(企業統治指針)が、これらの分野における日本での大きな改善に寄与しました。

こうした規制面のガイドラインは日本企業に体質改善の枠組み、つまり生産性やグローバルな競争力を高めて海外投資家を惹きつけるためのロードマップを提示しました。2020年と2021年に行われたスチュワードシップ・コード、コーポレートガバナンス・コードの改訂は、それまでの進展や、将来の展望、日本企業や規制当局との直接的対話を見直す良い機会となりました。

こうした点を踏まえると、2020年のコーポレートガバナンス・コード改訂の規制的変更の主な側面は堀り下げて考えるに値します。

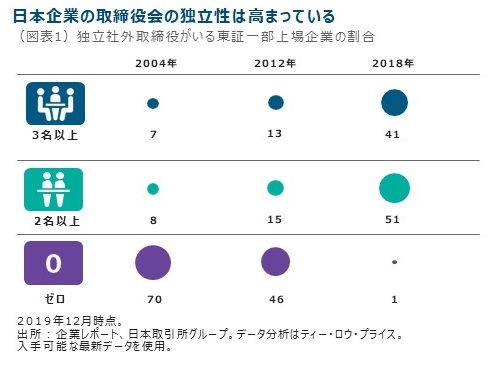

1. 独立性の高い取締役会

取締役会の独立性は引き続き、日本で重要性が高まっている分野です。ガバナンス・コードでは社外取締役の増員(最低2名、全体の3分の1を推奨)や経営陣と取締役会レベルでの多様性の改善が提唱されています。

取締役会の独立性は大きな進展が見られ、東証一部上場の9割超の企業に2名以上の独立社外取締役が選任されています(図表1)。企業は新鮮なアイデアや新たなスキルを取り入れ、広範かつ多様な知識や経験を得るための手段として、独立社外取締役を任命する価値を認識しつつあります。社外取締役の増員は明らかにポジティブな動きで、日本がグローバルなベストプラクティスに近づく上で重大な進歩ですが、それだけでは不十分です。それには、企業全体のガバナンス構造、権力の分離、株主の長期的な最善の利益を追求する取締役会の行動を俯瞰して見る総合的なアプローチが必要だと考えています。

2. 取締役会の多様性

日本版コーポレートガバナンス・コードは多様性について直接言及しており、効率的に事業を執行するため取締役会は一定水準の性別や国籍の多様性が求められています。ティー・ロウ・プライスでも議決権行使方針で性別の多様性についてその立場を明らかにしており、基本的に女性取締役のいない日本企業に対しては反対票を投じる方針です。

5年前の2016年は、日本企業における女性取締役の割合はわずか4.8%1でした。しかし、政府はこうした状況の是正を明言し、具体的に特定の業種をターゲットにしています。例えば、取締役会の多様性で海外に後れを取る企業が多いエネルギーや公益セクターに対して規制面での改善要求を強めています。その結果、緩やかながらも明らかに進展が見られ、2020年は女性取締役がいる日本企業の比率が2倍以上増えて、10.7%1となりました。

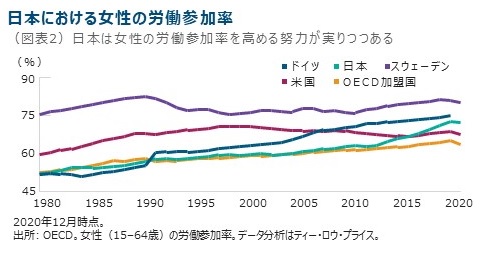

政府は取締役会以外に経営陣における女性比率上昇も推奨しており、高齢化時代の生産性向上策として女性の労働参加率を高める必要性を認識しています(図表2)。多様性は、投資先企業とのエンゲージメントで幅広く協議される問題で、我々は実際に株主としてベストプラクティスや長期パフォーマンスへの潜在的恩恵に関する指針を提供したり、情報開示レベルの改善を促しています。

3. 政策保有株式

最新のスチュワードシップ・コードは企業の株式持ち合いにも直接言及しており、この慣行について追加開示を求めています。日本では長年、複雑化した株式持ち合いが原因となり、非効率な資本配分や市場規律の低下が最も深刻な企業統治の問題と認識されてきました。日本企業が純粋な投資目的と関係のない理由、例えば、顧客、サプライヤー、借り手との関係強化のために他社の株式を大量保有するのは珍しいことではありません。

こうした慣行は、業績不振の企業を支援したり、非効率な資本配分による自己資本利益率(ROE)の低下や、経営陣を株主利益やエンゲージメントから遮断する点が問題視され、近年は規制当局の監視下に置かれています。この点に関しても明らかに進展が見られます。日本市場全体の株式時価総額に占める政策保有株式の比率は1990年代初めのピーク時には30%を大きく上回っていましたが、それ以降は着実に低下し、現在は10%前後2となってます。こうしたポジティブな流れは続くと予想され、業績不振企業の経営陣を保護する力が弱まり、非効率に使われていた資金をより効率的な用途に振り向けられるようになるでしょう。

ティー・ロウ・プライスが行ってきた日本企業との政策保有株式に関する対話では、株式の政策保有が顧客との関係を維持したり、主要なステークホルダーとの関係を強化する上で不可欠だと主張し、正当化する企業も存在しました。しかし、改訂された日本のガバナンス・コードでは、ビジネス上の関係はもはや戦略的持ち合いの正当な理由にならないと明確に指摘されています。

実際に、東京証券取引所は株式持ち合いを行う企業の取締役に政策保有株式の売却を迫る構造改革を進めています。また、議決権行使助言大手のInternational Shareholder Servicesも株式持ち合いを続ける企業に対するより厳格な議決権行使ガイドラインを新たに導入予定です。新たなガイドラインは、政策保有株式の保有額が純資産の20%以上の場合、企業の取締役の選任に反対することを推奨するものです。これは悪しき慣行の是正に向けた一歩と言えます。企業はかつて株式持ち合いデータを公表するだけで済みましたが、現在は説明も求められます。

株式持ち合いを完全に排除するには時間がかかるでしょうが、業界団体や規制当局から既得権益に挑む圧力が強まっており、それらは資本効率の向上や潜在リターンの改善につながると予想され、状況が良い方向に向かっているのは明らかです。

4. 気候変動とESGディスクロージャーの改善

日本に限らず世界的に気候変動を重視する機関投資家やアクティビスト(物言う株主)が増えています。この点を踏まえ、日本政府は2020年10月、2050年のカーボンニュートラル(温室効果ガス排出量と吸収量を均衡させ、実質ゼロに抑える)の実現を公約しました。この野心的な取り組みは企業統治にも反映されています。例えば、欧州には及ばないものの日本でも温室効果ガス排出量を公表する企業が増えており、状況は明らかに改善しています。ただし、ESGディスクロージャーに関する日本企業とのエンゲージメントでは興味深い矛盾も見られます。日本は世界的基準として認知されいてる気候関連財務情報開示タスクフォース(TCFD)署名企業の数で世界トップですが、前述のカーボンニュートラル宣言までは大半の企業のディスクロージャーは詳細さと行動可能な項目のどちらの点でも平均的なものにとどまっています。

株主リターンの改善

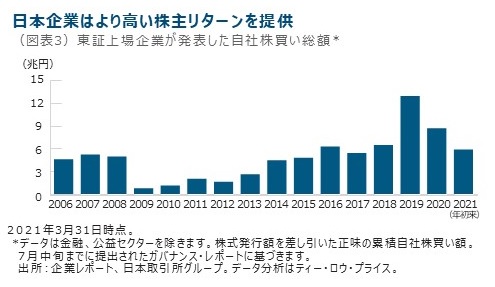

こうした改革への取り組みが実を結び、近年は業績や利益率が向上しています。日本企業は以前、膨大な手元資金を抱える非効率なバランスシートを維持していましたが、最近は自社株買いや配当に多くの資金を振り向けるようになり、資本をより効率的に配分しています。

株主リターン改善の証拠も確認されています。規制当局と企業の経営陣が株主リターンの向上に取り組んだことで、日本企業の自社株買いは2019年に過去最高の水準に達しました。

最後に

ガバナンス基準や収益性、最終的な投資家へのリターンの点から見た日本企業の質は引き続き目に見えて改善しており、欧州や米国の株式市場との差が縮まっています。企業は自社株買いや増配を通じて、より効率的に資本を配分しており、こうしたリターンの改善が海外からより多くの投資を引き寄せています。

こうした改善への取り組みは今後さらに加速する見込みで、変化のスピードへの対応次第で企業にはリスクとチャンスの両方が生まれるでしょう。このような状況において、アクティブ運用アプローチは潜在的な勝者と敗者の見極めと適切な資金配分を可能にすると見ています。

ティー・ロウ・プライスの企業エンゲージメント・プログラムは常にファンダメンタル・リサーチ主導で行われ、現地市場の専門知識がそれを支えます。近年、専任のESGリサーチ・チームへの大規模な投資により当社のリサーチ・プラットフォームを拡充してきました。同チームは当社の投資決定に取り入れる独自の分析を提供し、投資ユニバースの潜在的なESGリスクと機会をより深く理解し、投資先企業についてエンゲージメントの見通しを立てることに貢献します。さらに9名で構成される日本株式運用チームの深い専門知識を組み合わせることにより、絶えず変化する顧客の投資ニーズに積極的に対応できると考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会