Luglio 2021 / INVESTMENT INSIGHTS

Il Giappone alza la posta sulla corporate governance e sulla riforma normativa

Le nuove regole di governance favoriscono un miglioramento delle società

Punti chiave

- In Giappone, la priorità verso le aziende e la riforma normativa ha portato a migliori performance aziendali e maggiori rendimenti per gli investitori.

- La revisione della stewardship e della governance in Giappone fornisce alle aziende una "road map" per diventare più produttive e competitive a livello globale.

- La qualità delle società giapponesi, in termini di governance, redditività e guadagni per gli investitori, è migliorare visibilmente.

Uno dei risultati più importanti della riforma "Abenomics" dell'ex primo ministro Shinzo Abe è stato il miglioramento degli standard di governance delle società giapponesi. La priorità data alla riforma delle società (politica seguita con uguale vigore dal nuovo primo ministro Yoshihide Suga) ha permesso alle aziende giapponesi di crescere in termini di performance e di offrire maggiori rendimenti agli investitori. Inoltre, i concetti di best practice, l'attenzione ai fattori ESG e il maggiore coinvolgimento degli stakeholder sono stati fondamentali per la sostenibilità a lungo termine.

Misurare l'impatto della governance e della riforma normativa non è un esercizio facile, ma un elemento chiave del miglioramento visto in Giappone è stata sicuramente l'introduzione dei codici di stewardship e di corporate governance, rispettivamente nel 2014 e 2015. Queste linee guida normative hanno fornito alle aziende giapponesi una "road map" per diventare più produttive e competitive a livello globale, così da attrarre maggiori investimenti internazionali. La recente revisione dello "Stewardship Code" e del "Corporate Governance Code", rispettivamente nel 2020 e nel 2021, offre l'opportunità di rivedere i progressi fatti fino ad oggi, le aspettative per il futuro, ma anche alcune delle nostre esperienze di engagement con le aziende giapponesi e gli enti normativi.

Detto questo, vale la pena approfondire alcuni dei cambiamenti normativi più importanti introdotti dalla revisione 2020 del "Corporate Governance Code" giapponese.

1. Amministrazione indipendente

I livelli di indipendenza del consiglio di amministrazione continuano a essere un'area di crescente attenzione in Giappone. Le regole di governance prevedono una maggiore rappresentanza degli amministratori esterni nei Cda delle società giapponesi (almeno due amministratori indipendenti, con un livello raccomandato di rappresentanza di un terzo) e una migliore "diversity" sia come senior management sia nel consiglio di amministrazione.

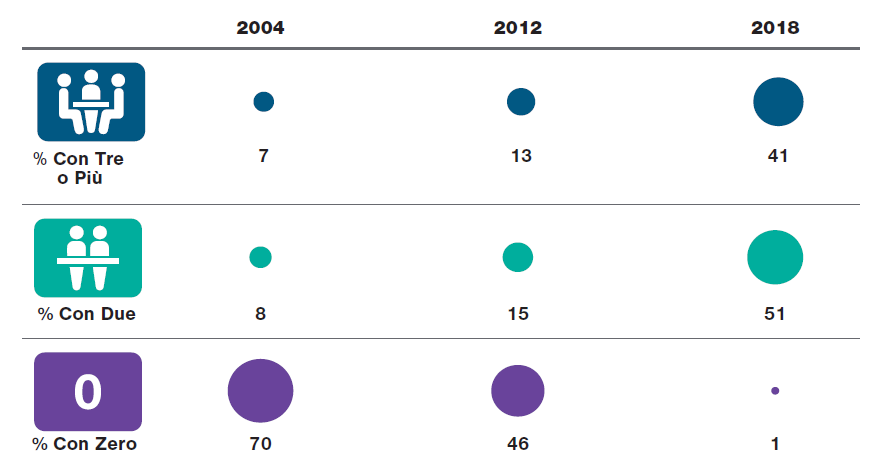

L'indipendenza nei consigli di amministrazione in Giappone è migliorata

(Fig. 1) Percentuale di società quotate al TOPIX con amministratori indipendenti

A partire da dicembre 2019.

Fonte : Report aziendali, Japan Exchange Group. Analisi di T. Rowe Price. Dati più recenti disponibili.

In termini di indipendenza degli amministratori sono stati fatti evidenti progressi, con oltre il 90% delle società quotate sul TOPIX che ha almeno due componenti del consiglio indipendenti. Le aziende stanno riconoscendo il valore degli amministratori indipendenti, che apportano nuove idee e competenze, oltre a fornire una gamma più ampia e diversificata di esperienze e conoscenze. L'aumento della rappresentanza esterna è certamente positivo e permette al Giappone di avvicinarsi alle "best practice" globali. Ma da sola, questa maggiore attenzione all'indipendenza degli amministratori potrebbe non essere sufficiente. Riteniamo che sia necessario un approccio più olistico, che guardi all'intera struttura di governance delle aziende, alla separazione dei poteri e a un consiglio che nel lungo termine agisca nel migliore interesse degli azionisti.

2. Diversità del board

Il "Corporate Governance Code" giapponese include un riferimento diretto alla diversity, richiedendo ai consigli di amministrazione un livello di "diversità" di genere e internazionale che garantisca un operato efficace. Per quanto ci riguarda, in T. Rowe Price, abbiamo anche formalizzato la nostra posizione sulla diversità di genere in merito alla politica di voto per delega, che prevede di votare contro qualsiasi società giapponese che non abbia una rappresentanza femminile nel consiglio.

Cinque anni fa, nel 2016, la percentuale di donne nei consigli di amministrazione delle società giapponesi era solo del 4,8%. 1 Tuttavia, il governo ha promesso un cambio significativo, soprattutto in determinati settori. È il caso, per esempio, del comparto dell'energia e dei servizi di pubblica utilità dove, in termini di diversity, le aziende continuano a rimanere indietro rispetto ai competitor a livello mondiale. E anche se a rilento, dei progressi sono stati fatti. Nel 2020, la percentuale di donne dirigenti in Giappone era più che raddoppiata, raggiungendo il 10,7%. 1

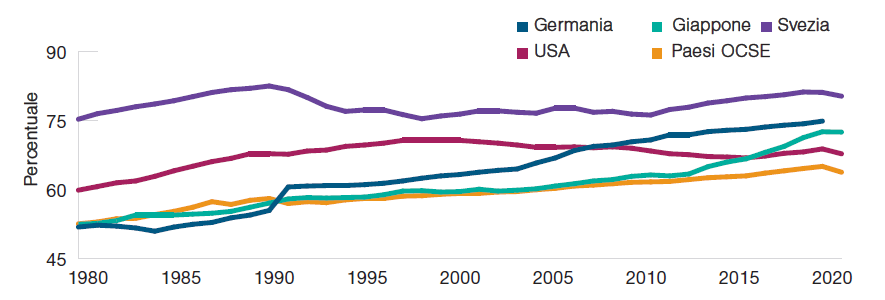

Oltre alla diversity nel consiglio di amministrazione, il governo sostiene una maggiore rappresentanza delle donne anche nel senior management, considerata fondamentale per contrastare la contrazione demografica del Giappone e per aumentare la produttività (Figura 2). La diversity è un problema su cui continuiamo a confrontarci con le aziende in cui investiamo, fornendo indicazioni sulle "best practice" e sui potenziali benefici nel lungo termine.

3. Partecipazioni incrociate

L'ultimo aggiornamento dello "Stewardhip Code" affronta direttamente il tema delle partecipazioni incrociate, richiedendo un'ulteriore informativa societaria. La cattiva allocazione del capitale e la ridotta disciplina di mercato derivanti da complicate partecipazioni incrociate sono stati a lungo considerati i problemi più gravi della corporate governance giapponese. Non è raro che le società detengano grandi partecipazioni in altre aziende per ragioni diverse dal puro investimento, per esempio per rafforzare i rapporti con clienti, fornitori o finanziatori. Una pratica che per anni è stata sotto esame normativo, in quanto riduce i rendimenti aziendali per effetto di un'allocazione inefficiente dei capitali. In tal senso sono stati fatti enormi passi in avanti. Nei primi anni '90, le partecipazioni incrociate rappresentavano più del 30% della capitalizzazione del mercato, mentre oggi si aggirano intorno al 10%. 2 Un trend positivo che dovrebbe liberare il capitale immobilizzato e quindi favorirne un uso più efficiente.

Nel confrontarci con le aziende sul tema delle partecipazioni incrociate, alcune società continuano a giustificare tale pratica, ritenendola fondamentale per mantenere le relazioni con i clienti o per rafforzare quelle con i principali stakeholder. Tuttavia, secondo le nuove regole di governance, le relazioni commerciali non sono più una valida motivazione per le partecipazioni strategiche incrociate.

Tasso di partecipazione femminile al lavoro in Giappone (%)

(Fig. 2) Gli sforzi per aumentare il numero di donne nella forza lavoro stanno funzionando

A partire da dicembre 2020.

Fonte: OCSE. Banca dati OCSE. Partecipazione femminile alla forza lavoro nella fascia di età 15-64 anni. Analisi di T. Rowe Price.

La Borsa di Tokyo si è ristrutturata per costringere gli amministratori delle società coinvolte a "chiudere" le partecipazioni incrociate. International Shareholder Services, invece, sta implementando nuove linee guida di voto (più rigorose) contro le società che continuano ad avallare tale pratica. Di recente, per esempio, ha stabilito di votare contro qualsiasi azienda che ha partecipazioni incrociate per più del 20% del valore patrimoniale netto. Questo segna un cambio di passo importante. Se prima le società dovevano semplicemente divulgare i dati sulle partecipazioni incrociate, ora sono tenute a risponderne.

Ci vorrà del tempo per eliminare completamente le partecipazioni incrociate, ma la pressione degli organi di settore e la maggiore attenzione da un punto di vista normativo ci dicono che siamo sulla buona strada.

4. Cambiamento climatico e migliore informativa ESG

L'attenzione ai cambiamenti climatici da parte dei grandi investitori istituzionali e di un numero crescente di gestori attivi è aumentata non solo in Giappone, ma a livello globale. In quest'ottica, a ottobre 2020, il governo giapponese ha promesso che il Paese avrebbe azzerato le emissioni di carbonio entro il 2050. Un'ambizione che si riflette in modo simile all'interno della governance aziendale. Di conseguenza, stiamo assistendo a un miglioramento nella disclosure sulle emissioni di carbonio da parte delle società giapponesi, anche se non sono stati ancora raggiunti i livelli dell'Europa. Detto questo, il nostro impegno con le aziende giapponesi sulla disclosure ESG rivela un interessante paradosso. Se da un lato il Giappone è leader mondiale in termini di numero di società firmatarie della Task Force on Climate-Related Financial Disclosures (un punto di riferimento a livello mondiale), dall'altro lato la maggior parte dei report di disclosure è nella media, a livello sia di dettaglio sia di mancanza di elementi perseguibili.

Migliori rendimenti per gli azionisti

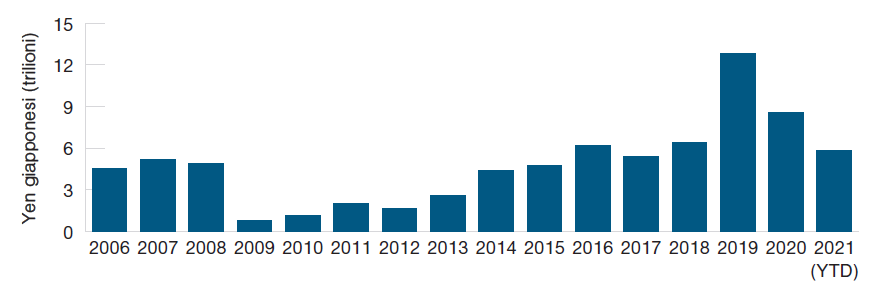

Negli ultimi anni, il focus sulla riforma delle aziende ha favorito un aumento degli utili e della redditività. Le società giapponesi stanno allocando il capitale in modo più efficiente e, piuttosto che mantenere livelli elevati di liquidità, stanno utilizzando le loro riserve per riacquistare azioni e pagare dividendi più alti.

Le società giapponesi hanno aumentato i rendimenti per gli azionisti

(Fig. 3) Buyback annunciati dalle società quotate sul TOPIX*

Al 31 marzo 2021.

*I dati escludono finanziari e utility. Mostra i buyback cumulati al netto dell'emissione di azioni. Basati sui report di governance presentati entro la metà di luglio.

Fonte : Report aziendali, Indice TOPIX: TOPIX—Tokyo Stock Exchange, Inc. Analisi di T. Rowe Price.

Nel 2019, i buyback hanno raggiunto livelli record, con i "regulator" e i team di gestione che hanno lavorato per offrire rendimenti più elevati agli azionisti.

Conclusioni

La qualità delle società giapponesi, in termini di standard di governance, redditività e guadagni per gli investitori, è migliorata visibilmente, chiudendo il gap con l'Europa e gli USA. Le aziende hanno allocato il capitale in modo più efficiente, pagando dividendi più elevati, aumentando i buyback, e attirando di conseguenza maggiori investimenti esteri.

Questa attenzione a migliorarsi non farà che aumentare, creando rischi e opportunità per le aziende che rispondono o restano indietro rispetto al ritmo del cambiamento. Riteniamo che una gestione attiva possa consentire di identificare rapidamente i potenziali vincitori e vinti.

In T. Rowe Price, i nostri programmi di engagement sono sempre stati guidati dalla ricerca fondamentale e supportati dall'esperienza del mercato locale. Negli ultimi anni, la nostra piattaforma di ricerca è stata rafforzata da ingenti investimenti nel team ESG dedicato, che fornisce analisi proprietarie da integrare nel processo di investimento. Così, abbiamo un quadro più chiaro dei potenziali rischi e opportunità ESG nel nostro universo di investimento. Tutto questo, unito alla profonda esperienza del team di ricerca azionario giapponese (composto da nove membri), ci consente di rispondere attivamente alle esigenze di investimento in continua evoluzione dei nostri clienti.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Luglio 2021 / INVESTMENT INSIGHTS