Global Market Outlook 2026

Cervelli, macchine e cambiamenti di mercato

L'intelligenza artificiale sta determinando un cambiamento reale, ma crescono i timori di una bolla speculativa. Nel 2026 gli investitori dovranno trovare un equilibrio tra l'esposizione all'IA e opportunità più ampie con rischi più duraturi.

Cosa riserva il futuro per i mercati nel 2026

Bilanciare i vantaggi dell'IA con opportunità più ampie e rischi duraturi

Bilanciare i vantaggi dell'IA con opportunità più ampie e rischi duraturi

L'IA sta alimentando un cambiamento misurabile, che continuerà anche nel 2026. Tuttavia, il rapido impiego di capitali ha portato a valutazioni eccessive nei settori dell'IA, sollevando preoccupazioni in merito a bolle speculative e sostenibilità. Gli investitori devono bilanciare l'entusiasmo con un'analisi disciplinata e una gestione del rischio.

Nel frattempo, il mondo continua a fare i conti con forze estranee all'intelligenza artificiale. L'inflazione rimane ostinata in molte economie sviluppate, le traiettorie di crescita sono divergenti e l'incertezza geopolitica, dalle tensioni commerciali alla guerra in Ucraina, aggiunge ulteriore complessità alle prospettive globali.

Per navigare in questo contesto sarà necessario bilanciare l'esposizione ai leader dell'IA di lunga data con le opportunità emergenti nei mercati ciclici e internazionali, pur rimanendo vigili sui rischi macroeconomici persistenti. L'era della speculazione sta cedendo il passo ai risultati concreti, ma gli investitori devono essere consapevoli che le vecchie sfide - valutazioni, inflazione e incertezza geopolitica - rimangono saldamente in gioco.

2026 Global Market Outlook

Ritu Vohora

Summary Video – November 5, 2025

Ci troviamo di fronte a un panorama degli investimenti in rapida evoluzione, plasmato dall'impatto dell'intelligenza artificiale, dalle politiche fiscali espansive e dai cambiamenti geopolitici.

Negli Stati Uniti, gli investimenti basati sull'intelligenza artificiale e gli stimoli governativi stanno rilanciando la crescita. Tuttavia, con i rischi al rialzo per l'inflazione, la Fed si trova ad affrontare un delicato equilibrio. In Europa, con l'attenuarsi dell'effetto front-loading legato ai dazi, il settore manifatturiero potrebbe indebolirsi, con la Banca centrale europea che probabilmente allenterà la politica monetaria. Il Giappone deve affrontare un aumento dell'inflazione, anche se le misure fiscali dovrebbero sostenere la crescita. I mercati emergenti hanno gestito l'inflazione e il debito e hanno dimostrato resilienza ai dazi. Sebbene il contesto sia favorevole, la politica commerciale rimane un rischio.

I mercati azionari si stanno ampliando, sia nei settori legati all'intelligenza artificiale che oltre. L'intelligenza artificiale entra in una nuova fase con chiari segnali di monetizzazione. Gli hardware e gli hyperscaler continueranno a fare da traino, ma l'evoluzione dall'intelligenza artificiale digitale, come software, all'infrastruttura fisica dell'intelligenza artificiale sta aprendo nuove opportunità nei settori dei materiali, dell'energia e dell'industria. Le azioni internazionali e le small cap sono sempre più interessanti, sostenute dagli stimoli fiscali e dal miglioramento delle condizioni cicliche.

Nel reddito fisso, prevediamo rendimenti più elevati e curve più ripide che riflettono programmi fiscali ambiziosi. Le obbligazioni high yield e i prestiti bancari offrono rendimenti interessanti, ma la selezione del credito è fondamentale. Le obbligazioni protette dall'inflazione e alcuni mercati emergenti offrono opportunità tattiche.

I mercati privati stanno vivendo una fase di rinascita. Tassi stabili e forte domanda di capitali, in particolare per le infrastrutture dell’intelligenza artificiale, stanno alimentando un'ondata di operazioni finanziarie e soluzioni di credito su misura. Sebbene i fondamentali siano solidi, è necessario gestire con attenzione i rischi specifici.

Il 2026 richiederà agilità. L'era della speculazione sta cedendo il passo ai risultati concreti, ma le vecchie sfide - valutazione, inflazione e geopolitica - rimangono. Per navigare in questa nuova era sono necessarie adattabilità, una visione globale e un'attenzione sia all'innovazione che alla resilienza.

Outlook economico globale per il 2026

L'economia statunitense sta superando la paura di una crescita insufficiente nel 2025, ma l'eurozona potrebbe rimanere indietro poiché l'anticipo dei dazi pesa sul settore manifatturiero

L'economia statunitense sta superando la paura di una crescita insufficiente nel 2025, ma l'eurozona potrebbe rimanere indietro poiché l'anticipo dei dazi pesa sul settore manifatturiero

L'economia statunitense è destinata a riprendersi nel 2026, trainata dalla spesa per l'intelligenza artificiale e dall'espansione fiscale, mentre l'Europa potrebbe rimanere indietro a causa dei dazi anticipati che riducono la domanda nel settore manifatturiero. I mercati emergenti hanno l'inflazione e il debito sotto controllo, ma i dazi rimangono un rischio. Le politiche delle banche centrali divergeranno, con un probabile allentamento nel Regno Unito e nell'eurozona e un inasprimento in Giappone.

Al 14 novembre 2025.

Solo a scopo illustrativo. I risultati futuri effettivi potrebbero differire sostanzialmente dalle dichiarazioni previsionali.

Fonte: T. Rowe Price.

Outlook per l'intelligenza artificiale nel 2026

L'intelligenza artificiale è destinata a diventare il più grande motore di produttività dopo l'elettricità, ma l'impennata degli investimenti e il crescente ricorso al finanziamento tramite debito stanno alimentando la richiesta di strategie di monetizzazione chiare.

L'intelligenza artificiale è destinata a diventare il più grande motore di produttività dopo l'elettricità, ma l'impennata degli investimenti e il crescente ricorso al finanziamento tramite debito stanno alimentando la richiesta di strategie di monetizzazione chiare.

La storia dell'intelligenza artificiale sta passando dalla possibilità alla redditività. Gli investimenti e l'innovazione sono in forte espansione, ma crescono i timori di una bolla speculativa a causa dell'aumento delle valutazioni e dell'attività speculativa in alcuni settori del mercato. Gli investitori devono concentrarsi non solo sulla tecnologia visionaria, ma anche sull'esecuzione, sulla disciplina finanziaria e su percorsi chiari verso la monetizzazione.

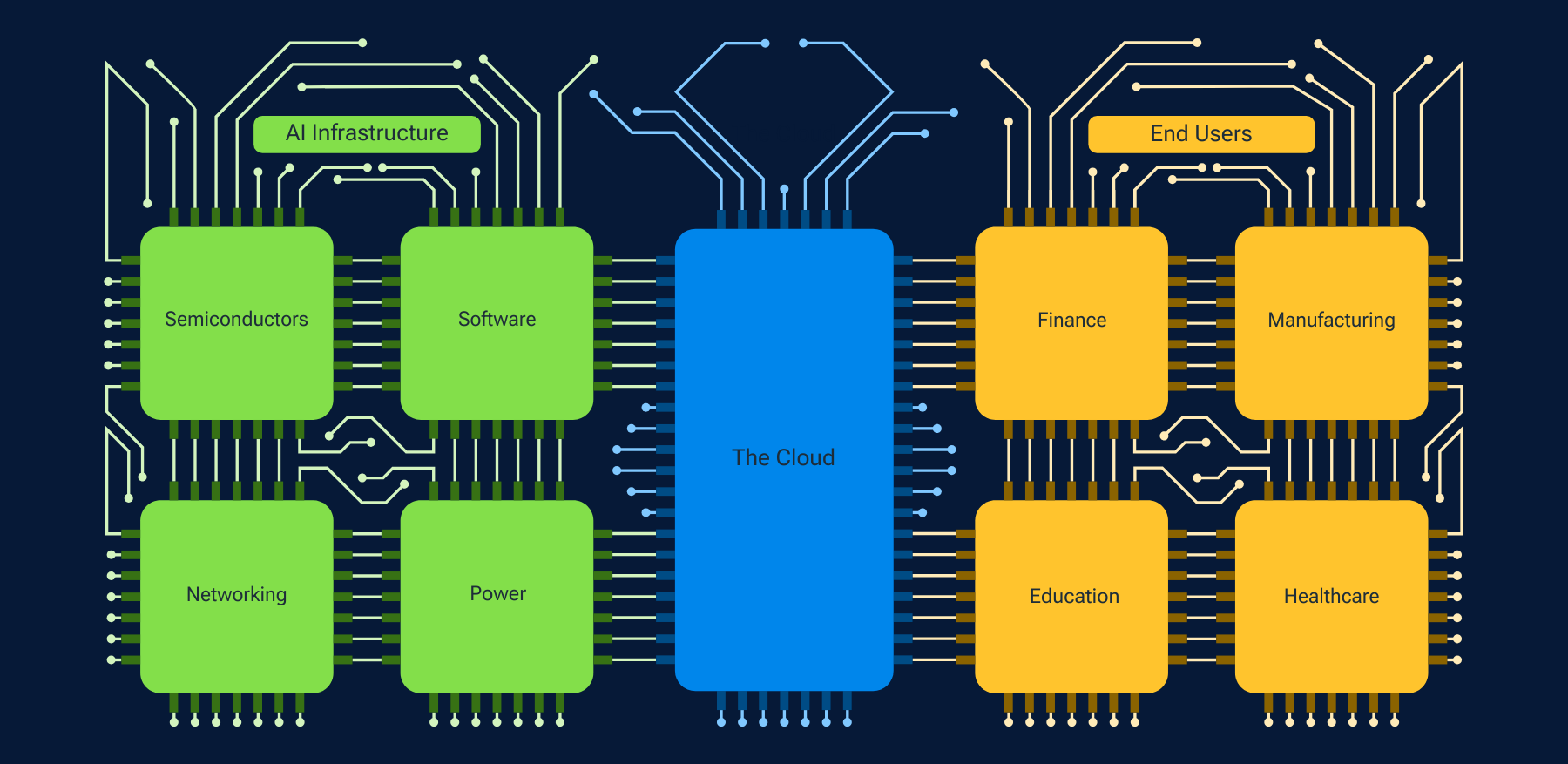

Oltre la tecnologia: il potenziale trasformativo dell'IA in tutti i settori

Spese in conto capitale1 nei vari settori e nell'ecosistema dell'IA

1 Il termine Capex (capital expenditure) si riferisce alla spesa di un'azienda in beni a lungo termine quali immobili, tecnologia o attrezzature.

Fonte: T. Rowe Price. A scopo esclusivamente illustrativo.

2026 Outlook azionario

La leadership del mercato azionario si sta ampliando con la diffusione dell'intelligenza artificiale, mentre gli stimoli fiscali e la reindustrializzazione stanno creando opportunità al di là del settore tecnologico statunitense

La leadership del mercato azionario si sta ampliando con la diffusione dell'intelligenza artificiale, mentre gli stimoli fiscali e la reindustrializzazione stanno creando opportunità al di là del settore tecnologico statunitense

Sebbene l'intelligenza artificiale continui a essere una forza trasformativa, prevediamo una più ampia partecipazione al mercato nel 2026. All'interno dell'intelligenza artificiale, l'attenzione si sta spostando dall'infrastruttura digitale a quella fisica. Allo stesso tempo, gli stimoli fiscali e la deregolamentazione stanno creando opportunità in diversi settori e in tutto il mondo. È sempre più chiaro che i “buoni investimenti” del mercato azionario non sono più limitati al settore tecnologico statunitense.

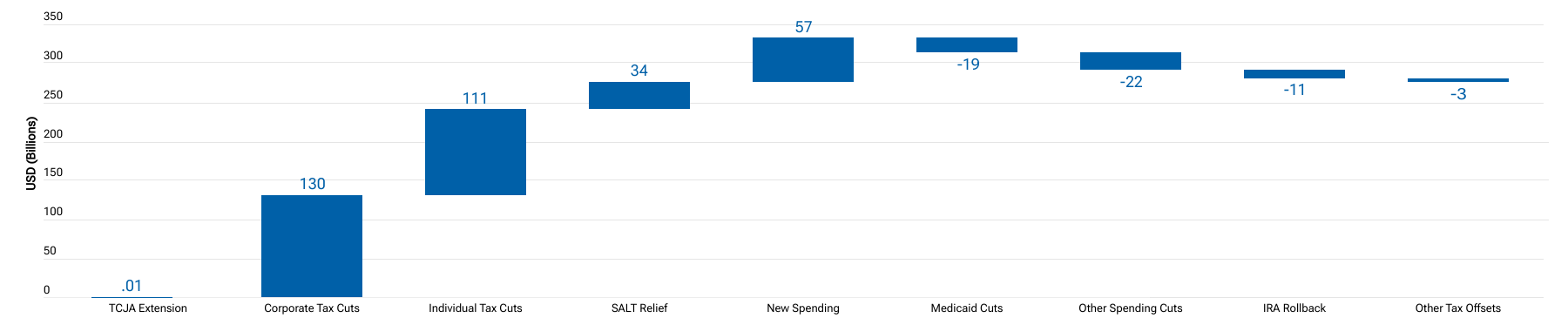

Impulso fiscale netto derivante dal One Big Beautiful Bill Act stimato nell'anno fiscale 2026

Miliardi di dollari contro la politica attuale

Al 2 settembre 2025.

Fonte: Wolfe Research Portfolio Strategy, Wolfe Research DC Policy e Bloomberg.

Per “impulso fiscale” si intende l'impatto della politica fiscale del governo sull'economia. TCJA = Tax Cuts and Jobs Act (Legge sui tagli fiscali e sull'occupazione); SALT = imposte statali e locali; IRA = Inflation Reduction Act (Legge sulla riduzione dell'inflazione); FY = anno fiscale.

I risultati effettivi potrebbero differire sostanzialmente dalle stime. Le stime sono soggette a modifiche.

Outlook obbligazionario 2026

Prevediamo che ci saranno opportunità selettive nel credito, ma la politica fiscale espansiva spingerà al rialzo i rendimenti dei titoli di Stato a più lunga scadenza

Prevediamo che ci saranno opportunità selettive nel credito, ma la politica fiscale espansiva spingerà al rialzo i rendimenti dei titoli di Stato a più lunga scadenza

Nonostante gli spread ridotti, nel 2026 ci saranno ancora opportunità nel credito, ma sarà fondamentale essere selettivi. Le obbligazioni sub-investment grade e i prestiti bancari offrono rendimenti interessanti rispetto alle azioni, mentre la politica fiscale espansiva dovrebbe spingere al rialzo i rendimenti dei titoli di Stato. Le obbligazioni protette dall'inflazione negli Stati Uniti e in alcune parti dell'Europa e del Giappone sembrano interessanti, mentre esistono opportunità anche in alcuni tassi dei mercati emergenti.

4,11%

Rendimento dei Treasury USA a 10 anni al 10 novembre 20251

2,67%

Rendimento dei Bund tedeschi a 10 anni al 10 novembre 20251

6,78%

Rendimento minimo garantito del mercato high yield statunitense2

1 Bloomberg Finance L.P. Il rendimento a scadenza è il rendimento totale previsto su un'obbligazione detenuta fino alla scadenza, ipotizzando che tutti i titoli siano detenuti fino alla scadenza.

2 Al 31 ottobre 2025. Il rendimento del mercato High Yield è rappresentato dall'indice Bloomberg US HY 2% Issuer Capped Bond. Il rendimento minimo è una misura del rendimento più basso possibile su un'obbligazione il cui contratto include clausole che consentono all'emittente di rimborsare i titoli prima della scadenza. Fonte: Bloomberg Finance L.P.

I rendimenti passati non sono una garanzia né un indicatore affidabile dei risultati futuri.

Outlook private markets 2026

La stabilizzazione dei tassi di interesse, la minore volatilità dei mercati e la domanda proveniente dai progetti legati all'intelligenza artificiale stanno contribuendo a porre fine alla siccità nei mercati chiave, favorendo una rinnovata crescita nel private equity e nel credito

La stabilizzazione dei tassi di interesse, la minore volatilità dei mercati e la domanda proveniente dai progetti legati all'intelligenza artificiale stanno contribuendo a porre fine alla siccità nei mercati chiave, favorendo una rinnovata crescita nel private equity e nel credito

I mercati privati sono destinati a crescere nel 2026, poiché la stabilizzazione dei tassi e l'aumento del fabbisogno di capitale guidato dall'intelligenza artificiale stanno rilanciando i mercati delle IPO e delle fusioni e acquisizioni. Le uscite dal private equity sono in aumento e la domanda di credito privato, in particolare per le infrastrutture tecnologiche, è forte. Le opportunità spaziano dai prestiti alle soluzioni su misura e per situazioni di crisi, con fondamentali solidi nonostante alcuni rischi specifici.

Outlook per l'asset allocation 2026

Preferiamo le azioni alle obbligazioni, poiché prevediamo che l'economia a due velocità eviterà la recessione, e l'esposizione alle valute non statunitensi come modo per trarre vantaggio dalla probabile debolezza del dollaro USA.

Preferiamo le azioni alle obbligazioni, poiché prevediamo che l'economia a due velocità eviterà la recessione, e l'esposizione alle valute non statunitensi come modo per trarre vantaggio dalla probabile debolezza del dollaro USA.

L'economia statunitense è destinata a crescere ulteriormente, ma le valutazioni elevate complicano l'allocazione tattica degli asset. Preferiamo le azioni alle obbligazioni dato il rischio di inflazione, con le azioni internazionali e a piccola capitalizzazione in posizione ottimale. L'alto rendimento offre un modo meno rischioso per trarre vantaggio da un'economia forte e, dato l'indebolimento del dollaro, preferiamo l'esposizione non coperta alle valute non statunitensi.

Prospettive di allocazione tattica per il 2026

| Asset Class | Underweight | Neutral | Overweight |

|---|---|---|---|

| Equities | - | - | |

| Bonds | - | - | |

| Cash | - | - |

Al 31 ottobre 2025.

Solo a scopo informativo. Il presente materiale non costituisce un consiglio di investimento né una raccomandazione ad intraprendere alcuna particolare azione di investimento. I risultati futuri effettivi potrebbero differire sostanzialmente dalle dichiarazioni previsionali formulate.

| Region | Underweight | Neutral | Overweight |

|---|---|---|---|

| U.S. | - | - | |

| Europe | - | - | |

| U.K. | - | - | |

| Japan | - | - | |

| Canada | - | - | |

| Australia | - | - | |

| Emerging Markets | - | - | |

| China | - | - |

Al 31 ottobre 2025.

Solo a scopo informativo. Il presente materiale non costituisce un consiglio di investimento né una raccomandazione ad intraprendere alcuna particolare azione di investimento. I risultati futuri effettivi potrebbero differire sostanzialmente dalle dichiarazioni previsionali formulate.

| Style | Underweight | Neutral | Overweight |

|---|---|---|---|

| U.S. Growth | - | - | |

| U.S. Value | - | - | |

| Global Ex-U.S. Growth | - | - | |

| Global Ex-U.S. Value | - | - | |

| U.S. Large-Cap | - | - | |

| U.S. Mid-Cap | - | - | |

| U.S. Small-Cap | - | - | |

| Global Ex-U.S. Large-Cap | - | - | |

| Global Ex-U.S. Small-Cap | - | - | |

| Real Assets Equities | - | - |

Al 31 ottobre 2025.

Solo a scopo informativo. Il presente materiale non costituisce una consulenza in materia di investimenti né una raccomandazione ad intraprendere alcuna particolare azione di investimento. I risultati futuri effettivi potrebbero differire sostanzialmente dalle dichiarazioni previsionali formulate.

Le classi di attività dei mercati azionari e obbligazionari illustrate sono rappresentate nei nostri portafogli multi-asset. Alcune classi di attività in termini di stile e capitalizzazione di mercato sono rappresentate come decisioni a coppie nell'ambito del nostro quadro di allocazione tattica delle attività.

| Sector | Underweight | Neutral | Overweight |

|---|---|---|---|

| U.S. Investment Grade (IG) | - | - | |

| Developed Ex-U.S. IG (USD Hedged) | - | - | |

| U.S. Long-Term Treasuries | - | - | |

| Inflation-Linked | - | - | |

| Global High Yield | - | - | |

| Floating Rate Loans | - | - | |

| Emerging Market (EM) Dollar Sovereigns | - | - | |

| EM Local Currency Bonds | - | - |

Al 31 ottobre 2025.

Solo a scopo informativo. Il presente materiale non costituisce una consulenza in materia di investimenti né una raccomandazione ad intraprendere alcuna particolare azione di investimento. I risultati futuri effettivi potrebbero differire sostanzialmente dalle dichiarazioni previsionali formulate.

Le classi di attività dei mercati azionari e obbligazionari illustrate sono rappresentate nei nostri portafogli multi-asset. Alcune classi di attività in termini di stile e capitalizzazione di mercato sono rappresentate come decisioni a coppie nell'ambito del nostro quadro di allocazione tattica delle attività.

Iscriviti per ricevere la nostra newsletter mensile

Rischi degli investimenti:

Gli investimenti internazionali possono essere più rischiosi rispetto a quelli statunitensi a causa degli effetti negativi dei tassi di cambio, delle differenze nella struttura e nella liquidità dei mercati, nonché degli sviluppi specifici a livello nazionale, regionale ed economico. I rischi degli investimenti internazionali sono accentuati per gli investimenti nei paesi dei mercati emergenti e di frontiera.

Investire in titoli tecnologici comporta rischi specifici, tra cui la possibilità di ampie variazioni di rendimento e, di solito, forti oscillazioni dei prezzi, al rialzo e al ribasso. Le società tecnologiche possono essere influenzate, tra l'altro, da un'intensa concorrenza, dalla regolamentazione governativa, da risultati deludenti, dalla dipendenza dalla protezione dei brevetti e dalla rapida obsolescenza dei prodotti e dei servizi a causa delle innovazioni tecnologiche o del cambiamento delle preferenze dei consumatori.

I titoli a bassa capitalizzazione hanno generalmente prezzi più volatili rispetto ai titoli ad alta capitalizzazione. Investire in società private comporta un rischio maggiore rispetto all'investimento in titoli di società quotate in borsa. I rischi includono la potenziale perdita di capitale, l'illiquidità, la minore disponibilità di informazioni e la difficoltà di valutare le società private. Non sono adatti, né disponibili, per tutti gli investitori.

I titoli obbligazionari sono soggetti a rischio di credito, rischio di liquidità, rischio di rimborso anticipato e rischio di tasso di interesse. Quando i tassi di interesse aumentano, i prezzi delle obbligazioni generalmente diminuiscono. Gli investimenti in obbligazioni high-yield comportano un rischio maggiore di volatilità dei prezzi, illiquidità e insolvenza rispetto ai titoli di debito con rating più elevato. Gli investimenti in prestiti bancari possono talvolta diventare difficili da valutare e altamente illiquidi; sono soggetti al rischio di credito, come il mancato pagamento del capitale o degli interessi, e ai rischi di fallimento e insolvenza.

Alcuni o tutti gli investimenti alternativi, come il private credit, potrebbero non essere adatti a determinati investitori. Gli investimenti alternativi sono tipicamente speculativi e comportano un grado di rischio sostanziale. Inoltre, le commissioni e le spese addebitate potrebbero essere superiori a quelle di altre alternative di investimento, riducendo così i profitti. Quando i tassi di interesse aumentano, i prezzi delle obbligazioni generalmente diminuiscono. Gli investimenti in obbligazioni ad alto rendimento comportano un rischio maggiore di volatilità dei prezzi, illiquidità e insolvenza rispetto ai titoli di debito con rating più elevato.

Obbligazioni inflation-linked (Treasury Inflation Protected Securities negli Stati Uniti): in periodi di inflazione nulla o bassa, altri tipi di obbligazioni, come i titoli del Tesoro statunitense, possono avere un rendimento migliore rispetto ai Treasury Inflation Protected Securities (TIPS).

Informazioni Importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investitori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non costituiscono una garanzia né sono indicatori affidabili dei risultati futuri. Il valore di un investimento può oscillare e gli investitori potrebbero non ottenere l'intero importo investito.Il materiale non è stato verificato da alcuna autorità di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustività, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Tutti i grafici e le tabelle sono riportati solo a scopo illustrativo. I risultati futuri effettivi potrebbero differire in modo sostanziale dalle stime o dalle dichiarazioni previsionali fornite.

SEE - Se non diversamente indicato questo materiale è distribuito e approvato da T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Lussemburgo, autorizzata e regolamentata dalla Commission de Surveillance du Secteur Financier lussemburghese. Riservato ai clienti professionali.

© 2025 T. Rowe Price. Tutti i diritti riservati. T. ROWE PRICE, INVEST WITH CONFIDENCE, l'immagine della Pecora Bighorn (nota anche come Pecora delle Montagne Rocciose) e i segni correlati (www.troweprice.com/en/intellectual-property) sono marchi commerciali di T. Rowe Price Group, Inc. Tutti gli altri marchi sono di proprietà dei rispettivi detentori.

202511-5011347