2023年1 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2023年1月号

作成基準日:2022年12月31日

1. 市場見通し 2022年12月31日時点

- 景気減速とインフレ鈍化の兆しが強まる中、中央銀行の政策見通しに対する見方が分かれることで、今年もボラティリティの高止まりを予想。

- 米連邦準備制度理事会(FRB)は引き締めペースを緩める一方、景気や雇用に悪影響が出ても政策金利を長期で高めに保つ必要性を示唆するなど、インフレ抑制姿勢を改めて強調。

- 欧州中央銀行(ECB)は目先の景気後退リスクを認識しつつ、インフレ抑制のため更なるタカ派へシフト。日本銀行は金融政策正常化に向けて、10年国債利回りの変動幅拡大による予想外のイールドカーブ・コントロール(YCC)政策の修正実施。

- 米金利上昇やドル高圧力の緩和は新興国経済に追い風となり、新興国中央銀行には安心材料。中国は不確実性が残るものの、ゼロコロナ政策の転換に続いて一段の景気刺激策を示唆することでセンチメントが改善する可能性も。

- グローバル市場のリスクとして、中央銀行の政策ミス、インフレの長期化、世界経済失速、中国のコロナ政策と経済成長のバランス、地政学リスクなどが存在。

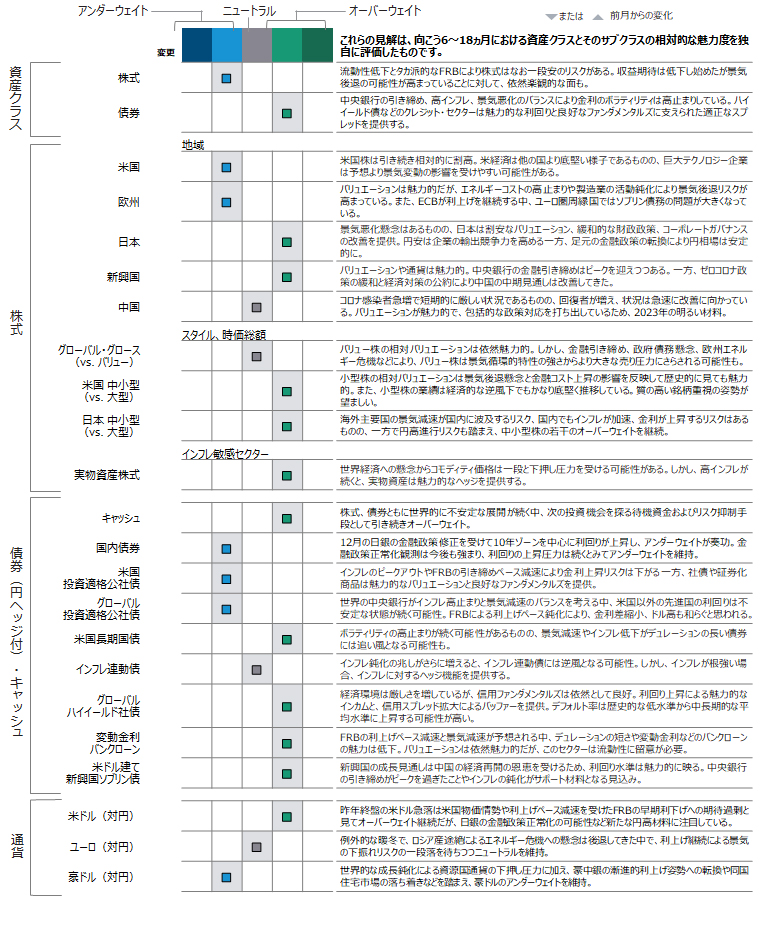

2. ポートフォリオ・ポジショニング 2022年12月31日時点

- 株式はアンダーウェイトを継続。米国ではインフレのピークの兆候が見られるものの、賃金上昇圧力は続いており、FRBによる引き締め長期化の可能性も考慮。

- 景気後退は、景気敏感株に逆風となる一方、金利上昇はグロース株の重しになるため、バリュー株とグロース株の比率をほぼ均等に。

- 利回り水準が魅力的なキャッシュを引き続きオーバーウェイトにすることで、デュレーション・リスクを抑制しながら、投資機会が浮上した際に、即座に流動性を提供する役割として活用。

- 債券では、リスク対比のバリュエーションが妥当な水準と判断されるハイイールド債券をオーバーウェイト。ただし、ファンダメンタルズは全般的に良好ながら、デフォルト率は足もとの歴史的な低水準から中長期的な平均に向けて上昇する見込み。

- また、株式等のリスク資産が売られるリスクオフ局面への備えとして、米国長期国債のオーバーウェイトを継続。

3. 市場テーマ 2022年12月31日時点

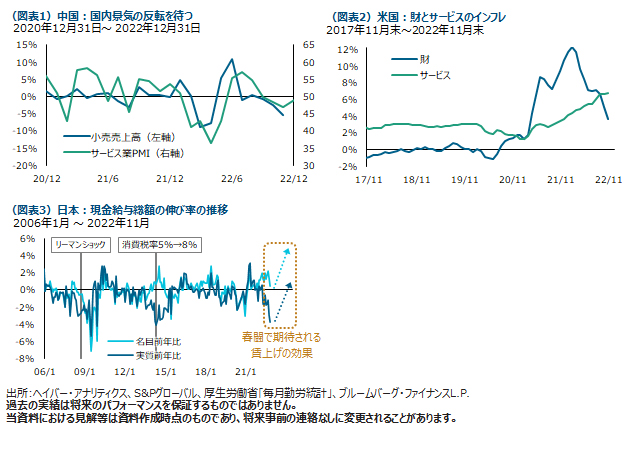

中国経済再開の行方

12月初め、中国政府は厳格なゼロコロナ政策の解除を発表し、市場を驚かせました。同措置は感染拡大地域に絞ったロックダウン、検査、隔離によって感染拡大の封じ込めにおいて効果を発揮しましたが、大きな経済的・社会的コストを強いるものでした。今回の発表により、検査義務、国内旅行制限、工場の生産停止が部分的にせよ、解除されました。解除後に中国国内で感染が急速に拡大したため、国民の多くが外出や旅行に慎重になった面はあるものの、このニュースはゼロコロナ政策の影響を受けてきた中国の人々のみならず、世界経済浮揚のために中国経済の再開を待ち望んでいた市場にも歓迎されました。職場復帰する人が増えると、繰越需要やロックダウン期間中に積み上がった貯蓄に支えられて国内景気の成長に弾みがつくでしょう。また、中国経済に活気が戻れば、景気や貿易が持ち直し、新興国全般やコモディティ価格にとってプラスとなるでしょう。中国が経済再開、経済成長の安定化、不動産セクターのリスクへの対処に成功すれば、2023年の市場のセンチメントを好転させるきっかけとなる可能性があります。

人手不足の早期解決は難しい

コロナ禍で機能不全に陥ったグローバル生産のサプライチェーンが改善する中、モノ(財)の価格がピークアウトしていることは歓迎すべき兆候ですが、労働市場の逼迫や賃金上昇が続く中、サービス価格を落ち着かせるには時間がかかりそうです。テクノロジーや金融セクターを中心に一時解雇や雇用凍結がここ数ヵ月増えているとはいえ、米国の失業率はなお過去最低水準に近く、求人数は数百万件にのぼります。特に運輸やレジャーなど、コロナ禍中に全面閉鎖に追い込まれ、離職者が増加したサービス業界では、旺盛な需要に労働供給が全く追いついておらず、企業は人材の確保や維持のため、賃上げの必要に迫られています。また、より高い給料やリモートワークなど有利な待遇を求めての転職も増える中、残念ながら、FRBに労働のサプライチェーン問題をすぐに解決できる特効薬はなく、求人需要が落ち着くまで引き締め政策を続けざるをえないと考えられます。

実質賃金の減少で春闘への注目高まる

日本では、物価上昇率は米欧に比べれば低いものの、もともと名目賃金の伸びが小さいため、実質所得は大幅な落ち込み(2022年11月時点で前年比▲3.8%)となっており、今年の春闘への注目は例年に増して高まっています。本邦企業の経営陣からも(これまでの製品・サービスの値上げがそれなりに受け入れられていることもあり)今年は賃上げに前向きなコメントが増えているようです。インフレの影響を吸収して余りある大幅な賃上げの妥結となれば、今後の消費動向などへのプラスの効果が期待されます。また、今年3-4月の正副総裁の交代が予定される日本銀行では、何より所得環境の改善を金融緩和の見直し条件としてきただけに、昨年12月の事実上の政策修正に続き金融政策の正常化を一層進める動機付けになるだろうとみています。

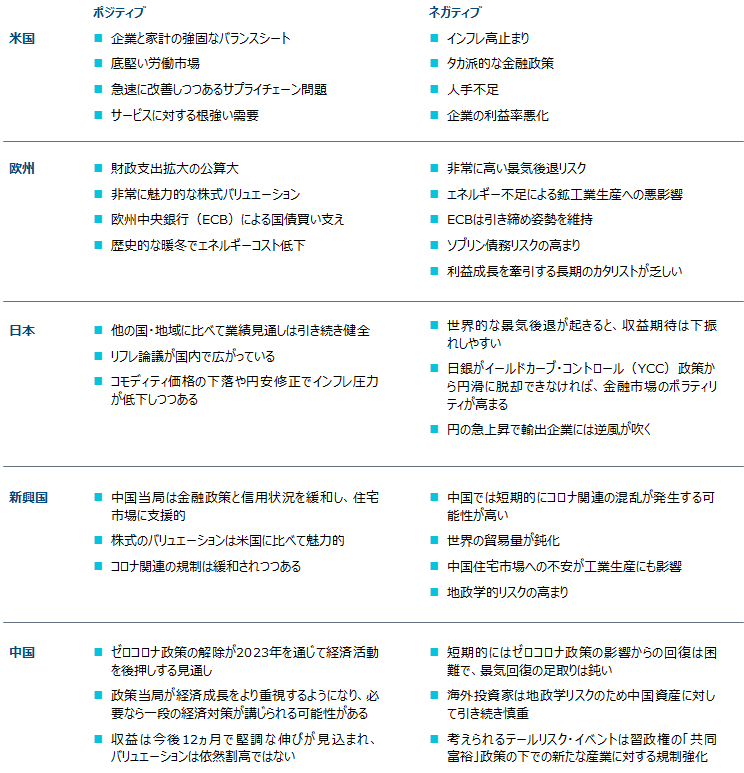

4. 各国・地域の経済環境 2022年12月31日時点

5. アセット・アロケーション・コミッティのポジショ二ング 2022年12月31日時点

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加ディスクロージャー

当資料の数字は四捨五入のため合計が一致しない場合があります。

出所:特に断りのない限り、すべての市場データはファクトセットの提供です。金融データと分析の提供はファクトセット。Copyright 2023 FactSet. すべての権利はファクトセットに帰属します。

著作権はS&Pグローバル・マーケット・インテリジェンス(及び適宜その関連会社)に帰属します。関係者による書面による事前承諾がない限り、いかなる形式においても、信用格付けを含むいずれの情報、データまたは資料(「情報」)の複製は禁じられます。S&P、その関連会社およびサプライヤー(「情報提供者」)は、情報の正確性、適切性、完全性、適時性または可用性の保証はせず、原因の如何に関わらず誤りや不備(過失その他の如何を問わず)に対する責任は負わず、また情報の利用から生じた結果に対して責任を負いません。情報提供者は、いかなる場合も、情報の利用に関連するいかなる損害、経費、費用、弁護士費用または損失(損失利益や機会費用を含む)に対して責任を負いません。情報の一部として特定の投資運用や証券、信用格付け、または投資運用に関する所見を参照している場合、それは当該投資運用や証券の売買または保有を推奨するものではなく、投資運用または証券の適合性について述べてはおらず、投資アドバイスとして依拠されるべきではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会