2023年1 月 / インサイト

20年にわたるターゲット・デート戦略の先駆者

退職後を見据えた運用の最前線で得た洞察

ティー・ロウ・プライスのターゲット・デート戦略が20周年を迎えるにあたり、ターゲット・デート・ソリューションの歴代のポートフォリオ・マネジャーに、これまで学んできた教訓やターゲット・デート戦略に関する洞察、今後の見通しについて聞きました。

ターゲット・デート戦略が提供するソリューションは何ですか?

今やターゲット・デート戦略は多くの国で当たり前のように普及していますが、この新たな概念が登場したのはそれほど昔ではありません。確定給付(DB)年金プランを提供する企業の減少に対応して、新たな解決策に対するニーズが生まれました。企業が退職貯蓄の責任を従業員に移転する過程で、様々な問題が明らかになりました。株式か?債券か?投資信託か?そのうちどれに投資するか?適切な資産配分は何か?資産配分はいつ変更するべきか?こうした選択が従業員にとって重荷になることは、容易に想像できます。

ターゲット・デート戦略は、退職後も続く資産運用という課題に対し、よりシンプルでプロフェッショナルが運用するソリューションを望む個人のために設計されました。どれだけ投資するか、いつ退職するか、退職後にどれだけの資金を取り崩すかといった重要な選択は、投資家に残りましたが、分散、グライド・パスの設計、投資対象資産の選択などといったその他の技術的な検討事項は、資産運用会社に委ねられました。

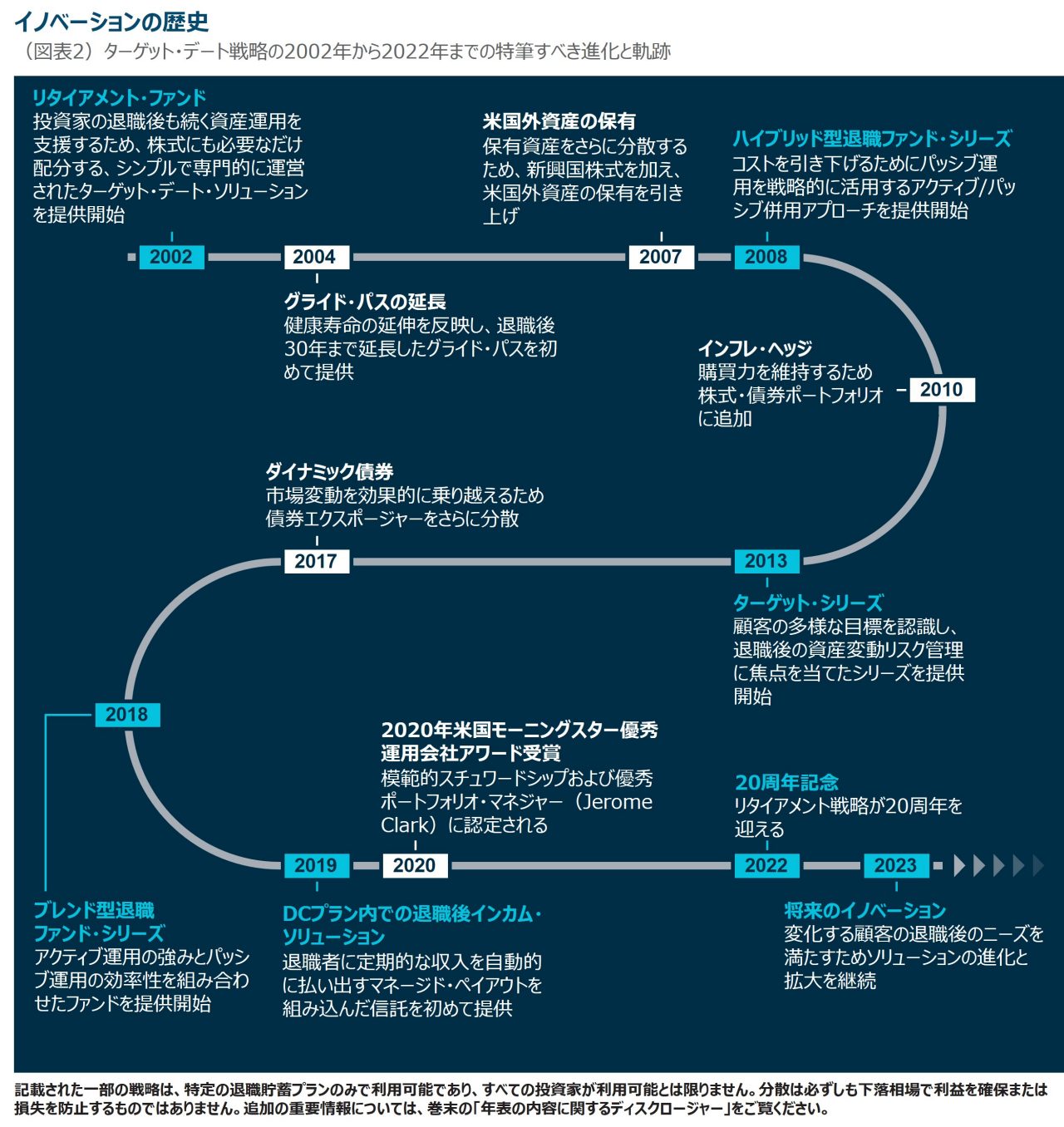

私たちは、ターゲット・デート戦略に多くの人材や経営資源を投入し、これらのニーズに応えるべく最初のターゲット・デート・ファンドを20年前に設定しました。年金スポンサーと活発に対話を行い、商品や私たちのアプローチに対する理解を深めました。ちょうど最初のターゲット・デート・ファンドを設定してからわずか数年後の2006年に、年金保護法(PPA)が制定されました。PPAがDBプランと確定拠出年金(DC)プランの加入者の保護を強化したことで、ターゲット・デート戦略は急速に発展を遂げました。それまでマネー・マーケット・ファンドのような保守的な投資対象をデフォルト設定としていた年金スポンサーは、加入者が短期的には市場変動リスクを負うものの、長期的には退職後の生活に適切に備えるために必要となる長期リターンを生み出す可能性があるターゲット・デート戦略を、分散された投資の選択肢として受け入れるようになりました。

ターゲット・デート戦略は、退職後の資金計画の改善に役立ちますか?

役立ちます。ターゲット・デート・ソリューションの採用状況を見ると、運用残高は2000年の80億ドルから足もと3兆ドル以上に成長しています1。このトレンドからは、一歩目を促す著しい効果がもたらされます。退職後の生活に備える加入者は、在職期間の早い段階でより多くの株式を保有します。これにより、長期の投資時間軸でより多くのリスクをとることが可能となり、適切な資産形成を促します。

その後は固定的な資産配分よりも、投資家の年齢に応じて株式から債券にリバランスすることが適切であり、それは運用資産を取り崩す際に資産残高が想定よりも変動するリスクを抑制することに役立ちます。

前述したように、ターゲット・デート戦略が拡大・急成長した大きな要因の一つは、それが多くのプラン加入者のデフォルト設定になったことです。私たちは、加入者が退職後の目標を達成するように支援するような類似の特徴を持つ年金プラン設計の実践を奨励してきました。私たちのリサーチによれば、例えば自動加入によってプラン加入者数はほぼ2倍となり、加入しなければ資産形成を全くしなかったであろう個人が運用を始めることを後押ししました2。また、初期設定の拠出額が増えれば、企業のマッチングが手厚くなり、別の例として給与天引きによる拠出割合の自動引き上げは、退職後の資産状況を改善させる機会となり得ます。

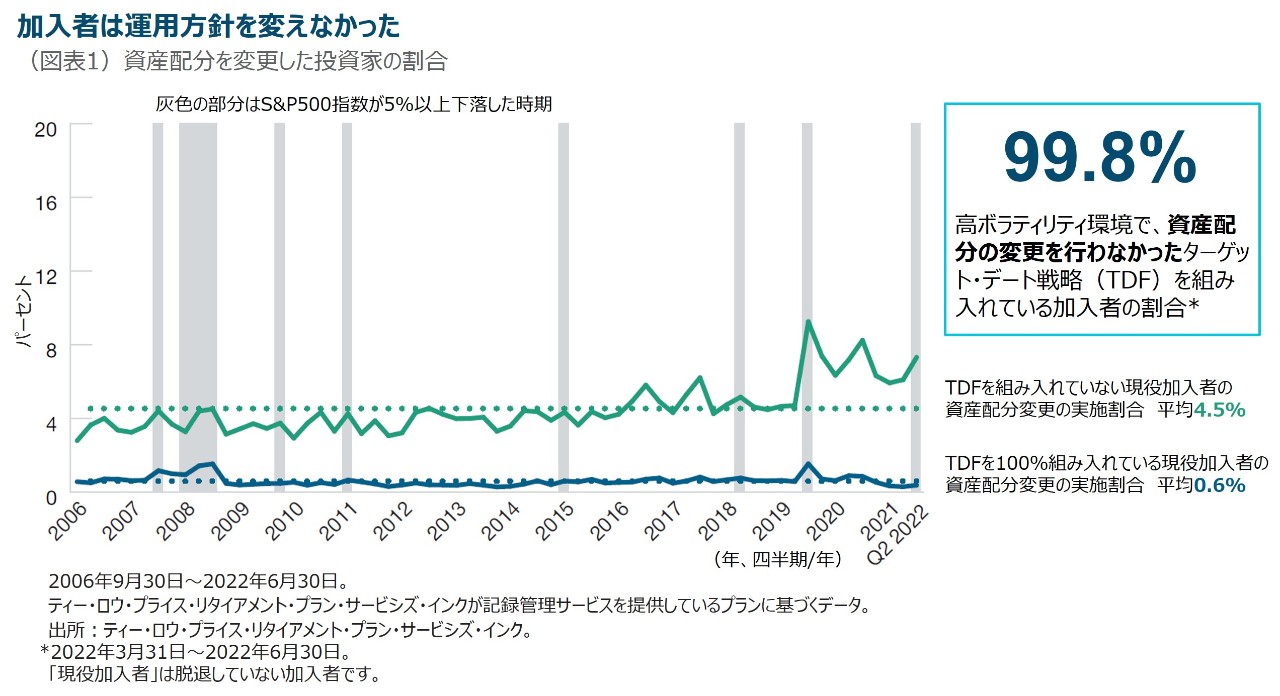

私たちのリサーチによれば、その他に特筆すべきターゲット・デート戦略の利点として、投資家が長期投資のアプローチを受け入れる傾向があげられます。ボラティリティが激しい時期に、高リスク資産を保有する投資家は、最悪のタイミングで資産を解約する可能性があります。同様に、市場が過熱しているタイミングで、高リスク資産を最高値で増額する可能性があります。それに対し、ターゲット・デート戦略を組み入れている加入者は、運用方針を変えない傾向を示しています。例えば、新型コロナウイルス感染拡大による市場下落局面で、ティー・ロウ・プライスが管理する退職貯蓄プランでターゲット・デート戦略を組み入れている加入者の98%以上は、投資先を変更しませんでした3。市場が大きく変動するなかでも、ターゲット・デート戦略を利用する投資家は、保有資産が長期的な視点で運用されていることをよく理解していることが明らかになっています。

「グライド・パス」という用語は、長期飛行の最後にソフト・ランディングを目標とする降下経路を意味します。ターゲット・デート戦略のグライド・パスの目標も同じですか?

グライド・パスは、航空機の最適な降下経路を意味する航空用語から派生しています。この用語は、退職後の生活に備える投資家の時間の経過に伴う最適な資産構成を定義しようとしたエコノミストにより、1960年代後半に運用の世界で広まりました。そのことから、こうした問題がどれだけ長く注目を集めてきたかが分かります。

私たちのグライド・パスは、退職前の早い段階で株式へのエクスポージャーを引き下げ始め、債券へのエクスポージャーを増やします。それは、退職が近づくなかで残高の維持とインカムをさらに重視することを反映しています。しかし、重要なのは、私たちのグライドパスは退職期間に入っても稼働を継続し、退職後30年経過するまで硬直した固定的な資産配分に着地しない点です。これは私たちティー・ロウ・プライスが最初に提供した独自のアプローチです。他社と比較すると、他社の多くは株式エクスポージャーがかなり早期に一定となります。私たちが提供するライフプランは、健康寿命の延伸により、退職後も収入を生み出し続けることの重要性を反映しています。

つまり、私たちの考えでは、退職は長距離飛行の後の最終目的地ではありません。それは新たな生活ステージの始まりであり、私たちは次のステージに向けて投資家とともに進化し続けるようにターゲット・デート戦略を設計しています。

過去20年で強く影響を与えたイノベーションは何でしょうか?また、それを促した要因は何ですか?

イノベーションを促してきた最も大きな要因の一つは、退職後の生活は個人の事情や環境によって異なるため、各々の選好、人口動態、市場環境に応じた望ましい運用成果の達成を目指す頑健なソリューションが必要になるという私たちの信念です。

この信念をモチベーションとして、投資家の行動様式や退職後に備えて直面する課題を反映させるとともに、退職後の数十年にわたり変化の激しい市場環境を投資家が乗り越える手助けをするように努めました。

私たちは、最初のターゲット・デート・ファンドを市場に投入する前に、グライド・パスからビルディング・ブロックやポートフォリオの資産配分の戦術的な変更まで、商品設計のすべての要素の指針となるリサーチと分析に多大な時間と労力を費やしました。重要な発見の一つは、株式へのエクスポージャーが大きいグライド・パスは、ほとんどの加入者に最適な結果をもたらす可能性が高いということでした。また、ほとんどの加入者は、貯蓄などの資産形成が不十分であり、退職後も資産を長期にわたって維持する必要があると私たちは学びました。さらに、退職後に必要となる資金は正確に計算されるものではなく、個人が退職後の生活で直面する予想外の出費や市場環境に対応するために、資産のクッションを積み上げるよう努めることが重要だということです。

それは当時一般的に受け入れられていた見解とは異なり、投資家はこの非典型的なアプローチに関心がないかもしれないとの懸念がありました。私たちは、一般的な見解に従うか、お客様にとって最善となる私たちのリサーチ結果に従うかを選択しなければなりませんでした。顧客第一というティー・ロウ・プライスの中核的な信念のもと、私たちは後者を選択することとしました。

インフレに関する私たちのリサーチもイノベーションを促してきました。2010年以来、私たちのターゲット・デート戦略は、天然資源、不動産、金属・鉱業など実物資産に分散して資産配分を行っています。これらのポジションは、インフレ懸念がほとんどの市場参加者にとって限定的であった時期に組み入れたものですが、過去の市場サイクルを分析すると、予想外のインフレに対するヘッジが投資家にとって価値をもたらす可能性があることを示しました。

時間の経過とともに、私たちは進化を続け、アクティブ運用とパッシブ運用やマネージド・ペイアウト(資産取り崩し型商品)の特徴を組み込んだポートフォリオなど、様々なタイプのソリューションを提供してきました。

パッシブ運用はターゲット・デート戦略にどのような影響を与えてきましたか?

パッシブ運用への関心は、特に受託者責任としてコスト削減に取り組まなければならない年金スポンサーの間で高まっています。年金スポンサーが選択しなければならない数々のオプションを考慮すると、パッシブ運用戦略は、資産運用会社が他社との差別化を図るために、商品設計、運用力、ビルディング・ブロックで差別化することよりも、運用報酬を引き下げることの方が容易であるため、一見して魅力的な選択肢と思われるかもしれません。しかし、年金スポンサーは、単純にコストが最安だからといって商品を選択するのではなく、加入者のために賢明な投資判断を下す義務を負っており、そうした判断は、長期的な運用成果によって決められるべきであると考えます。

私たちは、長年にわたり、年金スポンサーと協力して加入者固有のニーズの理解に努めてきました。また、正しい解決策を見出すためには、様々な検討課題にバランスよく配慮する必要があると認識しています。私たちは、アクティブ運用とパッシブ運用を一つのソリューションに融合する商品を2008年に提供開始し、以来、革新的で競争力を有するブレンド型ソリューションの開発を続けています。これらの商品は、実践的かつ戦略的投資アプローチを維持しつつ、アクティブ運用特化の商品より相対的に低いトラッキング・エラーで低報酬を特徴としています。これらは、私たちのアクティブ運用が長期的に付加価値を生み出すことができるという信念に加えて、パッシブ運用のみのビルディング・ブロックでポートフォリオを構築すると、特に債券において真の分散4を妨げる可能性があるとの考えを反映した商品です。

下落相場を乗り越える方法について、過去20年でどのような教訓を得ましたか?

私たちは、ITバブル崩壊から、リーマンショック、コロナショック、足もとの下落相場に至るまで、過去20年にわたり4回のショックを経験してきました。それぞれの事象で、固有の原因、発生期間、深刻度があり、私たちは逆境下で投資家に運用成果をもたらすことの困難さを経験してきました。

最も重要な教訓は極めて単純で、自分たちの運用プロセスを信じることです。極端な環境のもとでは、人は本能的に目先で起こっていることに焦点を当て、足もとの結果を重視し過ぎるという間違いを犯すことがあります。しかし、退職後の生活設計は、1ヵ月や1年で終わるものではなく、生涯にわたる取り組みです。だからこそ、私たちは、ショックの前後で何が起きているのか、それが退職後の運用成果にどのような影響を与えるのかといった大局的な視点を大事にしています。運用会社・戦略によっては、保守的なアプローチであったり、あるいは短期的なリターンを追求するかもしれませんが、、私たちは、長期的な目標達成に対する信念とコミットメントを堅持し、経験豊富な運用チームこそが市場の変動を乗り越えることができると確信しています。

私たちの経験によれば、冷静さを保ち、確立された運用プロセスを堅持することで投資家が長期的な運用目標を達成することができ得ると考えています。私たちの運用プロセスと付加価値へのコミットメントによって、これらの課題に対応でき、お客様に最良な運用成果をもたらすことができると考えています。

ターゲット・デート戦略の次に来るものはは何だと思いますか?

次に何が来るか確実なことは言えませんが、変化が生じることは確かです。私たちは、ターゲット・デート戦略の先駆者として、過去20年にわたる環境変化を見てきました。今日の退職状況が20年前とは異なるように、これから20年後の退職状況も今とはかなり異なると予想されます。このダイナミックな環境で、お客様が退職後の生活を乗り越えるための手助けができる新たなアプローチ手法を考えることを大変光栄に思っています。

20年前、確定給付(DB)年金は、多くの個人の退職後の生活資金のための信頼に足る現金給付をもたらしました。

今日、退職者はそうした現金給付の不確実性と新たな課題に直面しています。私たちのリサーチによれば、殆どの退職者は自分たちが考える以上に幸福な退職後の生活を送っているとの意識調査結果が出ている一方で、退職後であっても退職貯蓄を管理・運用しなくてよいということではないと考えています。最近よく聞かれる質問に次のものがあります。「退職貯蓄プランから現金を引き出すべきか?」、「年金型商品を買うべきか?」、「毎月どれだけ引き出すことができるか?」、「貯蓄はいつまで続くか?」私たちは、こういった新たな課題への対応を手助けするよう努めてまいります。

ターゲット・デート戦略は、退職後の生活に備えるためのソリューションを求める投資家のために、資産運用会社が提供する適切な運用商品であると考えています。さらに私たちは、支援ツールや機器を提供してきました。それは、投資家が在職期間にわたり積み上げてきた資産の取り崩しの開始を支援し、またそういった有用な運用商品への確実なアクセスをサポートするものです。

退職の状況や方法は個人ごとに性質が異なるため、退職に係るインカム・ソリューションは、ターゲット・デート戦略に関連するか否かに関わらず、進化し続けると思います。そのため、それに関わるサービス、ツール、商品は、投資家の運用目標達成に向けて極めて重要性が高いと思います。

私たちのターゲット・デート戦略は、最初の商品の提供開始以来、さまざな手法を拡充させ、発展させてきました。私たちは、テクノロジー、市場、そして世界が時間の経過とともに変化するなかで進化してきましたが、お客様に対して忠実であること、すなわちお客様第一との信念は決して揺らぐものではありません。だからこそ、私たちティー・ロウ・プライスは、お客様が今後数世代にわたって複雑で多様な市場環境を乗り越えることに役立つ革新的なソリューションを提供するために、運用力とリソースへの継続的な投資に対して強くコミットしているのです。

ターゲット・デート戦略の元本は、投資家が退職を予定しているおおよその時期(65歳を想定)であるターゲット・デート以降も含めて、常に保証されるものではありません。これらのターゲット・デート戦略は、様々な資産クラスやセクターを代表する他のティー・ロウ・プライスの株式および債券戦略、デリバティブの分散ポートフォリオに投資しますので、様々な市場リスクにさらされることになります。ターゲット・デート戦略は、投資家がリタイアメントを迎えるに当たり、元本の増加よりもインカムやボラティリティの低下に重点を置くようになるため、これらの投資対象への配分は時間の経過とともに変化します。ターゲット・デート戦略は、ターゲット・デートにおける一括償還を目的としておらず、特定水準のインカムを保証するものではありません。

一般的に、アクティブ運用はパッシブ運用よりコストが高く、資本市場や類似の目的を持つ他社のパッシブ運用のパフォーマンスを下回る可能性があります。パッシブ運用は、市場環境の変化や特定の有価証券の見通しに基づいて保有銘柄の投資比率を調整しないため、アクティブ運用のパフォーマンスを下回る可能性があります。

デリバティブは、一般的に市場や経済の変化に対して感応度が高く、他の投資対象よりもリスクが高く、ボラティリティが高い可能性があります。海外資産への投資は、為替レート、市場構造や流動性の違い、特定の国・地域および経済の発展の違いなどによって、米国の投資よりもリスクが高くなる可能性があります。これらのリスクは一般的に新興国への投資の方が高いです。債券は、信用リスク、流動性リスク、コール(期限前償還)リスクおよび金利リスクにさらされています。一般的に、金利が上昇すると、債券価格は下落します。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会