2022年7 月 / インサイト

ハイイールド債に投資妙味が復活

堅調なファンダメンタルズと魅力的なスプレッド

サマリー

- ボラティリティの上昇に伴い、ハイイールド債のスプレッドは極端な水準まで拡大したが、実際には、現在市場が織り込んでいるよりファンダメンタルズは堅調であると考えている。

- 近年、欧州ハイイールド債のスプレッドが600bps以上に達すると、その後は堅調なリターンを記録する傾向がある。

- 借入れコストの低下を背景に、ハイイールド債の発行体の多くが享受している信用力の安定性が市場価格には十分に反映されていない。

ボラティリティの上昇に伴いハイイールド債のスプレッドが極端な水準まで拡大したものの、ファンダメンタルズは依然堅調で、現在のバリュエーションはそれを十分に反映していないと考えています。つまり、ハイイールド債は過去の水準と比べて割安で、先行き不透明な時期に安定したインカムを求める投資家には魅力的な投資機会を提供することを示唆しています。

今年に入ってインフレ、金利上昇、ロシア・ウクライナ危機、低成長への不安から資産価格が急落しており、ハイイールド債も例外ではありません。2022年6月末時点で、ICE BofA ユーロ・ハイイールド・インデックスの実効利回りは年初の2.8%から7.3%まで急騰、スプレッドは3.3%から6.4%にまで急拡大しました。

利回り「バッファー」の復活

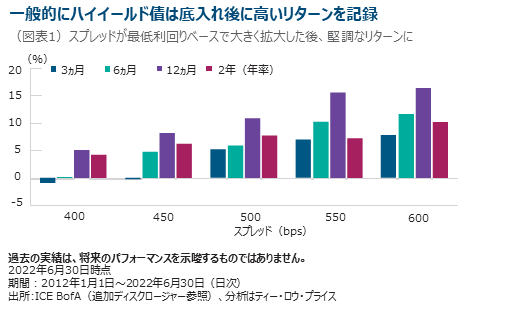

ハイイールド債のユニークな特徴は、利回り「バッファー」を提供することです。高いクーポンは安定的かつ貴重なインカムとなり、これにより価格ボラティリティを吸収し、長期にわたり魅力的なリスク調整後リターンを創出します。2022年は利回りが急上昇したことでこのバッファーが復活し、投資家に強力な複利効果をもたらす見込みです。前述のインデックスの6月時点の最終利回りは7.58%と過去10年の平均4.38%を大きく上回っています1。近年、欧州ハイイールド債はスプレッドが最低利回りベースで600bps以上に拡大すると、その後は高いリターンを記録しており(図表1)、5月末時点のスプレッドは644bpsでした。

ハイイールド債のバリュエーションがここまで上昇したのは、単にデフォルト率の上昇を反映しているからなのでしょうか。今後、ハイイールド債の発行体の多くが厳しい事業環境に直面するのは確かです。エネルギー、賃金、燃料、原材料価格上昇が投入コストを幅広く押し上げ、一方で中央銀行の利上げで借入れコストが上昇しており、これらの要因が消費需要の減退、ひいては景気後退につながる可能性があります。

コスト上昇と需要減少の逆風下にある企業はデフォルト・リスクが高まっており、6月末時点で12ヵ月先のデフォルト率は5%弱と予想されていますが、足元の水準はわずか0.01%です。企業が直面する試練は、デフォルト率が今後12ヵ月でほぼゼロから約5%まで高まるほど深刻なものなのでしょうか?

我々はそう考えていません。2020–2021年に借り換えが急増した結果、大半の企業はバランスシート上に債務を上回るキャッシュを保有しています。つまり、企業は低い金利で長期資金を調達し、期日長期化や借入れコスト圧縮、資本構造の最適化に取り組むことができました。

こうした良好なファンダメンタルズ要因を踏まえ、デフォルト率は今後12ヵ月で1.5%、2023年は2.5–3.0%程度と我々は予想しています。JPモルガンは今後12ヵ月で1%、2023年で2.5%とより低いデフォルト率を予想しています。これらはいずれも過去20年の平均3.2%や市場が織り込んでいる4.0%を大きく下回っています。

市場はファンダメンタルズではなく 恐怖によって動かされている

市場が高いデフォルト率を織り込んでいる理由には、マクロ的な恐怖に振り回され、借入れコストの低さがハイイールド債の発行体の多くにもたらした信用力の安定性を認識できていないことが背景にあると考えています。つまり、ファンダメンタルズを考慮していないことを意味します。米連邦準備理事会(FRB)が50bpsではなく75bpsの大幅利上げを行ったように、スプレッドがさらに拡大する可能性もあります。しかし、スプレッドが一段と拡大した場合も、今後12ヵ月で損失を被る可能性は依然低いと考えています。図表1に示したように、過去10年はスプレッドが500bpsから550bpsに達すると、ハイイールド債券はその後3ヵ月、6ヵ月、12ヵ月、2年の期間においてプラスのリターンを投資家に提供してきました。

株式リターンは主に経済成長に牽引されるのに対して、ハイイールド債リターンは信用力の安定性に影響を受けます。ハイイールド債の投資家にとって大切なのは、クーポンや元金返済を受け取れるか否か、発行体にデフォルトの可能性がどの程度あるかということです。

ハイイールド債のクーポンは株式の配当よりもトータルリターンへの寄与度が非常に高いため、インカムをより安定的にさせる要因となります。ポートフォリオでリスクを取る意欲のある投資家にとって、ハイイールド債はこの先、賢明な選択と言えるかもしれません。

追加ディスクロージャー

ICE Data Indices, LLC(「ICEデータ」)のデータは許可を得て使用しています。ICEデータ、その関連会社および第三者サプライヤーは、インデックス、インデックス・データおよびそれらに含まれ、それらに関連し、またはそれらから派生するデータの特定の使用目的における商品性または適合性の保証を含め、明示的にも黙示的にもいかなる保証および表明もしません。ICEデータ、その関連会社および第三者サプライヤーは、インデックス、インデックス・データまたはその構成要素の妥当性、正確性、適時性または完全性に関するいかなる損害または責任も負いません。インデックス・データおよびそのすべての構成要素は「現状有姿」で提供され、利用者自身の責任において利用されます。ICEデータ、その関連会社および第三者サプライヤーは、ティー・ロウ・プライスまたはその製品もしくはサービスに対する出資、承認または推薦はしません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会