2022年7 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2022年7月号

1. 市場見通し 2022年6月30日時点

- 供給制約、地政学的混乱、流動性縮小という厳しいマクロ環境下で世界経済の減速が続く中、中央銀行と投資家にとってインフレは引き続き最大の懸念材料。

- 米連邦準備理事会(FRB)は引き締め政策に依然コミットしており、インフレ退治のため今後も着実に利上げを進める意向を表明。欧州中央銀行(ECB)は脆弱なマクロ環境下でも資産購入を終了し、利上げに着手する方針を示した。一方、日本銀行はイールドカーブ・コントロール政策を堅持している。

- 新興国の中央銀行が高インフレと通貨安に対応するため引き締め政策を継続する一方、中国はロックダウン解除後、景気下支えのため緩和政策を維持している。

- グローバル市場の主なリスクとして、中央銀行の政策ミス、インフレの長期化、ロシア・ウクライナ紛争の影響、世界経済失速の可能性、中国のコロナ対策と景気対策のバランスが挙げられる。

2. ポートフォリオ・ポジショニング 2022年6月30日時点

- 株式は最近の下落を受けてバリュエーションは魅力的になったが、景気悪化や金融引き締め状況など収益環境が一段と厳しくなっているため、株式は慎重姿勢を継続。

- 景気が減速する環境下、株式内のシクリカルのエクスポージャーの調整のためグローバル・バリューのオーバーウェイトを縮小し、グローバル・グロースを選好。

- 債券分野では、債券のアンダーウェイトとキャッシュのオーバーウェイトを継続。

- 変動金利バンクローンについて前向きな見方を維持する一方で、相対的なバリュエーションの投資妙味が低下したことから配分を削減。ポートフォリオ全体のリスクを考慮し、キャッシュへ振り向け。

3. 市場テーマ 2022年6月30日時点

「FRBプット」の消滅

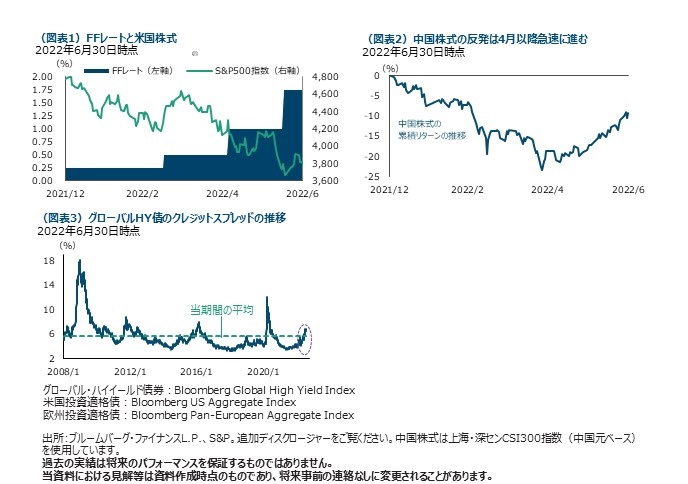

FRBは過去数十年、低インフレが続く中、最大雇用と物価安定という「2つの使命」を追求してきました。世界金融危機や新型コロナウイルスの世界的大流行のような経済や市場における大きなショックが起きても、積極的な利下げや大規模な量的緩和で対処し、インフレ懸念も小さく済みました。こうした環境はFRBや投資家に都合が良く、市場は危機発生時に最終的には当局が株価を下支えする「FRBプット」を妄信するようになりました。しかし、今回のコロナショック発生時はFRBの積極的緩和と未曽有の財政刺激策が同時に実施され、家計や企業に膨大な資金が注入されました。その後、繰越需要の顕在化とロックダウンによる深刻な供給不足が重なり、そこへロシアによるウクライナ侵攻が発生したことでエネルギーや農産物が不足し、深刻なインフレ環境に陥りました。残念ながら、供給問題は金融政策では解決できず、FRBは景気後退を覚悟の上でインフレ退治のため引き締めを続ける可能性が高く、それはFRBプットの消滅を意味します。

潮目の変化

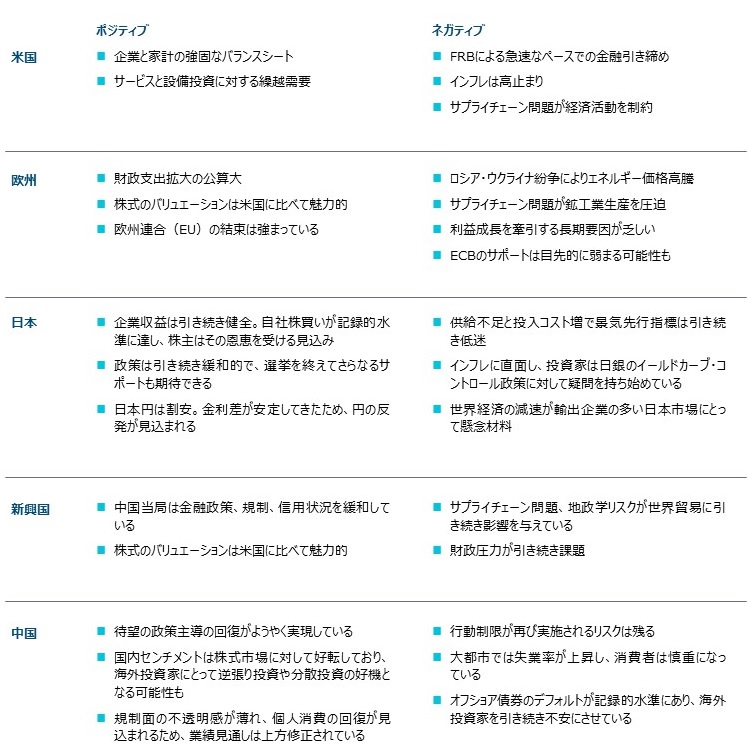

ゼロコロナ政策を掲げる中国では厳しいロックダウンにより景気見通しが悪化したため、中国株は今年4月末にかけて24%近く急落しました。しかし、足元で感染者数が減り始めたことから、ロックダウンは解除、入国者の隔離期間は半分に短縮され、経済活動が徐々に再開されています。こうした変化と同時に中国人民銀行が景気安定に配慮して回復を後押しするため緩和的な金融政策を維持する公約を掲げました。また、習近平国家主席はテクノロジー企業について将来、経済のより大きな役割を果たすと述べ、一部の企業に政府支援を表明し、昨年からの同セクターへの規制強化の緩和を示唆しています。これらを背景に数ヵ月のうちに、中国を取り巻く弱気心理は新たな強気相場へと変化し、中国株式は4月の安値から20%近く上昇しました。まだ経済活動が再開されたばかりで、経済指標にはようやく改善の兆しが見られ始めましたが、中国内外の論調は少なくとも現時点で最悪期を脱したことを示唆しています。

ハイイールド債への投資妙味は高まっているか?

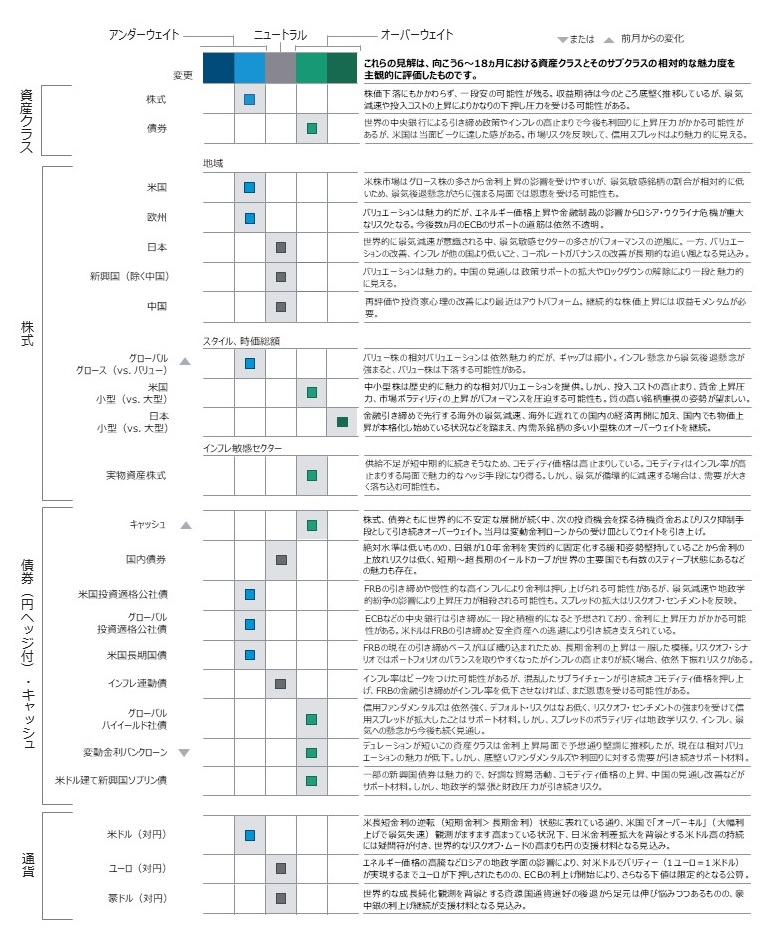

2022年6月末までの半年間では、株式・債券のほぼ全資産がマイナスリターンとなる中、グローバル・ハイイールド(HY)債券は-16.2%(円ヘッジ後トータルリターン)とマイナスにはなりましたが、そのリスク水準を踏まえれば、米国投資適格債の-11.2%、欧州投資適格債の-12.8%と、それほど遜色ない水準のように見えます。HY債のクレジットスプレッド(OAS)は年初から拡大ペースが加速し、足元は650ベーシスポイント(bp)前後と、2008年以降の平均(約560bp)を上回る水準となっています。①デフォルト率が依然として過去の水準を下回っているうえ、②2020~21年の低金利局面で当面必要な資金調達を済ませている企業が多く、③特に米国で多いエネルギーセクターの発行体の業績が(破綻が相次いだ2018-19年とは対照的に)足元は比較的底堅い点などを踏まえると、遠からずHY債には買いの好機が到来すると見ています。ただし、景気後退の可能性がさらに高まった場合は一段の下押し(スプレッド拡大)が考えられる中、リスク性資産を拡大するには時期尚早と見て、当GAAポートフォリオでは買いを一旦見送り、追加投資の機会を待っています。

4. 各国・地域の経済環境 2022年6月30日時点

5. アセット・アロケーション・コミッティのポジショ二ング 2022年6月30日時点

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加ディスクロージャー

当資料の数字は四捨五入のため合計が一致しない場合があります。

出所:特に断りのない限り、すべての市場データはファクトセットの提供です。金融データと分析の提供はファクトセット。Copyright 2022 FactSet. すべての権利はファクトセットに帰属します。 BLOOMBERG®及びブルームバーグの指数は、ブルームバーグ・ファイナンスL.P.と指数の管理者であるブルームバーグ・インデックス・サービシズ・リミテッド(“BISL”)を含む子会社(総称してブルームバーグ)のサービスマークで、許可を得て使用しています。ブルームバーグはティー・ロウ・プライスの関連会社ではなく、ブルームバーグは当商品を承認、支持、精査、推奨するものではありません。ブルームバーグは、当商品に係るデータや情報の適時性、正確性、完全性を保証するものではありません。 S&P500インデックスはS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品であり、これを利用するライセンスがティー・ロウ・プライスに付与されています。Standard & Poor’s®およびS&P®は、Standard & Poor’s Financial Services LLC(「S&P」)の登録商標で、Dow Jones®は、Dow Jones Trademark Holdings LLC(「Dow Jones」)の登録商標です。ティー・ロウ・プライスの商品は、SPDJI、Dow Jones、S&P、それらの各関連会社によってスポンサー、保証、販売、または販売促進されているものではなく、これらのいずれの関係者も、かかる商品への投資の妥当性に関するいかなる表明も行わず、S&P500インデックスのいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会