2022年4 月 / インサイト

まだ信用リスクを増やすべき時期でない理由

バリュエーションは割安になったが、早期の相場反発は期待し難い

私たちは今年初めに、インターナショナル債券及びグローバル・マルチセクター債券ポートフォリオの信用リスクを減らしました。信用スプレッドは過去の水準に比べて非常にタイトで、景気が不安定だったなか、中央銀行はインフレ抑制のため金融を本格的に引き締めようとしていました。スプレッド拡大が現実味を帯び、国債に対する社債の価値が下がる見通しのもと、信用リスクのエクスポージャーを減らしました。

実際、信用スプレッドはそれ以降拡大し、社債は現在、1月より割安な水準にあります。通常なら、これは債券ポートフォリオで社債を再び増やす合図とみなされるかもしれませんが、今は平常時ではありません。

バリュエーションは一見割安になりましたが、まだ社債の比率を再び高めるべき時期ではないと考えています。その理由は数ヵ月前に同資産クラスへのエクスポージャーを減らして以降、社債の見通しが悪化しているからです。これには主に2つの理由があります。第1に、ロシアのウクライナ侵攻や中国の新型コロナ感染者急増を受け、世界経済の見通しはここ最近悪化しています。第2に、中央銀行がインフレ抑制のため金融引き締めに一段と力を入れようとしていることです。景気鈍化と金融引き締めの組み合わせは、社債の持続的上昇を期待する理由がほとんどないことを意味します。

この見方が間違っているとしたら、どんな状況が考えられるでしょうか? ウクライナでの戦争が終わるか、大規模な経済対策やコロナ対策の成功により中国の景気見通しに持ち直しの明確な兆しがみられる場合で、どちらもすぐに実現する方向にはありません。景気が急減速したり、信用スプレッドが大幅拡大すれば、おそらく中央銀行は金融引き締めの手綱を緩めるでしょう。そうした状況になったら、ポートフォリオの信用リスクを再び増やしたいと考えています。

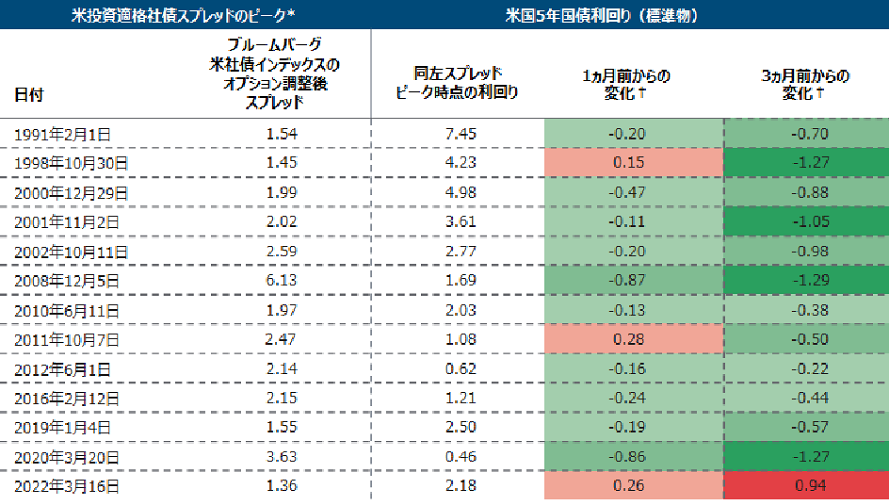

過去の例では、社債の持続的な反発は、金融政策が実際に緩和されるか、それが予想されるようになってから起こっています。過去30年の信用スプレッドが拡大した局面では、ほとんどのケースでスプレッドのピーク(拡大が止まり、縮小に転じる) 直前に米5年国債利回りが低下に転じています (図表1)。

現在のスプレッド拡大は過去のパターンには当てはまらない

(図表1)スプレッドがピークアウトする前に通常、米国債が反発する

2022年3月16日時点。

過去の実績は、将来のパフォーマンスを示唆するものではありません。

*米投資適格社債スプレッドのピークは、ピークの3ヶ月前後の週次引け時点の最も高いスプレッドを使用。

†利回り変化幅 (%)

出所: ブルームバーグ・ファイナンス L.P.

この現象が起きるのは、景気悪化懸念からスプレッドが拡大し、そうした懸念に対して中央銀行が金融政策の緩和で対応するとの見通しが台頭するからです。こうして社債が反発する状況が整います。しかし、今回はこうした事態にはまだ至っていません。中央銀行は明らかにインフレを懸念しており、利回りは上昇し続けています。

これらのことから、現状は信用スプレッドがピークを付けた過去の状況と大きく異なります。また、ポートフォリオの信用リスクを再び増やす判断に米国債利回りが低下することが絶対条件ではありませんが、中央銀行が金融引き締めに断固たる姿勢で臨んでいる現状は、社債が反発するとは考え難い状況です。

では、この状況が変わることはあるのでしょうか?可能性はあります。4-6月期に景気が大きく減速すれば、市場では不安が高まり、スプレッドがさらに拡大し、社債は底入れ間近と判断できるようになるかもしれません。しかし、景気が十分減速せず、インフレ見通しが下がらず、中央銀行が利上げを続ける場合は、スプレッドはピークアウトの明確な兆しが見られないまま、不安定な動きが当面続く可能性があります。

もしそうした展開になれば、私たちがポートフォリオの信用リスクを再び増やす準備をするのはもう少し先になるでしょう。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会