2022年4 月 / インサイト

ボラティリティの急上昇は優れた売りシグナルとは限らない

投資家は市場の混乱期には平静を維持することが望ましい。

サマリー

- 2000年以降、「ブラック・スワン」事象が引き起こす極端な株価変動が発生する頻度が増え、投資家にとって「ファット・テール・リスク」の問題が生じている。

- ロシアのウクライナ侵攻がもたらした市場ボラティリティの急騰期のような場面では、長期投資家は、平静を維持し、しっかり腰を据えることが良い選択肢かもしれない。

- ボラティリティが急上昇した後の18ヵ月リターンは、通算の平均リターンを上回る傾向であったことが示されている。市場には自然に反発する傾向がある。

最近、株式市場のボラティリティは急上昇しています。それは、ロシア・ウクライナ紛争、その後の西側諸国による経済制裁、インフレ率の上昇、中央銀行の金融引き締め、中国企業の米国預託証券(ADR)のパニック売りなどが引き金となっています。本レポートでは、投資家がポートフォリオに対するリスクを軽減するために実施すべき行動について考えていきます。長期投資家にとっては、平静を維持し、しっかり腰を据えることが最善の選択肢かもしれません。

ブラック・スワン事象がニュースを賑わす頻度は増加

理論的には、株式の日次リターンが正規分布に従うならば、3.35σ(標準偏差)の日次価格変動が起きるような事態や事象は、10年に1回程度しか発生しないはずです。しかし、S&P500インデックスの歴史を見ると、3.35σの日次価格変動は、リターンが正規分布する場合に想定される頻度よりも頻繁に発生しています(図表1)。

こうした株式リターンの特徴は、投資家が直面する「ファット・テール」あるいは「極端な事態」の問題として言及されることがあり、多くの投資家が予想するよりも頻繁に発生しています。

図表1は、そのような極端な株価変動が、戦後の全期間を通じて予測された頻度よりも頻繁に起きていることを示しています。また、この頻度の増加は2000年以降に顕著で、2000~2001年のITバブル、2007~2008年の世界金融危機とその後の世界的な景気後退、2013年の米連邦準備理事会(FRB)による「テーパー・タントラム」、そして直近では2020年に始まった新型コロナウイルスの世界的流行など、極端な事象が頻発したことを反映しています。正規分布の想定に基づいてポートフォリオを構築している投資家は、速やかに構築プロセスを見直し、ファット・テールを織り込む必要があるかもしれません。こうした極端な事象の増加から、「今や頻繁に発生するようになった市場のストレスや混乱に対し、投資家はポートフォリオのリスクを低減するために何ができるのか、あるいは何をすべきか?」といった疑問が自然に想起されるようになっています。

市場のストレス期に投資を継続すれば報われる

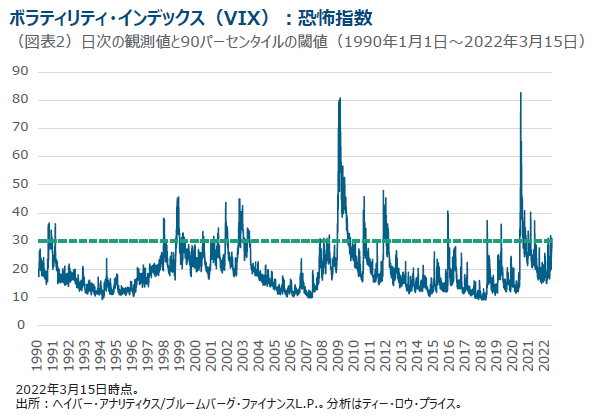

ボラティリティが急上昇したときに投資家は何をすべきか、との問いに答えるために、私たちは過去30年超(1990年以降)のS&P500インデックスにおける日次の価格変動の歴史を調査しました。まず、同インデックスの日次リターンを二つのグループに分類しました。一つは、ボラティリティ・インデックス(VIX)で測定したインプライド・ボラティリティの水準が高かった日です1。同期間の90パーセンタイル水準だった30をVIXの閾値としています。もう一つは、VIXが同閾値を下回った日です。(図表2)

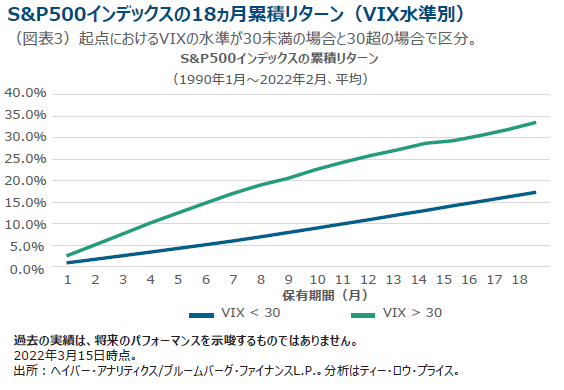

次に、起点におけるVIXの水準を条件として、その後のS&P500インデックスの累積リターンを18ヵ月先まで分析しました。この計算の結果は図表3に示すとおりです。この期間の実績では、起点におけるVIXの水準が30(90パーセンタイル)を超えていた場合、30未満の場合と比べて、18ヵ月の累積リターンの平均が約2倍となりました。

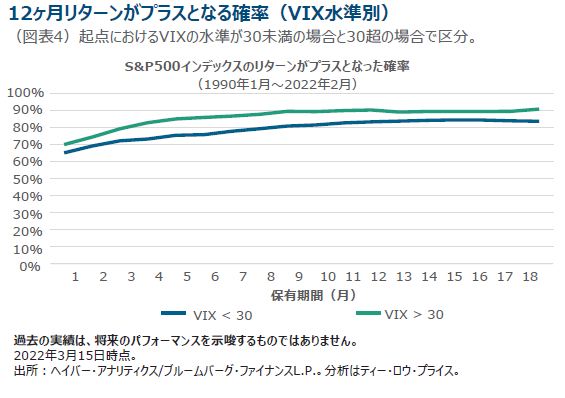

さらに、起点におけるVIXの値が30超であった場合、12ヵ月の累積リターンがプラスとなった確率が90%超だったのに対し、起点におけるVIXの値が30未満だった 場合、その確率は80%程度となりました(図表4)。

私たちの分析では、ボラティリティの急上昇が優れた売りシグナルではないことを示しました。

これは、市場は調整時に売られ過ぎると、自然に反発する傾向があるため、ボラティリティが急上昇した後の18ヵ月間は平均を上回るリターンとなる傾向になりました。私たちの分析では、投資家は自制を維持し、市場の底値近辺で狼狽売りに走らないようにすることが有効と示されました。

狼狽売りのような行動をとる投資家は、往々にして、損失を確定することになりかねません。マーケット・タイミングを計るのは常に困難であり、極端なストレスや混乱が生じている時期にはなおさらです。株式を売って現金に換える投資家は、市場に再び参入するのが遅れるかもしれません。また別の観点から、ボラティリティが高い時期は、投資家にとって長期的に見た新規購入の好機を提供している可能性があります。これは「皆が恐怖心を抱いているときに貪欲であれ」という言葉に表されています。

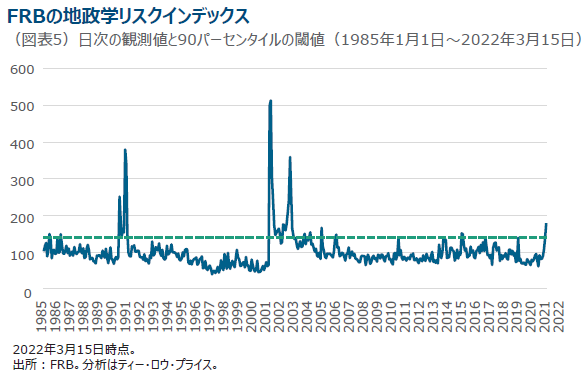

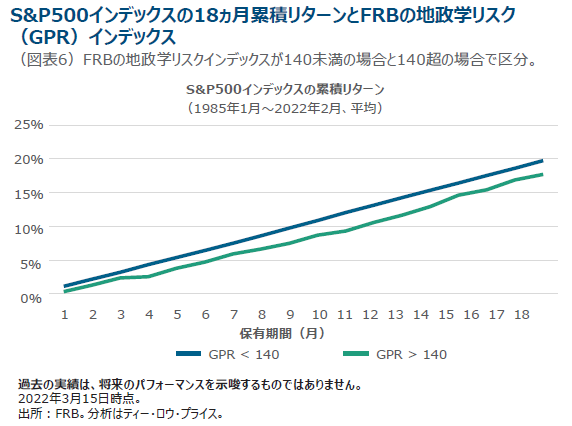

冒頭で述べたとおり、最近の市場混乱の背景にある主な要因の一つは、ロシアのウクライナ侵攻を受けて東欧の地政学的な緊張が高まったことです。では、このような時期での投資は報われるのでしょうか?この問いに答えるため、私たちはFRBのDario CaldaraとMatte Lacovielloが開発した地政学リスク(GPR)インデックスを利用しました。GPRインデックスは、1985年以降の新聞10紙の電子アーカイブを自動的にテキスト検索した結果を反映しています。インデックスの推移は図表5のとおりです。

VIX分析の処理と同様に、過去のデータを区分する閾値として、90パーセンタイルの140を選択しました。

しかし、図表3と図表4の分析を繰り返したところ、地政学リスクの高まりがその後の堅調なリターンにつながるという歴史的な証拠は見つかりませんでした。したがって、投資家はメディアによるロシア・ウクライナ報道の量に反映される地政学リスクのみに目を向けるよりも、市場のインプライド・ボラティリティ(VIX)の急上昇に注意を払うべきであると私たちは考えます。一般的に、地政学リスクの高まりが投資家にとって市場参入の好機とならない理由は、市場には地政学的な出来事の継続期間と深刻度に関して優れた知見を持つ投資家が少ないことが一因と考えられます。このため、マーケット・タイミングを計るシグナルとして地政学リスクという尺度を利用するのは、賢明ではないかもしれません。

投資では時間が味方になる

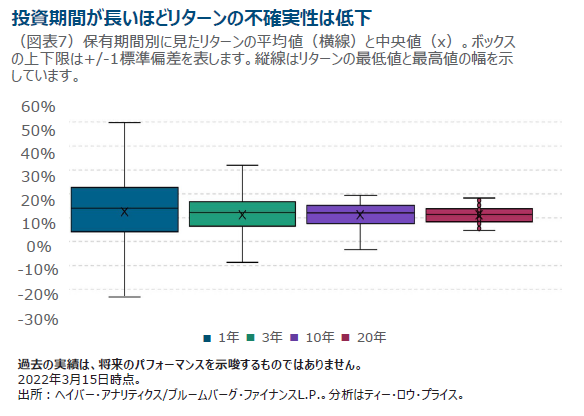

投資家は往々にして、運用における成果を四半期や1年など比較的短期間で評価する傾向があります。実際には、現実の投資期間はそれより長期に及ぶことが多いにもかかわらずです。投資家として、自分の資金計画に沿って投資期間を長期化させれば、運用成績が中央値から乖離する可能性は大幅に低下するでしょう。

図表7は、S&P500インデックスの1年、3年、10年、20年のリターンの平均値と中央値、リターンの標準偏差(ボックスの上下限)、極端な値(縦線)を示しています。投資期間を1年から3年に延長するだけで、将来のリターンの不確実性が大幅に低下することが分かります。投資期間を長期化させるほど、投資成果におけるボラティリティが低下するとの結果が得られました。

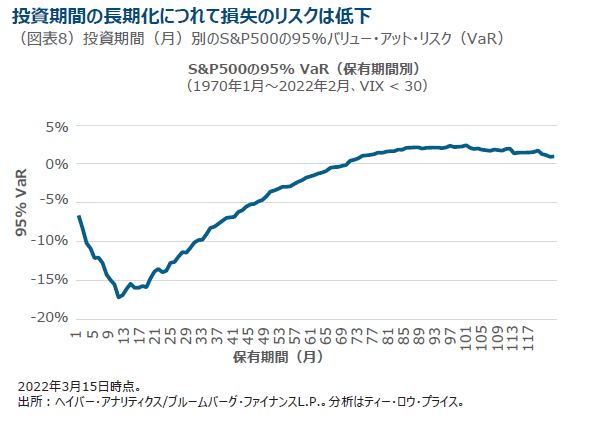

最後に、さまざまな期間について、信頼水準95%のバリュー・アット・リスクを使って最悪のシナリオに計測したところ(図表8)、この場合でも投資期間が長期化するにつれて大幅なドローダウンによる損失のリスクが低下したことが分かります。

結論

世界規模のパンデミック、地政学的および社会的な緊張の高まり、脱グローバル化やブロック経済化、富の格差拡大、金融・財政の緊縮化、インフレ圧力の高まり、などさまざまなイベントや要因によって市場では極端な事態が頻繁に発生する世界に私たちは生きています。

本レポートの冒頭で、「市場のストレス期において、投資家はポートフォリオのリスクを低減するために何をすべきか?」との問いを投げかけました。上記の分析に基づく弊社の答えは、長期的な視点を持ち「待つ」ことができる投資家は、腰を据えて市場の混乱が過ぎ去るのを待つのが良い選択肢となり得るというものです。マーケット・タイミングの誘惑に負けることなく、積極的に「不作為」に徹することが望ましいかもしれません。短期的な事象は長期リターンにわずかな影響しか与えない傾向があることを忘れないでください。弊社では、相場の短期的な下落のたびに売り急ぐより、株式への戦略的な資産配分を維持するほうが、ポートフォリオの長期的な目的を達成する方法として良いと考えています。

追加ディスクロージャー

当資料の数字は四捨五入のため合計が一致しない場合があります。

出所:特に断りのない限り、すべての市場データはファクトセットの提供です。金融データと分析の提供はファクトセット。Copyright 2022 FactSet. すべての権利はファクトセットに帰属します。

BLOOMBERG®及びブルームバーグの指数は、ブルームバーグ・ファイナンスL.P.と指数の管理者であるブルームバーグ・インデックス・サービシズ・リミテッド (”BISL”)を含む子会社(総称してブルームバーグ)のサービスマークで、許可を得て使用しています。ブルームバーグはティー・ロウ・プライスの関連会社ではなく、ブルームバーグは当商品を承認、支持、精査、推奨するものではありません。ブルームバーグは、当商品に係るデータや情報の適時性、正確性、完全性を保証するものではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会