2022年4 月 / インサイト

インフレと「バリュー・ラリー」の見方

価値を生み出す新たなアイデアの発掘

サマリー

- ロシアのウクライナ侵攻などのインフレ・ショックは、ほぼ常にその後の供給増加と需要の鈍化を通じてデフレに繋がってきた。

- 足元の厳しい環境下でも、固有の要因による上昇余地が十分にある個別銘柄が存在する。

- 過去12ヵ月にわたり見られたローテーションを経た現在では、バリュー・ファクター優位とのグロース投資家に対する逆風は過度に懸念していない。

インフレは、需要と供給の関係によって決まります。コロナ前には、世界の多くの地域で供給が需要を上回り、インフレ率を強く押し上げる要因はほとんどありませんでした。エネルギーや労働力は豊富でしたが、経済成長は不十分でした。

テクノロジーは、あらゆるセクターで供給能力を大幅に拡大し、デフレ効果をもたらしました。さらに、人口減少を伴う人口動態の変化や多額の債務の存在により、世界経済においてインフレが生じにくい状態であったことは明白です。

「ショックに次ぐショック」

ロシア・ウクライナ紛争は状況をさらに複雑に

上記は例示を目的として示したものです。

新型コロナウイルスの世界的な感染拡大は、需要と供給に甚大な影響を及ぼしました。需要サイドでは、米連邦準備理事会(FRB)は、世界経済を安定させるために異例の措置を講じ、フェデラル・ファンド(FF)レートを0%にまで引き下げるとともに、大型の金融緩和を実施して、深刻な問題に直面する恐れがあった世界経済を支えました。これによりFRBは効果的にリスクを抑えました。一方、プライベート・エクイティ、ベンチャー・キャピタル、暗号資産、急成長テクノロジー企業には、前例のない大量の資本が流入しました。最も投機的な分野で発生した極端なバリュエーションが今や解消されつつあり、グロース株に下方圧力を加えています。その他に、政府の補助により民間部門の貯蓄と投資に資金が流れました。

供給サイドでは、パンデミックやロックダウンは、人々の行動を劇的に変化させました。パンデミックはまた、従業員の自発的な退職あるいは非自発的な解雇を一因として、サプライチェーンを混乱させました。

パンデミックの最悪期を脱する中で振り返ってみると、このサプライチェーンの混乱がインフレの誘因となったことは、コロナ禍が経済に及ぼした最も重要な影響の一つであったことが分かります。

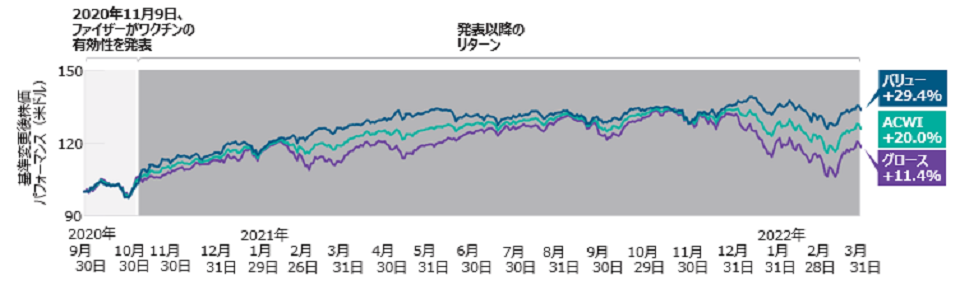

ワクチンとコロナ後の世界を想定した株式市場の推移

(図表1)インフレと利上げがセンチメントに悪影響を及ぼすためグロース株に逆風

2022年3月31日現在。

過去の実績は将来の成果を保証するものではありません。

「バリュー」はMSCIオール・カントリー・ワールド・バリュー指数(米ドル)、「グロース」はMSCIオール・カントリー・ワールド・グロース指数(米ドル)をそれぞれ使用。「ACWI」はMSCIオール・カントリー・ワールド指数(米ドル)です。

2020年9月30日~2022年3月31日のMSCI ACWI株価リターン。

出所:MSCI。ファクトセット・リサーチ・システムズ・インクのデータを用いてティー・ロウ・プライスが分析。無断複製・転載を禁じます。

中国の対コロナ戦略が極めて重要

コロナ後の世界に入ったと言うにはまだ時期尚早です。しかし、この数ヵ月で(中国を除く)多くの国がコロナとの共存という考え方を受け入れています。これは需要と供給の観点から何を意味するのでしょうか。

まずは、需要の鈍化が予想されます。FRBは、量的緩和の終了やFFレートの引き上げによって過剰な刺激策を撤回する過程にあります。これはリスクをもたらしますが、それと同時に、プライベート・エクイティ、ベンチャー・キャピタル、流行りの金融商品、特定の新興デジタル企業への加熱した資金流入を抑制するでしょう。さらに、パンデミックとFRBの緩和政策のコンビネーションで最も歪みが大きかった分野で、株価の割高感は大幅に解消され、需要は縮小しています。この分野は現在、最も痛みを感じています。

一方で、改善しつつあるサプライチェーンが石油、半導体、自動車、住宅建設資材など複数の分野でプラスの効果をもたらし始めています。サプライチェーンが機能さえしていれば、世界でこうした大規模な不足は起きなかったと思われます。

世界の多くの地域で、新型コロナウイルス感染者数は高止まりしていますが、ワクチンの普及が入院・死亡率の低下に寄与しています。今後は中国の感染対策が極めて重要になります。中国がコロナ感染者数をうまく抑えることができ、世界で感染力のより強い変異種が発生しなければ、サプライチェーンは、今後1~2年で着実に回復すると見込まれます。さらに、米国では、労働者が職場に復帰する明確な兆しが見られ、これがやがて労働市場のひっ迫を緩和すると考えられます。

ロシア・ウクライナ「ショック」は状況をさらに複雑に

ロシアのウクライナ侵攻前、インフレ率は世界的にピークを付け、2023年に向けて低下する見込みでした。我々が描いてきたシナリオは、パンデミックへの対応策やパンデミックがもたらした行動変化から恩恵を受けた特定セクターにおける需要は、高インフレや厳しいインフレ率の上昇を受けて鈍化するというものでした。それと同時に、サプライチェーンは、正常化に向けて機能し始め、これら2つのトレンドがインフレ率の低下に繋がると見込んでいました。

しかし現実では、ロシアのウクライナ侵攻を受けて、西側諸国が必要かつ不可避的に制裁を課したことで、状況は一層複雑さを増し、「ショックに次ぐショック」を生み出しています。残念ながら、経済的動機に基づく論理的考察は、このような複雑な世界情勢の予測には役立ちそうにありません。

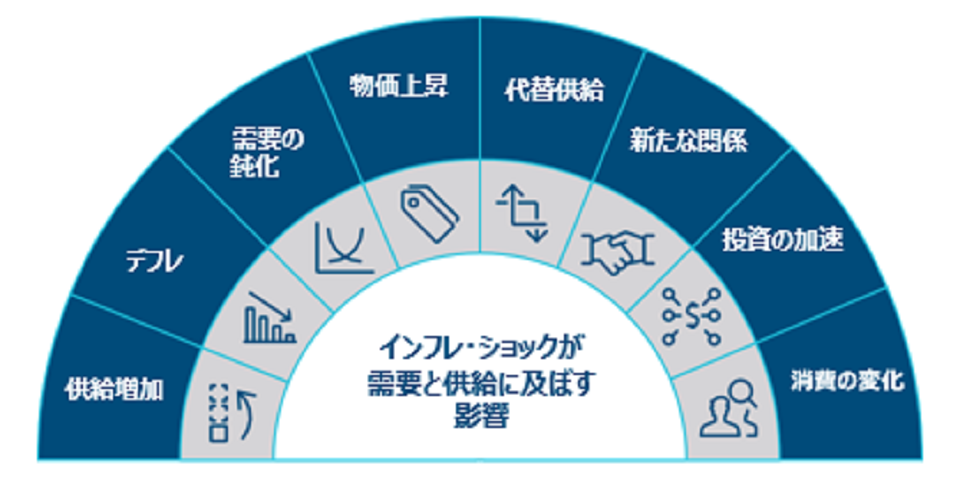

西側諸国は、イランやベネズエラと原油の増産に合意するでしょうか?現在の紛争はエスカレートする可能性があるでしょうか?ロシア・ウクライナ間の停戦合意は可能でしょうか?これらはすべて、完全に予測困難なシナリオと言えるでしょう。分かっていることは、このようなインフレ・ショックは、ほぼ常にその後の供給増加と需要の鈍化を通じてデフレに繋がってきたという事実です。物価上昇は、代替手段、新たな関係、投資の加速、消費の変化を余儀なくもたらすと考えられます。

固有の成長要因を持つ個別銘柄には良好な株価上昇余地

以上のことを念頭に置いて、現在の我々の投資行動について説明します。簡潔に言えば、パンデミック下の行動変化とFRBの政策がもたらした歪みからの回帰がリターンの新たな原動力を開放する可能性がある分野に焦点を当てています。興味深いのは、多くの投資家がコロナ下の世界で歪みが有利に働いた銘柄と同じ銘柄からリターンを得ようとしていることです。この厳しい環境下でも、固有の要因によっては十分な上昇余地のある個別銘柄があると考えています。我々は引き続き需要が回復基調の旅行や観光関連銘柄を選好しています。また、市場の変動から恩恵を受ける資本市場関連銘柄を積み増しており、中国やブラジルを含む一部の新興国では慎重に逆張りの投資機会を探っています。

投資を回避する分野には次のものがあります。パンデミック時に極端に上昇したテクノロジー関連や、極端な価格上昇がこのまま続くとは考え難いコモディティ関連は投資を避けています。現在の環境下において、バリューかグロースかという二元的な判断に基づくポートフォリオ構築は回避するのが賢明と考えています。

グロース株がバリュー株より優勢との議論を強いてするならば、我々のインフレや金利サイクルの見通しが誤りで、中期的に上昇が加速するリスクも考慮しなければなりません。前述のとおり我々は極端な歪みから正常化に向かうと見ていますが、これが誤りであった場合には、経済に逆風をもたらすことになります。このリスクが実現する場合には、景気後退局面において最も打撃を受ける景気感応度の高い銘柄よりも、持続的な利益成長が可能で固有の成長要因を持つ銘柄への投資の方が、ポートフォリオ防御効果の高い投資ということになります。

これは想定する投資期間次第ですが、我々は、市場サイクルの次の段階に向けてグロース重視のポジションを取っています。景気後退あるいはスタグフレーションに陥る可能性は6ヵ月前より高まっているかもしれませんが、我々の見方は、金利は上昇するものの、サプライチェーン問題が解消されてインフレ率の低下圧力となり、極端な金利の上昇には至らないと考えています。このシナリオでは、世界はロシアの行動に制約を受けながらも、既存や新規のソースから追加的な資源供給が生まれていずれ需給は緩和され、ロシア・ウクライナ問題も新しい均衡点に帰結することを見込んでいます。また、経済社会はコロナとの共存を受け入れるようになり、これも、サプライチェーンのひっ迫の解消につながります。

中国を巡る不透明感は残りますが、中国当局のメッセージは最近変化しており、特にコロナ感染状況の悪化がさらに続けば、(必要に応じた)自国経済への介入を強め、景気刺激および支援策を講じる方向に見えます。もちろん、市場にはより悲観的なシナリオも多くあり、ロシア・ウクライナ紛争の激化がその最悪のシナリオと言えます。

現在の市場環境下であっても、我々は投資フレームワークを堅持し、将来の収益改善を重視した投資を継続します。当運用戦略では常に、世界が変化することを念頭に置いて運用してきました。こうした変化を受け入れ、お客様に価値をもたらす可能性のある投資アイデアの発掘を追求します。最後に、我々はあらゆるグロース銘柄が今後1年程度にわたり優位だと主張するつもりはなく、ただ、過去12ヵ月にわたり見られたスタイルローテーションを経て、バリュー・ファクター優位とのグロース投資家にとっての逆風の懸念は和らいでいるとみています。

リスク—以下のリスクは、ポートフォリオに重要な影響を及ぼします。

カントリー・リスク(中国)—中国へのすべての投資は、他の新興国への投資と同様のリスクを伴います。加えて、QFIIライセンスまたはストック・コネクトに関連して取得または保有する投資は、追加リスクを伴う可能性があります。

カントリー・リスク(ロシア、ウクライナ)—これらの国では、カストディ、カウンターパーティおよび市場のボラティリティに関連して先進国より高いリスクがあります。

通貨リスク—為替レートの変化は、投資利益の削減または投資損失の増加につながる可能性があります。

新興国市場リスク—新興国市場は先進国市場ほど確立されていないため、より高いリスクを伴います。

中小型株リスク—中小企業の株式は、大企業の株式より大きく変動する可能性があります。

スタイル・リスク—異なる投資スタイルは、通常、市場状況や投資家のセンチメントに応じて成果が異なります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会