2021年6 月 / ポリシー・インサイト

スプレッドは正当化できる水準か?

複数の追い風が支援要因だが、警戒は必要

サマリー

- 良好なマクロ経済環境がクレジット市場を支えているがバリュエーションは割高。

- 現在のスプレッド水準では、より幅広い市場に目を向け、転換社債等に魅力的な投資機会を見出している。

- 中期的には警戒姿勢を堅持しており、景気回復の持続性を見極めるために経済統計を注視している。

2021年年初よりこれまで、先進国国債が売り圧力に直面する中でもスプレッドは縮小し、クレジット市場は非常に堅調に推移してきました。グローバル債券運用チームは直近の会合において、クレジット市場を動かすダイナミクスやこの一連の動きの持続性について議論しました。

世界的な景気回復がクレジット市場を支援

2021年のクレジット市場は、超緩和的金融政策、拡張的財政政策、景気回復ペースの加速という追い風の恩恵を享受しています。これらの追い風を受け、米国ハイイールド債等のスプレッドは数年来の最低水準にまで低下し、投資家はこの流れが今後どれだけの期間継続するのかという疑問を抱いています。

「パニックになる理由はまだ何一つない。バリュエーションが割高だからクレジットが売られるわけではなく、マクロ環境の変化を受けてクレジットは売られる」とポートフォリオ・マネジャー兼グローバル債券運用チームのメンバーであるSaurabh Sudは述べました。

ワクチンの接種が進み、様々な制限が緩和される中、今後も経済は力強く回復すると想定されていることから今後数ヵ月、マクロ環境が変化する可能性は低いでしょう。

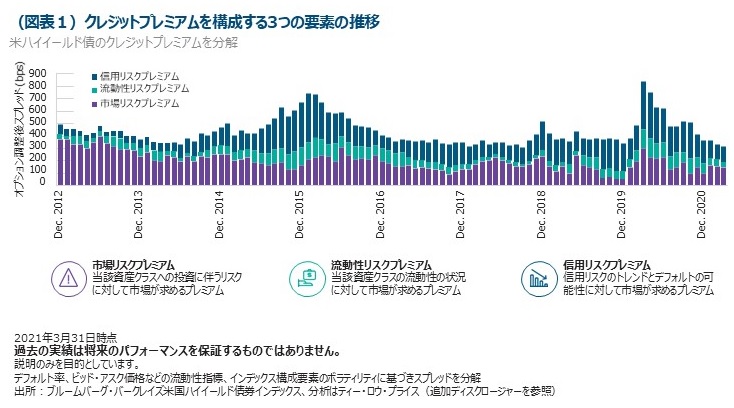

社債投資の対価として市場が求めるプレミアムの分析も今後起こりうる事象について有用な情報を提供します。クレジットプレミアムは3つの要素に分解されます。流動性リスクプレミアム、信用リスクプレミアム、市場リスクプレミアムです。金融および財政面の大規模なサポートに鑑み、流動性リスクプレミアムと信用リスクプレミアムについては安定した状況が続くか現状よりタイト化する可能性すらあります。ボラティリティが想定外に急騰すると市場リスクプレミアムは上昇する可能性があります。

一方、供給が増えるなどテクニカル面の状況は悪化傾向で、ファンダメンタルズの面でも合併・買収活動やより株主に友好的な行動が増えています。

こういった全ての要因を考慮すると、クレジット市場への配分はまだ有意義であると言えますが、スプレッドのタイト化を考慮し、ある程度の慎重さとより選別的な姿勢が必要であると考えています。「クレジット投資にともなうリスク調整後リターンは年初より低下した」とSudは述べています。Sud自身は概ねポジティブな見方を維持しているものの、戦略によってはクレジットへのエクスポージャーを引き下げています。

転換社債に投資機会を見出す

現在の市場環境では、満期までの期間が短く、流動性の高い銘柄やファンダメンタルズからかけ離れた水準で取引されている銘柄を選好しています。特に、コロナ禍の打撃を受けたものの景気回復から恩恵を受けるであろう銀行等のセクターに焦点を当てています。

流動性も重要であり、その意味では定期的な収益の創出が期待できるテクノロジー、メディア、通信セクターにおける派生商品や一部銘柄に着目しています。

新発債市場も潜在的な投資機会が見込める市場です。特に欧州ハイイールドの分野でより複雑な個別の投資機会が存在します。これらの銘柄は、リスクは相対的に高い可能性はあるものの、長期的に優れた価値を提供する潜在性を有します。しかしながら、有望な銘柄や回避すべき銘柄を発掘する上で個別銘柄に特化した詳細な調査が必要となります。

より広い分野を調査対象とすることも重要です。「現在のスプレッド水準では、転換社債等、他の市場で投資機会を発掘することに注力しています」と Sudは述べています。株式アナリストや債券アナリストと連携し、一般的な債券と比べてより魅力的な上昇余地がある転換社債の発掘に努めています。

市場の方向性を見る上で景気回復ペースとインフレ統計が重要

クレジット市場への投資家の関心が近い将来、変化することはなさそうです。ただし、中期的にモニターすべきリスク要因が存在します。「経済成長ペース、刺激策、経済活動再開に対する楽観論がピークをつけると見込まれる2021年の第2四半期以降も景気回復が持続可能である兆候を見極めるために経済統計を注視することが非常に重要である」とSudは述べました。今年は財政刺激策が追い風となりましたが、2022年には支出が減少し、増税の可能性もあることで2022年にはクレジット市場に対する向かい風が存在すると忠告します。

経済統計が今後も景気回復を示唆する内容であれば、インフレ圧力が高まるリスクがあります。このシナリオの下では、米連邦準備理事会(FRB)等、中央銀行の金融緩和継続への決意が試されるでしょう。

「FRBが政策を変更し金融引き締めスタンスを取るという何らかの兆候があれば主要国の債券利回りは上昇し、投資家のリスク選好姿勢に対しマイナスの影響を及ぼすであろう」とSubは述べます。このような状況に陥った場合、クレジットへの悪影響は免れられないことから、経済統計を注視することが重要です。

株式市場、特に米国大型シクリカル銘柄のディフェンシブ銘柄に対する相対パフォーマンスが、クレジットスプレッドの先行きに対する洞察を提供します。かつては、この数値の最低値更新が多くの場合クレジットスプレッドの拡大の前触れとなりました。現在、この数値は上昇傾向にありますが、反転するようであれば警戒すべき兆候であることから、我々は状況を注視しています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会