2021年6 月 / インサイト

変化を乗り越えるバリュー株を求めて

加速する創造的破壊がバリュー株への潜在的な投資機会を創出

サマリー

- バリュー株は足元、広範囲にわたり上昇しているが、長期的リスクを理解することがバリュー投資家にとって依然として重要である。

- 景気回復の次の段階では優良な景気敏感銘柄にとって有利となる可能性がある。

- eコマースや経済のデジタル化など主要な長期的トレンドから恩恵を受ける投資機会を追求する。

バリュー株は過去6カ月間にわたり幅広く上昇してきました。この背景には、力強い景気回復見込みを受けて、多くの投資家がより広範な経済状況との連動性が高いシクリカル銘柄に投資を行ったことがあります。今後も景気敏感銘柄の上昇は続く可能性があると見ているものの、足元のバリュエーションおよび過去の景気回復パターンを勘案すると、景気回復の次の段階は優れたビジネス・モデルを有する銘柄に有利に働く可能性があります。

2020年は広範囲にわたる経済の閉鎖により深刻な打撃を受けた一般消費財・サービスや金融、その他の景気敏感セクターの急落を捉えて投資を行いました。そうして構築されたポートフォリオは今後の経済活動の再開から大きな恩恵が見込めると考えています。

しかし、現在の環境下においては選別的姿勢が特に重要になります。バリュー投資家は過去15年の間に得た教訓を忘れてはなりません。

過去15年にわたり、技術革新の波に見舞われ、多くの従来型産業は創造的破壊の犠牲者となりました。新型コロナウイルスの世界的な流行によってもたらされた行動や優先順位の変化が、これらのトレンドを加速させるケースも散見されました。

長期的リスクを理解することがバリュー投資家にとって依然として極めて重要です。リスクを理解することは、一見割安に見えるものの創造的破壊による長期的な逆風に直面している銘柄を回避することに役立つばかりでなく、長期的な変化の恩恵が見込まれるにも関わらず、市場がその恩恵を過小評価している銘柄への投資機会を見極める上でも有効です。

現在の環境下および今後数年にわたり優位な立場にあると考えられる優れた景気敏感銘柄を発掘する上で、これらの教訓は、我々のバリュエーションに係る規律および個別企業や産業に関する深い知識とともに、投資判断を行うための基盤となります。

創造的破壊はリスクと投資機会を生み出す

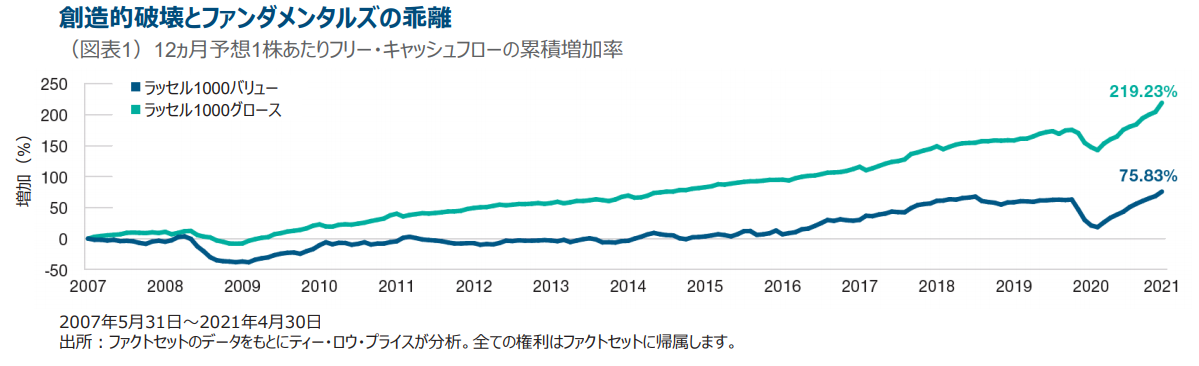

過去15年にわたり、バリュー株はイノベーションによる従来型産業の創造的破壊に苦しめられてきました。ラッセル1000インデックスを構成する大型株の中で、予想フリー・キャッシュフローの伸びがバリュー株とグロース株の間で大幅に乖離したことがこの流れを明確に表しています。

この期間において、幅広いイノベーションが、利益プールの減少や利益率を圧迫するデフレ圧力を通じ、一部の産業に創造的破壊をもたらしました。また、これらの持続的な逆風は、イノベーションに取り残された企業のバリュエーション低下につながる傾向があります。

バリュー株の急反発は、その初期段階においてすべての銘柄の株価を押し上げました。エネルギー・セクターのように、創造的破壊によって重大な課題に直面すると考えられる銘柄さえ株価が上昇しました。我々は、クオリティ重視の姿勢を維持し、エネルギー銘柄に対しては慎重に臨み、その他の産業において景気敏感銘柄を見出すことに注力しています。

米国のシェール・オイル/ガス田における自動化や貯留層管理技術の改善による継続的な生産性の向上は、その他の要因とともに、引き続きオイル/ガスの抽出を容易かつ安価にするでしょう。その結果、運営業者は乗り切るのが難しい環境に直面すると考えられます。

長期的に見れば、クリーン・エネルギーへの転換が進む中で、石油・ガス資産の最終価値に関する懸念が高まり、同セクターのバリュエーションを低下させる可能性を危惧しています。

しかしながら、強力かつ長期的な要因は、市場がこれらの追い風の潜在性を過小評価している成熟産業において、バリュー株への投資機会をもたらす可能性もあります。相対バリュエーション(過去の水準との比較、同業他社との比較、より広範な市場との比較)を重視する我々のアプローチは、長期的な成長トレンドに対応したより柔軟な運用を可能とします。

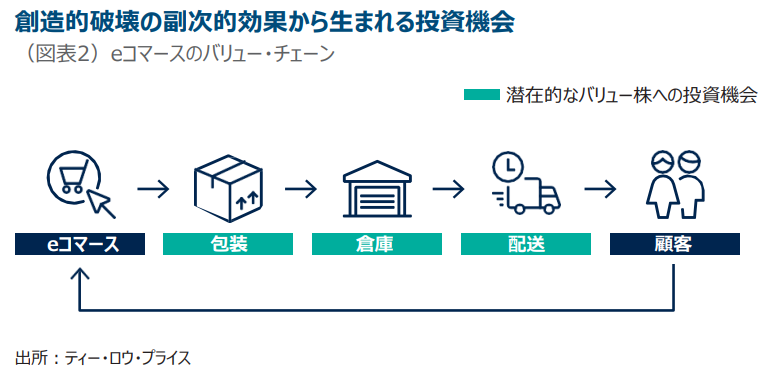

eコマースのバリュー・チェーン

eコマースの台頭は通常、グロース投資家の領域にあるテーマです。多くの場合、eコマース関連銘柄のバリュエーションは将来の大きな利益成長余地を織り込んで高位にあるためです。我々は消費者が食料品を含むより多くの商品をオンライン上で購入することに慣れるにつれ、このトレンドはさらに進展する余地があると考えています。eコマースの利用拡大は、物流に対する需要増大を意味します。これらeコマースを支える産業の一部における相対バリュエーションも魅力的です。

例えば、今後3~5年にわたり、オンライン・ショッピングに関連する需要の増大は、商品を出荷するための梱包に使われる段ボール紙の製造会社に有意な追い風をもたらす可能性があると考えます。また、エネルギー・セクターとは対照的に、段ボール紙の原価および生産能力増強コストは、今後数年にわたり上昇する可能性があると見ています。高い費用をかけることなく段ボール紙の生産に転換可能な既存の製紙工場の数が減少してきたことがその一因です。需要の増大および供給サイドにおける費用曲線の上昇というこのシナリオは、段ボール紙の価格上昇を後押しすると考えられ、業界のリーダー企業の利益率を押し上げる可能性があると見ています。

また、米国の航空運送・物流業界で圧倒的シェアを持つ企業を選好しています。これらの企業はeコマースによる出荷量の増加から恩恵を受けるばかりでなく、経営陣が今後数年にわたり複数の手段で粗利益を拡大させることができると考えているためです。

半導体と経済のデジタル化

また、従来型経済のデジタル化を可能にする半導体のメーカーを選好しています。半導体業界が有する景気敏感な特性に対する認識によって、短期の戦術的な意思決定が左右されますが、アナログ半導体メーカーおよび最先端の半導体製造装置メーカーの長期的な見通しは明るいと見ています。

IoT(モノのインターネット)の領域が拡大する中で、アナログ半導体メーカーは、幅広い産業における半導体製品の普及から恩恵を受けることができると見ています。アナログ半導体は、音や光、温度といった物理的なインプットをデジタル情報に転換するものです。これらは、プロセスを自動化し、予知保全を通じて稼働停止時間を削減するイノベーションに不可欠の存在となっています。例えば、自動車業界は、自動車の電装化および自動運転の推進が続く中で、半導体の需要増大における重要な源泉です。

需要の増大が優位な位置づけにある企業の売上数量の増加を支える可能性があります。加えて、これらの製品のエンドマーケットの拡大が、利益の景気敏感な特性軽減に役立つと考えられます。ただし長期的には、中国が当該分野における能力の増強を図る中で、創造的破壊のリスクにさらされる可能性があると認識しています。

我々が選好する半導体製造装置メーカーは、需要の増大に加え、幅広い経済のデジタル化および人工知能(AI)の利用に伴う集中的な負荷を可能にする、より迅速かつ効率的な半導体製造にかかるコストの上昇から恩恵を受けることができると考えています。なお、最先端の半導体の国内製造を拡大しようとする米国の取り組みも追い風になる可能性があると見ています。

デジタル化が促進する需要増大と業界の生産性の低下が相まって、最先端の半導体製造装置メーカーに有利な環境を生み出すと見ています。半導体に集積されるトランジスタの数が約2年毎に倍増する一方で、コストは半減するというムーアの法則は、技術的な制限と複雑化する製造プロセスのため、集積率とコストの両面において通用しなくなってきました。半導体の性能向上に伴うコストの上昇は持続すると予想しており、そうした動きが特にイノベーションを推進する上で重要な役割を担う半導体製造装置メーカーの売上数量と価格を下支えると考えられます。

今後、景気がどのような回復軌道を辿るにせよ、相対バリュエーションが魅力的で、数年にわたり複数の上昇余地をもたらすと考える優良企業への投資姿勢を維持します。イノベーションおよび創造的破壊がどのように潜在的なリスクと投資機会を生み出す可能性があるかを理解することが、引き続き我々の運用プロセスと意思決定の中心となります。そのため、長期的に持続する課題に直面すると考える銘柄を回避しつつ、変化を乗り越え、変化から恩恵を受ける可能性のあるバリュエーションの魅力的な企業を選好します。

今後の注目ポイント

景気回復の進展および保有銘柄と投資候補企業のリスク・リターン特性の変化に応じて、バリュエーションに係る規律および個別企業と産業に関する深い知識を活用し、相対ベースで魅力的な投資機会を見出す方針です。したがって、リスク資産の上昇局面で株価が劣後してきた持続的成長企業とみなす企業を引き続き注視します。例えば、低コストの再生可能エネルギー生成能力を拡大し、クリーン・エネルギーへの転換を支えるために必要な配電網への投資を行う中で成長が見込まれる一部の公益企業の潜在性を、市場は十分に認識していないと見ています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会