2021年5 月 / インサイト

第三回 リタイアメント・レポート - 三方よし:幅広い加入者に適した 単一のグライド・パスとは

閉鎖・凍結されたDBプランがグライド・パスの設計に大きく影響

サマリー

- 確定給付年金(DB)の品揃えの変化や、異なる福利厚生制度の企業の合併・買収の結果、複数の退職給付体系の併存を維持する事業主(プラン・スポンサー)が増えている。

- DB受給資格の有無は、DCプランの全加入者の退職予定日(ターゲット・デート)に向けたグライド・パス(退職までの期間の経過に応じた、資産配分の適切な移行計画)の商品を選ぶ際に、しっかりと考慮する必要がある。

- DBプランの受給資格を持たない加入者に十分配慮することで、すべての加入者に相応しいグライド・パスを見つけることは可能と考えている。

近年、多くの企業がDBプランを変更しています。プラン・スポンサーの中にはDBプランへの新規加入を停止したり、従業員への新たなDB給付の発生を凍結する企業がある一方、M&Aの結果としてカバレッジの状況や水準が異なるプランを一本化する企業もあります。この結果、従業員間で多様な老後の収入源へのアクセスに有利不利が生じることがあります(通常、在職が長い方が有利)。

プラン・スポンサーが新規採用者に対するDBプランの閉鎖を決定する場合、閉鎖後も数年間は大半の従業員のDB給付は発生し続けます。ただし、DBプランの加入者が退職し、DBプラン対象外の新規採用者に入れ替わるにつれ、プラン全体の特性は緩やかに変化します。このような状況では通常、新規採用者が加入できるのはDCプランに限られます。

一般的に米国のDCプランでは、一つのシリーズのTDF(ターゲット・デート・ファンド)がQDIA(適格デフォルト・ファンド)として提供されることから、同じDCプラン内にDBの受給者と非受給者が含まれる場合、プラン・スポンサーは管理上、難しい問題に直面する可能性があります。

我々はプラン・スポンサーから、TDFのグライド・パスの評価プロセスにDBプランの給付構造をどのように反映すべきかという質問をよく受けます。リタイアメント・レポート・シリーズ(当シリーズ)第二回1では、幅広い加入者に適していると思われる選好に基づくと、DBプランがある場合は、グライド・パスの株式比率を下げることがより適切となる可能性について議論しました。それは、DB受給者は、DB給付により老後の収入がある程度保証されていることから、市場の変動に晒されるリスクを取る必要がないためです2。

しかし、大半のプラン・スポンサーにとって、話はそれほど単純ではありません。DBプランへの新規加入を停止していたり、DBプランが全加入者に対して凍結されている場合は特に複雑です。

事実、我々の分析では、DB受給資格を持つDCプラン加入者が大部分でも、DB受給資格を持たない加入者が少しでも存在する場合(例えば現在の従業員の一定割合の入社前にDBプランが閉鎖)、DCプラン全体の加入者に最大の効用をもたらす可能性のあるグライド・パスは、DBプランを全く提供しないプラン・スポンサーに適したものと株式比率がほぼ等しくなることを示しています。

DB受給資格に基づく最適のグライド・パス

ティー・ロウ・プライスのグライド・パス評価フレームワークは、起こりうる色々な結果を評価し、個人の選好に応えることに直接焦点を当てています。我々の最大の目的は、TDF業界でよく使われるリスク調整後リターンなど伝統的な投資尺度に焦点を当てるのではなく、消費と資産から得られる投資家の効用を最大化することです。当社独自のフレームワークを利用し、閉鎖または凍結されたDBプランの存在がTDFのグライド・パスの最適な形にどのような影響を及ぼす可能性があるか検証しました。

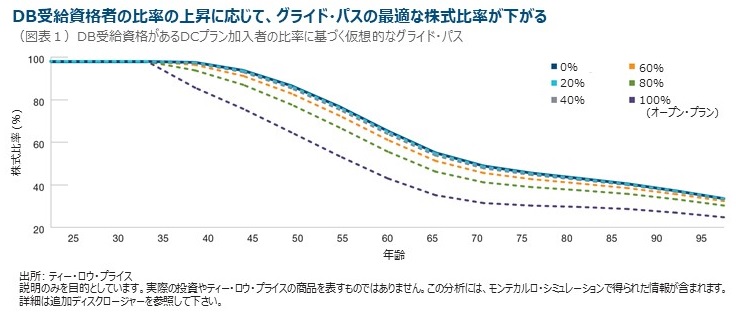

図表1は、DB受給資格を有するDCプラン加入者の比率に応じたQDIA商品の仮想的なグライド・パスを示したものです3。

我々のシミュレーションでは、全加入者がDBプランの受給資格を有する(プランがまだオープン)場合、我々が設定する効用選好に基づくと、図表1に示した株式比率の一番低いグライド・パス(一番下の線)が最も良い結果をもたらす可能性があります。

一方、DBプランの受給資格を有する加入者が存在しない(プラン・スポンサーがDBプランを不採用)場合、株式比率の最も高いグライド・パス(一番上の線)が効用の最大化につながるソリューションとなるでしょう。閉鎖されたDBプランを持つプラン・スポンサーにとっては、DB受給資格を有する加入者の比率に応じ、こうした極端な事例の中間に存在するグライド・パスが最適となります。

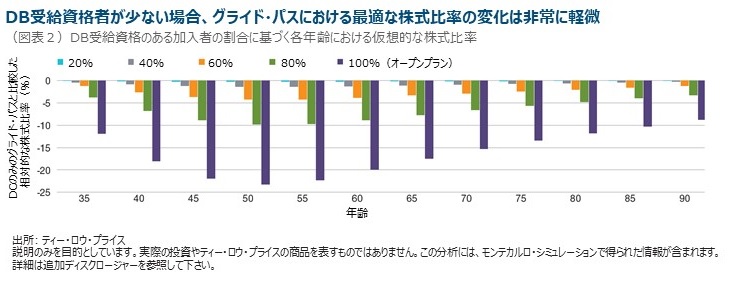

図表1ではグライド・パス間のスペースが均等でない点に注目してください。つまり、これはDB受給資格のある加入者の比率がグライド・パスの適合性に非線形効果(物質に外力を加えた際の反応が直線的でなくなる現象)を及ぼす可能性を示唆しており、図表2はこれをより明確に示しています。

- DB受給資格者の比率が80%以下の場合、DBが存在しない場合のグライド・パスと比べた変化はわずかです。

- 同比率が60%以下の場合、各年齢における最適な株式比率の変化は5%未満です。

- 同比率が80%でも、各年齢における最適な株式比率の変化は10%未満に留まります。ただ、全加入者がDB受給資格を有する場合は、 株式比率の変化が格段に大きくなります。

従って、プラン・スポンサーは新規採用者をDBプラン対象から除外する決定を下す際、QDIAのグライド・パスも見直すべきです。なぜなら、DB受給資格のない加入者の存在がプラン全体のグライド・パスの適合性に大きく影響を及ぼすからです。

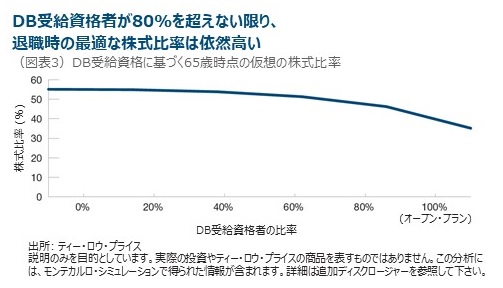

図表3は、一般的な退職年齢の65歳時点の加入者のDB受給資格に基づく株式配分の変化を示しています。ここでも加入者の大多数にDB受給資格がある時は、最適な株式比率の低下が顕著です。

加入者間の違いは、特に閉鎖されたプランにおいては、資格の有無に限定されます。ただし、凍結されたDBプランの現実はもう少し複雑です。なぜなら、DB受給資格のある加入者の財務状況はプラン凍結前までの勤続年数や昇進の度合い等によって異なるためです。しかし、凍結日に関わらずDB加入者には最低限の給付が発生する一方、その後採用された従業員にはDBプランへのアクセスが閉ざされています。

プラン・スポンサーが考えるべきこと

では、プラン・スポンサーはDB受給資格のある加入者の比率を反映するグライド・パスを単に選べばいいのでしょうか。必ずしもそうではありません。

- DB受給資格をグライド・パスの直接的な基準にすると、プラン・スポンサーは管理上、難しい問題に直面する可能性があります。なぜなら、DB受給資格のある加入者が退職し、新規採用者に入れ替わっていく過程で、DB受給資格のある加入者の比率が低下し続けるためです。

- DB受給資格を有しない加入者の効用の最大化こそ、グライド・パス選択の目標とすべきだと考えます。なぜなら、DB受給資格を有するDC加入者は老後の収入がより安定しているからです。従って、加入者全体に最大の効用をもたらす可能性があるグライド・パスは、DBプランがない状況での効用を最大化するグライド・パスと非常に類似したものになるはずです。

閉鎖されたプランの分析によれば、DBプランが全加入者に開かれているオープン・プランでない限り、プラン・スポンサーはDBプランの受給資格を持たない加入者のことを想定して「最大公約数」を求めるべきとの結論に達しました。

時間が経つにつれ、DB受給資格を持たない加入者が大半を占めるようになり、グライド・パスを変更する必要がなくなるためです。凍結されたDBプランについても同様の論理が当てはまり、加入者全体の効用が最大になるグライド・パスへの凍結されたDBプランの影響はごくわずかという結論に達しました。

次の論理的な問題は、DB受給資格を有するDC加入者が自身の老後への準備を反映しないグライド・パスからどの程度の不利益を被るかという点です。その答えは「最小限」です。

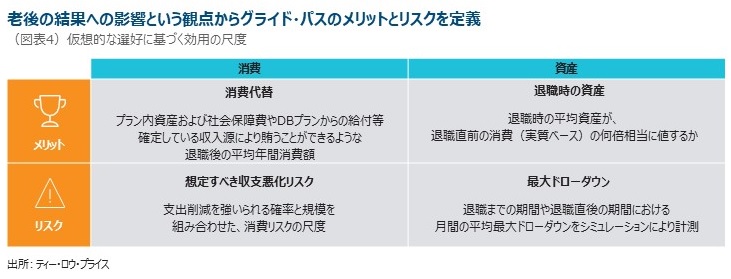

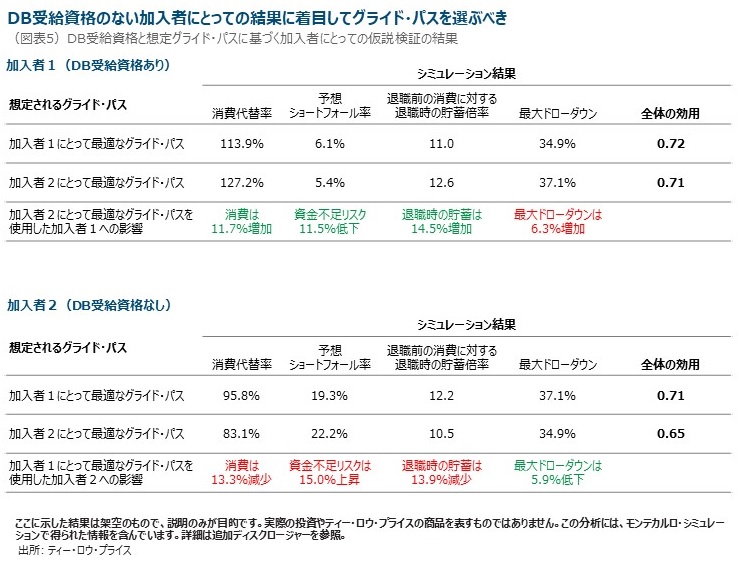

図表4は、当社グライド・パス効用モデルの主な効用の尺度とその定義を示しています。図表5では、仮想的な2人のDCプラン加入者について、これらの尺度の潜在的結果を示しています。加入者1がDBプランにもアクセスできるのに対し、加入者2はDBプラン受給資格はありません。モンテカルロ・シミュレーションを用いて、2つの想定されるグライド・パスから加入者それぞれに起こり得る潜在的結果を比較しました。グライド・パスの1つは加入者自身の事情を反映しており、もう一つはもう一人の加入者の事情を反映した設計となっています。

我々の分析は、DCのみを想定したグライド・パスはDB受給資格を有する人にとって株式比率が必要以上に高くなる可能性がある半面、それを相殺する潜在的恩恵があることを示唆しています。シミュレーションではDCのみを想定したグライド・パスは(DB受給資格を有する)加入者1にとって最大ドローダウンがやや大きくなり、効用スコアが下がる一方、消費代替率、資金不足リスク、退職時の貯蓄などそれ以外の点では改善が見られ、マイナス面が相殺されました。

一方、(DB受給資格のない)加入者2はその反対の結果となります。DBプランにもアクセスできる加入者向けグライド・パスに従うと、加入者2の資金不足リスクは15.0%と大幅に上昇します。さらに、消費代替率が退職前水準の95.8%から 83.1%に低下し、加入者2は支出を切り詰める必要があります。

加入者1にとって、DCのみのグライド・パス採用による12%近い消費代替率の上昇に対応するのは明らかに簡単です。しかし、リスクもその分高まるので、我々の選好から見て、全体の効用は最大にはならないでしょう。

結論

他の条件がすべて同じなら、DB受給資格を有するDCプラン加入者は相対的に老後資金の準備という面で優位な立場にあります。これは老後の生活への影響を比較した場合、DBを考慮しないグライド・パスがDB受給資格をもつ加入者に与える影響が、DBを考慮するグライド・パスが老後の収入面でDCに大きく依存するDB受給資格をもたない加入者に与える影響を下回ることを意味します。

プラン・スポンサーはQDIA(適格デフォルト・ファンド)や他のTDF商品のグライド・パスを評価する際、DB受給資格のない加入者のニーズを慎重に検討すべきです。彼らは老後目標の達成においてDCプランに最も依存しており、総資産の多くをDCプラン口座に投資している可能性が高い人々でもあります。

当シリーズ第4回では、資産と代替効果をさらに深掘りします。具体的には、DB給付により資産が増え、老後の準備が進む場合に、併用されるDCプランのQDIAでグライド・パスの株式比率を下げるべきかを検証します。また、資産を増やすために退職を先送りしたり、DBプランの凍結がより寛大なDCプランの提供につながる可能性についても取り上げます。

年金プラン設計のモデル化パラメーター

DBプラン:以下の式に基づいて払われる終身年金の最終平均給付プラン。

通常退職日の退職給付 = 1% x 退職前5年間の平均給与 x 勤続年数。

本レポートはその趣旨に照らし、奨励金付き早期退職給付や生計費調整は想定していません。これらについては当シリーズの別の回で議論します。

DCプラン:従業員掛金の最初の3%の100%、次の2%の50%までプラン・スポンサーがマッチング拠出する「セーフハーバー(一定条件下の事業主免責)」プラン。拠出はすべて税引前ベース、当社独自の繰延率成長モデルに従い長期的に増えると想定。

年齢構成分析に関する主な想定

想定: 加入者の所得は45歳まで5%、その後は3%(インフレ率)のペースで増加。加入者は65歳で退職し、老後30年のインフレ調整後の生活費を賄うため資産を取り崩し始める。

退職後の推定支出必要額は退職前水準の5%減と想定。社会保障給付 (通常退職年齢での給付請求や過去の収入パターンを前提に、社会保障局の早見表を使用)、州税(社会保障給付を除く所得の4%)、連邦税 (2020年1月1日時点の税率に基づく)。連邦税率は2025年から2018年前の水準に戻る予定ですが、それは当レポートの計算には反映せず。

予測や、特定の結果の可能性に関する他の情報は将来の結果を保証するものではありません。この分析は想定に基づくもので、予測された結果が達成もしくは持続する保証はありません。

実際の結果は変化し、そうした結果は想定されたシナリオより良い場合も悪い場合もあり得ます。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会