2021年6 月 / インサイト

多様性・公平性・受容性に注目が集まる

惨劇から生まれた団結、そして改善への結束

サマリー

- 2020年は人種差別や社会的不平等に対する抗議運動が世界中で巻き起ったため、企業は社内組織にみられる人種差別と向き合い、是正するための対応を迫られている。

- 当社の長きにわたる環境、社会、ガバナンス(ESG)にかかるエンゲージメントの中でも、多様性、公平性、受容性(Diversity, Equity, and Inclusion)に対する企業の一致した結束はこれまでに例を見ないものである。

- 2020年に行った数百社との面談から、DEIをコアバリュー(中核的価値観)とみなさない企業が今後は人材獲得に苦戦し、市場シェアを徐々に失う可能性が高いことは明らかである。

2020年は世界中の国が新型コロナウイルスとの戦いに明け暮れ、混乱した市場環境となりましたが、同様の原因から生まれた惨劇をきっかけにもう一つの重要な投資テーマが生まれています。

2020年5月、ミネソタ州ミネアポリス近郊で黒人男性George Floyd氏が白人警察官による拘束時に死亡する痛ましい事件が起こりました。この事件を受けて、人種差別に対する抗議行動が全米のみならず世界中へ広まり、長期化しました。こうした動きをきっかけに我々の多くは個人としていかに前向きな変化をもたらすことができるかを考えるようになりました。同時に、企業は社内組織に根付いている構造的な人種差別と向き合い、長年の悪習を変える手段を模索しています。

企業は、従業員、投資家、地域社会、将来の従業員、取締役会など様々なステークホルダーの声に応えています。企業トップの多くは声を上げるべき時だと感じているようです。

本レポートでは、多様性、公平性、受容性(DEI)がティー・ロウ・プライスの投資判断にどのように関係するのかを説明します。また、数百社との面談を通じて得た、真に受容的かつ理想的な職場環境を作り上げるために企業がどのように考え、行動しているかについても取り上げます。

DEIに関するデータの収集

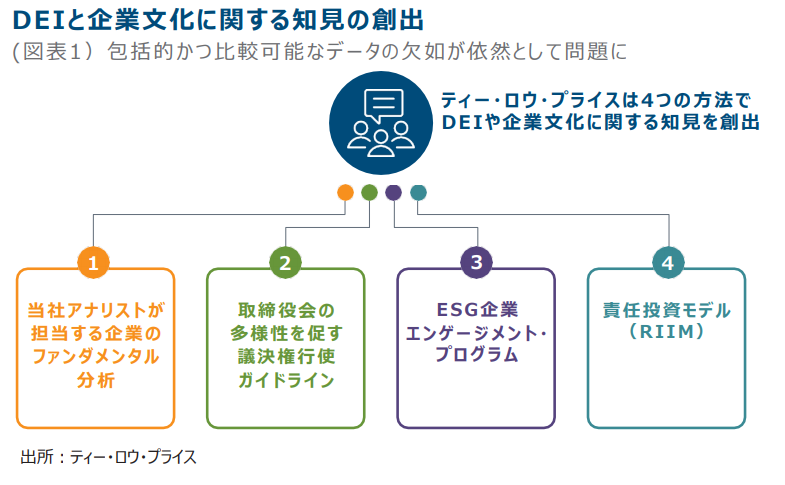

ティー・ロウ・プライスはDEIや企業文化について4つの方法で知見を創出しますが、この分野は包括的かつ比較可能なデータがないことが依然として大きな問題です。

1. 企業リサーチ

DEIを含む企業文化に関する情報を集める場合、まず対象企業を担当する当社アナリストのファンダメンタル分析を通じて行います。外部の人が企業文化を評価するのは難しいものの、当社アナリストは企業や競合他社を長年分析することで、評価に必要な知識やリソースなどを培い、そのビジネスを深く理解できるようになっています。企業文化に係る知見は当社内における独自の分析に統合され、株式、債券、クオンツ、責任投資、ガバナンス・チームと共有されます。

2. 議決権行使ガイドライン

多様性に関する情報を得るもう一つの主な手段は議決権行使ガイドラインであり、それを通して取締役会の多様性を促します。2018年以降、当社の行使方針は、多様性を欠く取締役会は不適切であり、長期的に会社の競争力を損なうリスクであるとの考えを反映しています。多様性は様々な定義が可能ですが、取締役会が多様性に富むと判断されるには、多様な性別、人種、民族、国籍で構成された集団である必要があります。

当社の方針では、主要先進国における取締役会の多様性の欠如は指名委員会やガバナンス委員会の責任と考えており、同委員会に属する取締役の再任に反対します。そして、この方針を適用する市場の数を毎年グローバルに拡大しています。

3. 企業とのエンゲージメント

DEIへの企業のアプローチについて知見を創出する第3の方法は、ESGエンゲージメント(建設的な対話)を通じて行うものです。ティー・ロウ・プライスの運用部門が投資先企業の経営陣と行う1対1の面談回数は年数千回に上ります。

2020年に行った面談のうち、意図的かつ具体的にESG分野の問題に焦点を絞った面談としてESGエンゲージメントに分類された件数は1,002件に上ります。DEIはこうした面談で頻繁に取り上げられますが、2020年は当社のエンゲージメントの中でも優先度が最も高いトピックのうちの一つでした。ESGエンゲージメントに関するメモは企業のファンダメンタル分析などと同様に社内のリサーチ・プラットフォーム上で共有されます。企業との対話は、投資先企業の企業文化やDEI慣行に関する知識の蓄積に寄与します。本レポートでは最後に、昨年数百以上もの企業と行われたDEIに関連する対話から得られた貴重な知見をいくつか紹介します。

4.責任投資モデル(RIIM)

最後にご紹介するのは、当社独自の責任投資モデル(RIIM)からDEIに関する情報を集める方法です。多くの会社が多様性を促す方針や取組みについての情報は包括的に提供されていなかったり、従業員構成について十分な情報を開示していないため、DEIに定量的な見方を適用するのは依然として困難です。

当然、少数派とされるグループの定義は企業の所在国・地域により異なります。また、プライバシーや雇用に関する法律は世界各地で異なり、事業主が従業員の人種・民族的特性に関する情報を集めることを禁じている地域も存在します。

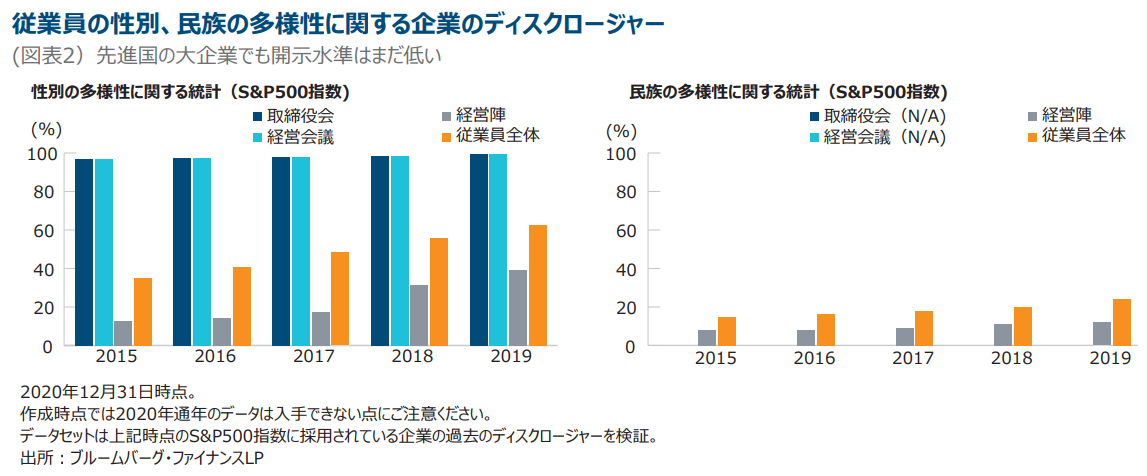

図表2は、S&P500指数に採用されている企業における性別と民族の多様性を示しています。2019年末の開示レベルでさえ十分とは言えません。米国を代表する大企業でさえ、経営陣と従業員の性別の多様性に関する開示レベルはそれぞれ38%、62%で、民族の多様性についてはわずか12%、24%とさらに下回ります。

しかし、すでに多くの大企業がより詳細な多様性の情報を求める投資家の声に応えることに合意しており、この分野ではかなり前向きな発展が見られます。例えば、多くの企業ではすでに米国内の従業員の年齢、性別、人種、民族別構成比に関する報告書(通称 EEO‑1)を公表し始めており、2020年のデータがすべて出揃えば、開示水準は大きく改善するでしょう。

投資家にとってこうした情報が今後さらに入手しやすくなれば、従業員構成が長期的にどう変化するか観察することで、様々な点でさらに知見を引き出せるようになるでしょう。例えば、従業員の多様化が毎年進んでいるか、性別や民族の多様性が欠如している特定の年齢層はあるか、どの業界が従業員の多様性において相対的に優れているか、取締役会や経営陣と従業員全体の多様性の間に相関性はあるか、などです。

当社のRIIMツールは企業文化や人材に関連した複数のカテゴリーのデータを収集します。例えば、あるカテゴリーは企業が成果主義の文化である証拠を探します。従って、次の分野において可能な限りデータを集めます。

- DEIの改善に特化した取組みの有無

- 取締役会と経営陣の多様性のレベル

- 従業員全体の性別、人種別構成

- 米国NGO団体ヒューマン・ライツ・キャンペーン財団のような第三者による認定

- 差別的慣行に関連した訴訟・不祥事の有無

- 男女同一賃金分析の有無

データの改善に伴い、企業レベルでこうした項目の時系列データを長期的に観察することにより、経営陣が企業内でDEI問題に置く優先度について有用な知見を得ることができると考えています。

人種的不平等と企業対応の継続

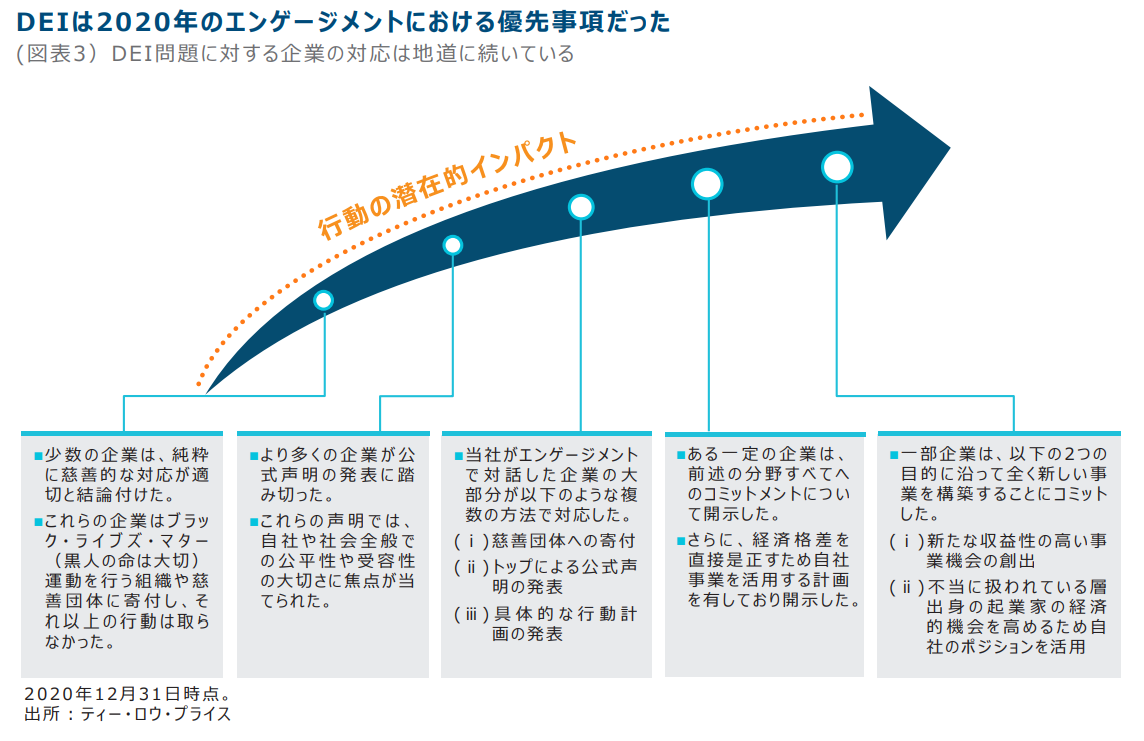

構造的不平等に対する地域社会や企業の関心は2020年春の事件を受けて急激に高まりましたが、それ以降も上昇し続けています。我々はESG問題で企業と長年対話してきましたが、いかなる問題についても企業がこれほどの結束、誠実さ、コミットメントを示したことはありませんでした。

企業部門における真の平等や受容は明らかに長期的な課題です。しかし、従業員構成のデータを公表したりDEIについて公に議論する企業がこの1年で増えていることが示すように、その勢いは歓迎すべきものです。ティー・ロウ・プライスが2020年7-9月期と10-12月期にESGに焦点を当てたエンゲージメントを行った633社のうち、DEIが主なテーマだった面談は58%でした。こうした議論を通して、DEI問題に対する企業の対応が地道に続いていることが分かりました。

2020年のエンゲージメント活動に基づくDEIに係る考察

過去1年、多くの企業と多様性、公平性、受容性について議論した結果、以下のような発見がありました。

- 投資家や企業にとって真のDEIは長期的な課題です。今後も当社のESGエンゲージメントにおいて企業との対話の重要テーマになると予想されます。より多くのデータが入手可能になるにつれ、企業文化や従業員構成の変化を長期的に観察する過程で、各企業への理解が深まると期待しています。

- 2020年ほどではありませんが、当社は長年にわたり、多様性について企業と対話してきました。最近では企業は直面する真のDEIの課題について以前より前向きに議論するようになった印象を受けます。多くの企業にとってDEIは明らかに最優先課題に浮上してきました。この結果、企業は投資家に対してより分かりやすいメッセージやより具体的な目標を示せるようになりました。こうした優先度の高まりは、取締役会の多様性に現れています。ティー・ロウ・プライスが取締役会の多様性に関する議決権行使方針を初めて導入した時、取締役会の多様性が把握できない米国の投資先企業は90社でしたが、今では10社以下まで減ってきました。

- 長期的には、大半の企業では新入社員、中間職、上級職レベルでの女性や少数派グループの構成比は着実に改善するでしょう。しかし、2021年は新型コロナによる打撃が特に大きい業界はこうした数値が悪化する見通しです。例えば、消費者行動の復活には数年かかると予測されることから、娯楽・レジャー、旅行、実店舗小売り業界の企業などがあげられます。これらの企業は、この機に乗じて多様な人材を獲得しようとする安定した他の業界からの引き抜きが増えています。また、全般的に大量解雇や一時帰休の関係で、従業員データを前年比で比較することがかなり難しくなっています。

- コロナ禍は長期的にDEIに予想外の影響を及ぼす可能性があります。我々が対話した企業の多くは、リモートワークへの転換で人材確保の柔軟性が高まり、従業員の構成比が改善することを期待しています。例えば、仮に毎日本社に出社する必要がなくなると、企業は地理的に離れた場所に住む人の採用が可能になったり、これまで採用実績のない地域の学校で採用実績も生まれる可能性があることを想定しています。これらの選択肢は、こうした企業の人材網拡大に繋がる新たな手段となりえます。

長期的に人材を引き留められるかは、従業員が会社の自身への評価をどう受け止め、自身が会社にどれだけ受け入れられていると認識するかに左右されます。受容性はその性質上、リモートワーク環境では特に実現が困難で、人種、性別、宗教、LGBTQ、地理面で少数派の人たちにとってはより受容性を感じ辛い可能性があります。企業は人材管理において、受容面の潜在的かつ長期的な課題と新たに発見された地理的柔軟性のバランスを注意深く取る必要があるでしょう。

最後に…

人種的公平性の問題に関して企業が取るべき単一の正しい行動はないというのが我々の考えです。企業のコミットメントの進捗の把握や実績の評価を通じ、このトピックは今後何年にもわたり企業との対話のテーマとなると考えています。すでに明らかなのは、DEIがこれらの企業の多くのステークホルダー(現在、将来の従業員、顧客、投資家、リーダー、取締役会)にとってコアバリューであることです。ステークホルダーのこうした期待に応えられない企業は、人材確保や市場シェア獲得において競争力が次第に弱まるでしょう。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会