2021年5 月 / インサイト

グローバル高配当銘柄の見通しは明るい

パンデミック収束後の景気回復は企業の利益と配当を支援する見込み

サマリー

- パンデミックに起因する2020年の景気後退によって多くの企業が配当の引き下げを余儀なくされ、高配当株投資に重しとなった。

- 世界経済回復の兆しは、企業利益の改善に伴い、配当を支払う企業に有利に働く。

- 銀行、太陽光・風力発電を手掛ける公益企業、経済活動の回復から恩恵を受ける可能性がある損害保険会社の分野で投資機会を見出している。

高配当株/株式インカム戦略は、新型コロナウイルスの世界的な感染拡大が短期とはいうものの世界的に深刻な景気後退を引き起こしたため、2020年にとりわけ厳しい状況に直面しました。今後は景気が回復し始める中で、経済成長が企業利益に波及し、企業の配当性向が向上する土台となるでしょう。

2020年のパンデミックは高配当株投資に重しとなった

原則として、上場企業は、その他の選択肢が限られる例外的な状況下を除き、配当削減に極めて消極的です。それは、配当を削減することで経営陣が将来の見通しに悲観的であると株主や投資家にみなされることを懸念するためです。

新型コロナウイルス対策として講じられた全国的なロックダウン(都市封鎖)およびソーシャル・ディスタンス政策の導入を背景に、世界的に需要が前例のないスピードと規模で減少しました。その結果、2020年に多くの企業は大幅な配当の削減を迫られました。2020年、MSCIワールド・インデックス構成銘柄の内、配当を削減した企業の割合は約30%に上り、この割合は世界金融危機以来、最大の水準でした。

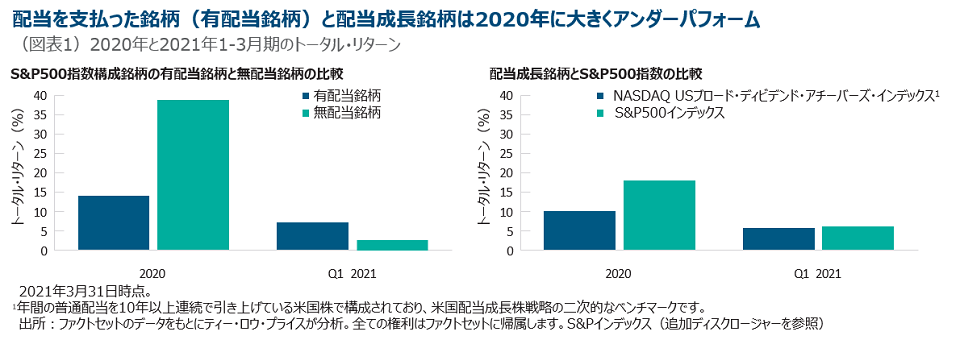

こうした広範囲にわたる配当削減を考慮すると、高配当株投資が不人気となったことは意外ではありません。図表1の左側の図は、S&P500指数の構成銘柄の内、配当を支払った銘柄(有配当銘柄)と無配当銘柄の2020年と2021年1-3月期におけるパフォーマンスを比較しています。右側の図は、配当成長株(NASDAQ USブロード・ディビデンド・アチーバーズ・インデックスで代用)について同様の比較を行っています。

新型コロナウイルスの感染拡大により生じた特殊な状況が影響し、2020年は無配当銘柄と比較して、配当を支払う銘柄(有配当銘柄)および配当成長銘柄にとって2009年および世界金融危機以来、最悪の年となりました。

バリュー株への市場のローテーションを背景に、有配当銘柄は2021年1-3月期は堅調に推移し、昨年の下落分を一部取り戻しました。対照的に、配当成長銘柄は、バリュー株への資金流入を背景に2021年1-3月期は相対的に軟調なパフォーマンスとなりました。

2020年のリターンを見ると、情報技術、一般消費財・サービス、コミュニケーション・サービスという3つの成長セクターのリターンが、S&P500指数のリターンの87%を占めました。2021年1-3月期については、これら3つのセクターのリターンの寄与度は、S&P500指数のリターンの26%に留まりました。

一方、2020年最も劣後した金融とエネルギーの2セクターの2021年1-3月期のS&P500指数のリターンに対する寄与度は50%超となりました。

世界経済の持続的な回復はより明るい環境を提供

総じて、今後はグローバル高配当株/株式インカム戦略にとって遥かに有利な投資環境になると考えています。

製造業とサービス業に関するグローバル・コンポジット購買担当者景気指数(PMI)が2021年3月に6年半ぶりの高値をつける中、世界経済が力強く回復していることは明らかです。例えば、国際通貨基金(IMF)は、2021年4月に発表した世界経済見通しにおいて、2021年の世界経済の成長率は+6.0%となり、2020年の-3.3%から劇的に回復すると予測しています。一部の国で急速に進んでいる新型コロナウイルスに対するワクチンの接種は、企業や消費者、そして投資家心理の回復に大いに役立ってきました。ワクチン接種は新規感染者数の急減に成果を上げており、ワクチンを十分に確保できている国では、ロックダウンおよびソーシャル・ディスタンス政策の終了が期待できます。その結果、多くのエコノミストは、最近まで出遅れていた消費者向けサービスが2021年は力強く回復すると予想しています。

2020年以降の前例のない規模の米国の財政刺激策は、著しい波及効果をもたらし、米国外の経済の浮揚にも貢献しています。ジョー・バイデン米大統領の2兆米ドルのインフラ投資計画も、世界経済の回復シナリオにおいて重要な役割を果たします。当該計画は、前倒しで実行される1.9兆米ドルの米国救済計画法の影響が薄れ始めることで2022年に生じる「財政の崖」のリスクを大きく軽減します。

力強い利益の回復は配当の回復に寄与

2021年および2022年の力強い景気回復は、企業利益に波及すると考えられます。パンデミック中に配当削減を余儀なくされた企業の多くは、経済状況の改善に応じて配当性向を回復させると見込まれます。英国や欧州を含む多くの国々において、銀行等は、ファンダメンタルズがあまり悪化しておらず、配当の支払いを継続することが可能でした。しかしながら、政府のパンデミック緊急支援措置により、これらの企業は配当の削減または停止を義務づけられました。他のセクターでも、現実化しなかった最悪のシナリオを懸念し、パンデミック中に配当を過剰に削減した企業が存在したと見込まれます。

一般消費財・サービス、輸送、インフラ、娯楽などのセクターで、健全なバランスシートと優れた経営陣を擁する多くの企業は、パンデミックによる打撃を受けたものの、力強い回復を達成する能力を示しています。これら企業の一部は、現在の配当利回りが1%に過ぎないかもしれませんが、今後2~3年にわたり配当利回りを3%~4%に向上させる可能性があります。一方、配当を削減した企業の内、パンデミックの打撃を受ける前に既に問題や脆弱さを抱えていた企業については投資を回避するのが妥当と考えます。

債券利回り上昇の脅威はコンセンサス予想より小さい可能性

これから世界的に長期金利が段階的に上昇する可能性があります。そのため、イールドカーブのスティープ化およびフラット化サイクルにおける高配当株戦略の運用手法を理解することが重要です。公益企業、不動産投資信託、インフラ企業または電気通信企業など従来型の高配当銘柄(ディフェンシブ配当銘柄)や「債券代替証券」は、前述の通りあまり確率の高いシナリオではないものの米国債利回りが現在の市場予想より急速に上昇すれば、脆弱さを露呈すると見込まれます。ただし、景気敏感な配当銘柄(景気敏感配当銘柄)の中には、銀行、保険、化学、コモディティ、不動産の分野において、過去の景気回復局面で債券利回りが上昇する中で良好なパフォーマンスを達成してきた銘柄があります。

ポートフォリオの金利感応度を管理する上で、金利サイクルを通じてこれら2種類の銘柄を適切に組み合わせることが重要です。景気が悪化し、イールドカーブがフラット化する局面では、ディフェンシブ配当銘柄を多く保有すべきです。逆に、イールドカーブがスティープ化する景気回復局面では、景気敏感配当銘柄を多く保有すべきです。我々はこの2種類を組み合わせたダイナミックなバーベル・アプローチを採用しており、ポートフォリオの加重平均配当利回りは概ね一定の水準となる一方で、ポートフォリオの金利感応度は金利サイクルを通じて変化します。

高配当銘柄は、テクノロジー・セクターにおいても、半導体メーカーや半導体製造装置メーカーにおいて見出すことができます。例えば、同セクターで保有する米国のメーカーは、2004~2020年に年率12%の成長を遂げ、すべてのフリー・キャッシュフローを配当と自社株買いを通じて株主に還元すると表明しました。同社はデジタル化や自動化およびIoT(モノのインターネット)接続へのシフトの恩恵を受けています。

歴史的に、配当を削減した銘柄は相対的に低いトータル・リターンと高いボラティリティをもたらしています。対照的に、相当程度の成長が見込まれ、配当が高いまたは平均以上の企業は、十分なキャッシュフローを生み出すことが可能であり、市場のボラティリティが予想外に上昇した場合のバッファーまたはクッションとして役立ちます。ディフェンシブ配当銘柄と景気敏感配当銘柄を巧みに組み合わせることで、市場サイクルを通じてポートフォリオ全体で魅力的なリスク・リターンのトレードオフを提供できる可能性があります。困難な2020年を経て、高配当銘柄および配当成長銘柄は今後、市場サイクルを通じて、引き続き強力な下値抵抗力および優れたリスク調整後リターンを投資家にもたらすことができるでしょう。

高配当銘柄への投資機会

2021年の配当株に関する投資テーマについて言えば、一部の公益株のファンダメンタルズは、再生可能エネルギーへの長期的なシフトを背景に改善しています。これらの企業は年率5%~7%の利益成長を達成することが可能で、この利益成長が高い配当利回りとともに一桁台後半のトータル・リターンを株主にもたらす可能性があります。具体例として、我々は米国の大手風力・太陽光発電会社を高く評価しています。同社の経営陣は、2024年まで年率13%~15%の配当成長を表明しています。

銀行株にも上昇余地があると見ています。2021年に加速する見込みの融資額の伸びが足元の株価に十分織り込まれていないと考えているからです。加えて、銀行は世界的な金利上昇トレンドからも恩恵を受けます。その他、金融セクターの中で損害保険会社は、住宅価格の上昇効果が利益率と利益に波及すると考えられるため、住宅市場の上昇サイクルから恩恵を受ける位置づけにあります。

質が高く長期的な成長が見込める一方で株価が適切な水準にある高配当銘柄は、投資家が他の市場分野を選好したことから、総じて年初来で劣後しています。その結果、これら配当成長銘柄の多くは複数年にわたり魅力的なリスク・リターン特性をもたらす可能性があると考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会