2021年4 月 / 市場見通し

金利上昇に関する多様な視点を活用

金利が上昇しても通常とは異なる景気回復が投資機会をもたらす可能性

サマリー

- 足元の米国債利回りの上昇に関するティー・ロウ・プライスの運用プロフェッショナルの見解は一様ではないが、2021年後半に通常とは異なる景気回復を想定している。

- 本レポートでは、インフレ連動債、米国債イールドカーブ、高配当株、新興国市場、米連邦準備理事会(FRB)に関連する視点を取り上げる。

- 金利上昇の影響に関する多様な見解は、通常とは異なる現在の環境において運用プロフェッショナルに優位性をもたらす。

2020年に新型コロナウイルスの世界的な感染拡大(パンデミック)によって世界の経済活動が突如として停止したように、2021年に予想される景気回復も異例の展開になると見込まれます。先進国の中央銀行は、極めて緩和的な金融政策を堅持する模様であり、直近の米国における1.9兆米ドルの支出計画に裏付けられるように、多くの国における財政刺激策の影響で、景気回復は過去の回復より遥かに堅調なものになると考えられます。米国では家計の貯蓄率が過去最高を記録しており、ワクチン接種の進捗ペース加速が経済活動の再開に繋がり、繰延需要が経済成長を促進する可能性があります。

これは金融市場にとってどのような意味合いを持つでしょうか。米国債利回りは2021年初頭に大きく上昇しており、指標となる10年債利回りは2020年12月末の0.93%から2021年3月半ばには約1.70%に上昇しました。

利回りの上昇は、将来の利益を現在値に引き直す際の割引率の上昇を意味することから、割高なテクノロジー株からバリュー株へのローテーションが加速しました。

ティー・ロウ・プライスの一部の運用プロフェッショナルが、金利上昇がより長期のインフレ期待の大幅な上昇を示唆すると見ている一方、別の運用プロフェッショナルは、世界経済の回復に応じて予想される景気拡大を反映する健全な動きとして捉えています。このような多様な視点は、ポートフォリオ・マネジャーが自身の見通しと異なるシナリオの実現可能性を検討するのに役立ちます。運用プロフェッショナルの見解は以下のとおりです。

インフレ率の上昇が予想を上回る可能性

多くのエコノミストは、パンデミックによって消費者物価が幅広く下落した時期との比較となる2021年4-6月期以降、インフレ統計が相対的に大きな物価上昇を示すと予想しています。

ただし、殆どの運用プロフェッショナルは、インフレ率が長期的に低水準に留まると見ています。

米国インフレ連動債券運用戦略および米国短期インフレ・フォーカス債券運用戦略のポートフォリオ・マネジャーであるMichael Sewellは、インフレ率が2021年に広く予想されている水準をも上回る可能性があると見ています。この予想を上回るインフレ率の上昇を受けて、消費者のインフレ期待が変化し、より長期のインフレ率が構造的に上昇する可能性があります。

米国インフレ連動国債(TIPS)は、実際のインフレ率が市場予想を上回る環境下で堅調に推移する可能性が高いとSewellは述べています。投資家の広範な資産配分に関して言えば、景気が拡大し、インフレ懸念が名目金利に上昇圧力を加える環境下でTIPSは(インフレ調整されない)名目国債をアウトパフォームする態勢にあるため、金利リスクに対する有効なヘッジ手段になるとSewellは考えています。加えて、インフレ率が予想を上回り、企業利益に圧力が加わり始める際、インフレ連動債は、リスク資産の下落に対するヘッジとしての役割を果たす可能性もあるとSewellは見ています。

インフレの恩恵を受けるポートフォリオの資産配分

同様に、マルチ・アセット部門の資本市場ストラテジストであるTim Murrayは、消費者が多額の貯蓄を抱えてコロナ後を迎えることで、支出を突然増やす可能性が高く、それが物価の上昇に繋がる可能性があると見ています。より長期のインフレ率は、過去10年間にわたり見られた異常に低い水準を越えて上昇する傾向があるとMurrayは予想しています。

Murrayは、TIPSやバリュー株、小型株、新興国株式などインフレ率の上昇から恩恵を受ける可能性のある資産クラスへの配分の引き上げは検討に値すると考えています。また、天然資源株や不動産株を含む「リアル・アセット(実物資産)」は、高インフレの局面で価値を維持または増価する可能性があり、インフレ環境において有効なヘッジ手段になるとMurrayは考えています。

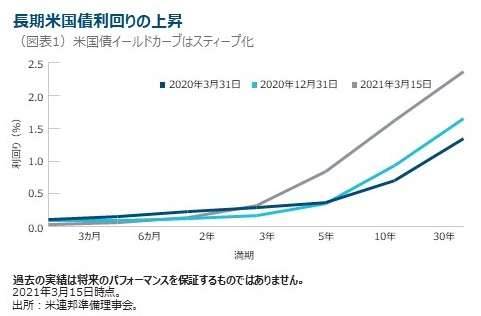

イールドカーブはさらにスティープ化する可能性

今年、より長期の米国債利回りが上昇してきたものの、より短期の利回りは比較的安定した推移をみせています。その結果、短期と長期の利回り格差を示すイールドカーブはスティープ化しています。

米国超短期債運用戦略のポートフォリオ・マネジャーであるAlex Obazaは、イールドカーブのスティープ化の動きが世界金融危機以降に変化していると見ています。世界金融危機以前のイールドカーブは、通常、FRBが利下げを行い、短期債利回りがFFレートとともに低下した際にスティープ化しました。しかし、FRBは世界金融危機時に金利をゼロ近くまで引き下げ、金利は総じてその水準に留まっています。ゼロに近いFFレートは今や短期米国債利回りをほぼ横這いに留めており、より長期の利回りは、経済成長とインフレに関する市場の予想に応じて変動しています。

Alex Obazaはまた、世界金融危機以降にイールドカーブがスティープ化した局面を分析し、その変動幅を現在のトレンドと比較しました。2021年3月半ば時点のイールドカーブは世界金融危機以降の平均以上にスティープ化していますが、Alex Obazaと米国コア債券運用戦略のポートフォリオ・マネジャーであるSteve Bartoliniは、スティープ化が継続する余地があると見ています。経済環境は世界金融危機後および世界金融危機以降にイールドカーブがスティープ化したその他の局面より堅調であり、雇用、製造活動、インフレ期待など様々な指標の上昇ペースが高まっていると彼らは指摘しています。

増配を行っている銘柄に注目

米国配当成長株式運用戦略のポートフォリオ・マネジャーであるTom Huberは、インフレ上昇圧力と金利上昇を受けて、インカム志向の投資家の一部は、平均以上の配当利回りがトータル・リターンの大部分を占めてきた銘柄から資金を移動させる可能性があると認識しています。しかしながら、Huberは、単に高い配当を支払っている企業ではなく、増配を行っている企業を発掘することに注力しています。

事実、金利の上昇は金融など一部のセクターを押し上げる可能性があるとHuberは指摘します。

銀行は、景気回復に応じて予想される融資の増加から恩恵を受けるとともに、長期金利の上昇とイールドカーブのスティープ化に起因する預貸金利鞘の向上から恩恵を受ける立場にあります。これらの要因はほとんどの銀行株を一時的に押し上げる可能性があるものの、Huberは、金融機関の長期にわたる持続的な成長を可能にする企業固有の要因や特性に注目しています。

インフレ率の上昇は一部の新興国の中央銀行に利上げ圧力を及ぼす可能性

インフレは新興国にも影響を及ぼす可能性があります。現地通貨建て新興国債券運用戦略のポートフォリオ・マネジャーであるAndrew Keirleは、原油価格の回復が今後数ヵ月にわたり新興国の総合インフレ率を緩やかに押し上げると予想しています。ただし、需給ギャップが解消し、経済活動が正常化するには時間を要するため、食料とエネルギーを除くコア・インフレ率は遅行する可能性が高いと見ています。

総合インフレ率の上昇は、新興国の中央銀行が過去に多くの新興国において問題となってきたインフレを抑制するために利上げを行う必要があるかに関する議論を誘発する可能性があるとKeirleは指摘します。総合的に判断して、ほとんどの新興国の中央銀行は、より長期のコア・インフレ率が大幅に上昇しない限り、今年は金利を据え置くとKeirleは考えています。既に多大なインフレ上昇圧力を経験しているブラジルとチェコ共和国は、例外として中央銀行が利上げサイクルを開始する可能性があるとKeirleは指摘します。

利回りの上昇は支援的な経済環境を反映

FRBはこれまで、米国債利回りの上昇を静観してきました。政策当局は、FRBの債券購入プログラムの対象債券の構成を変更しておらず、より長期の債券の購入により長期債利回りに下方圧力を加えることを避けてきました。

チーフ・インターナショナル・エコノミストのNikolaj Schmidtは、イールドカーブのスティープ化は単に経済活動の再開と積極的な財政刺激策という支援的な環境を反映しているに過ぎないため、FRBは方針を変えていないと主張しています。

またFRBの静観姿勢には、次のようにより繊細な理由があるとSchmidtは考えています。FRBの政策立案者は、経済成長見通しの改善を反映して長期金利が上昇することを避けるためにFRBが市場に介入することで、債券市場にバブルが生まれることを懸念している可能性があります(債券の価格と利回りは反対方向に動きます)。人為的に長期金利を抑制することで、中央銀行がいずれ金融緩和政策の縮小に動く際に、債券価格が無秩序に下落するリスクが高まる可能性があります。

多様な見解

金利上昇の影響に関する多様な見解は、通常とはかなり異なる現在の環境においてアクティブ運用アプローチに優位性をもたらすと考えます。現代の世界経済は、2020年に経験したような景気後退を経験したことがなく、極端な水準の財政・金融刺激策は、2021年後半に異例の急速な回復をもたらす可能性があります。この不透明な環境下、ティー・ロウ・プライス内におけるこの多様な視点は、景気回復の進展に応じて想定される市場シナリオをより巧みに乗り切ることを可能にするでしょう。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会