April 2021 / MARKETS & ECONOMY

Steigende Zinsen: Wie wir von unterschiedlichen Sichtweisen profitieren

Eine atypische Wirtschaftserholung könnte auch bei steigenden Zinsen Anlagechancen eröffnen.

Auf den Punkt gebracht:

- Die Anlageexperten von T. Rowe Price bewerten den jüngsten Anstieg der Treasury-Renditen unterschiedlich, erwarten jedoch alle im weiteren Jahresverlauf eine atypische Wirtschaftserholung.

- Wir erläutern in diesem Beitrag verschiedene Aspekte im Zusammenhang mit inflationsgeschützten Wertpapieren, der Renditekurve für US-Treasuries, der Aussichten für Dividendenaktien und für die Schwellenländer sowie der Erwartungen an die US-Notenbankpolitik.

- Wir profitieren von den verschiedenen Sichtweisen unserer Anlageexperten in Bezug auf die potenziellen Folgen steigender Zinsen in einem ungewöhnlichen Umfeld.

Wir erwarten im weiteren Jahresverlauf eine Wirtschaftserholung, die ebenso beispiellos ausfallen dürfte wie die Lockdowns, die die Weltwirtschaft zu Beginn der Coronapandemie praktisch zum Erliegen gebracht hatten. Die Zentralbanken der Industrieländer sind offenbar entschlossen, ihre ultralockere Geldpolitik fortzuführen. Zugleich dürften die massiven haushaltspolitischen Stützungsmaßnahmen – darunter das jüngst verabschiedete 1,9 Billionen Dollar schwere Fiskalpaket in den USA – in vielen Ländern dafür sorgen, dass der erwartete Post-COVID-Aufschwung robuster ausfällt als frühere Erholungsphasen. Die US-Verbraucher haben in der Krise rekordhohe Ersparnisse zur Seite gelegt, die das Wachstum zusätzlich befeuern dürften, wenn sich der aufgebaute Nachfragestau auflöst, sobald die Wirtschaft im Zuge der fortschreitenden Immunisierung der Bevölkerung wieder hochgefahren wird.

Was jedoch bedeutet das für die Finanzmärkte? Die Renditen für US-Treasuries haben seit Jahresbeginn deutlich zugelegt, mit einem Anstieg bei 10-jährigen Benchmark-Treasuries bis Mitte März 2021 von 0,93 auf etwa 1,7 Prozent. Da steigende Renditen den Barwert künftiger Gewinne schmälern, tragen Sie außerdem zu einer beschleunigten Rotation aus den recht hoch bewerteten Technologie- in günstiger bewertete Substanzaktien bei.

Die Anlageexperten von T. Rowe Price bewerten die steigenden Renditen unterschiedlich: Einige von ihnen sind der Ansicht, dass sich darin deutlich höhere längerfristige Inflationserwartungen widerspiegeln, während andere die Erwartung beschleunigter Wachstumsraten als Grund dafür sehen. Wir glauben, dass unsere Portfoliomanager von diesen unterschiedlichen Sichtweisen profitieren, da sie dadurch verschiedene, möglicherweise von ihrer eigenen Prognose abweichende Szenarien prüfen können. Nachfolgend erläutern wir, wie unsere Experten die aktuellen Zinsentwicklungen einschätzen.

Die Inflation könnte stärker steigen als erwartet

Die Ökonomen gehen weithin davon aus, dass die Inflationsdaten ab dem zweiten Quartal einen relativ starken Preisanstieg gegenüber dem Vorjahresquartal aufzeigen werden, in dem die Verbraucherpreise auf breiter Front gefallen waren. Allerdings herrscht aus volkswirtschaftlicher Sicht auch weitgehend die Überzeugung, dass sich die Inflation längerfristig auf einem niedrigeren Niveau einpendeln wird.

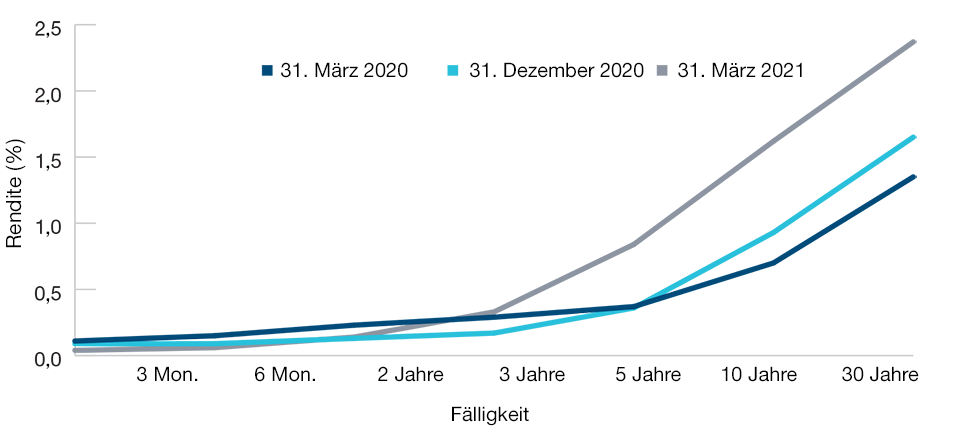

Steigende Renditen am langen Ende der US-Treasury-Kurve

Abbildung 1: Die Renditekurve für US-Treasuries hat sich versteilert.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 15. März 2021.

Quelle: Federal Reserve Board.

Michael Sewell, Portfoliomanager der US Inflation Protected Bond-Strategie und der US Short-Term Inflation Focused Bond-Strategie, glaubt, dass die Inflation 2021 potenziell stärker steigt als allgemein erwartet. Dies hätte voraussichtlich zur Folge, dass die Verbraucher künftig höhere Preissteigerungen erwarten, was die strukturelle längerfristige Inflation nach oben treiben würde.

Sewell glaubt, dass inflationsgeschützte Staatsanleihen (TIPS) in einem Umfeld, in dem die tatsächliche Inflation über den Markterwartungen liegt, gut abschneiden könnten. Im Hinblick auf die allgemeine Assetallokation könnten sich TIPS seiner Meinung nach eignen, um Zinsrisiken effektiv abzusichern, da sich diese Papiere in einem Umfeld, in dem die Nominalzinsen durch ein stärkeres Wachstum und durch die Sorge um steigende Preise nach oben gehen, üblicherweise besser entwickeln als nominale (nicht inflationsbereinigte) Treasuries. Ferner, so Sewell, könnten sich inflationsgeschützte Anleihen potenziell eignen, um das Portfolio vor Verlusten aus Risikoassets zu schützen, wenn die Inflation stärker als erwartet steigt und beginnt, die Unternehmensgewinne zu belasten.

Anlagen, die von einer steigenden Inflation profitieren

Tim Murray, Kapitalmarktstratege in unserem Multi-Asset-Team, glaubt ebenfalls, dass die Verbraucher in der Pandemie hohe Ersparnisse zur Seite gelegt haben. Demzufolge könnte ein starker Anstieg der Konsumausgaben nach der Krise einen zusätzlichen Preisschub auslösen. Murray geht davon aus, dass die längerfristige Inflation tendenziell über dem ungewöhnlich niedrigen Niveau der letzten zehn Jahre liegen wird.

Ihm zufolge sollten Anleger zudem erwägen, ihre Allokation in Assetklassen zu verstärken, die von einer steigenden Inflation profitieren könnten. Dazu zählen beispielsweise TIPS sowie Substanz-, Small-Cap- und Schwellenmarktaktien, aber auch „Real Assets“ – zu denen Rohstoff- und Immobilienaktien sowie REITs (Real Estate Investment Trusts) gehören. Diese Papiere eignen sich seiner Meinung nach ebenfalls, um ein Portfolio gegen eine höhere Inflation abzusichern, da Real Assets in einem solchen Umfeld üblicherweise im Wert zulegen oder zumindest nicht an Wert verlieren.

Die Renditekurve könnte sich weiter versteilern

Während die Treasury-Renditen in den längeren Laufzeiten seit Jahresbeginn gestiegen sind, haben sie sich am kurzen Ende der Kurve relativ konstant entwickelt. In der Folge hat sich die Renditekurve für US-Treasuries, die die Differenz zwischen kurz- und langfristigen Renditen darstellt, versteilert.

Alex Obaza, Portfoliomanager der US Ultra-Short Term Bond-Strategie, erklärt, dass sich die Dynamik der Versteilerung der Renditekurve seit der globalen Finanzkrise (GFK) verändert hat: Vor der GFK hat sich die Renditekurve typischerweise nach einer Anhebung der US-Leitzinsen und einem entsprechenden Rückgang der Kurzfristrenditen versteilert. Der US-Leitzins wurde jedoch in der GFK auf fast Null abgesenkt – und verharrt seitdem ungefähr auf diesem Niveau. Daher entwickeln sich die Treasury-Renditen am kurzen Ende der Kurve nahezu konstant, während sie bei den längeren Laufzeiten schwanken, abhängig davon, welche Entwicklungen der Markt in Bezug Wirtschaftswachstum und Inflation antizipiert.

Obaza hat zudem die Zeiträume nach der globalen Finanzkrise analysiert, in denen sich die Renditekurve versteilert hat. Dabei hat er das Ausmaß der Versteilerung mit dem aktuellen Trend verglichen: Obwohl sich die Kurve in einigen Laufzeitsegmenten bis Mitte März stärker versteilert hat als im Durchschnitt nach der GFK, sehen Obaza und Steve Bartolini, Portfoliomanager der US Core Bond-Strategie, nach wie vor Spielraum für eine weitere Versteilerung. Sie stellen fest, dass das wirtschaftliche Umfeld, gemessen an einer Reihe von Kennzahlen für Beschäftigung, Produktion und Inflationserwartungen, heute stärker ist als unmittelbar nach der GFK und in späteren Perioden, in denen sich die Renditekurve versteilert hat.

Fokus auf Aktien, die steigende Dividenden erwarten lassen

Tom Huber, Portfoliomanager der US Dividend Growth Equity-Strategie, räumt ein, dass Inflationsdruck und steigende Zinsen einige Anleger, die auf laufende Erträge ausgerichtet sind, dazu veranlassen könnten, aus Aktien auszusteigen, bei denen eine überdurchschnittliche Dividendenrendite typischerweise den Großteil der Gesamtrendite ausmacht. Er konzentriert sich jedoch auf Unternehmen, die steigende Dividenden erwarten lassen, und weniger auf solche, die generell hohe Ausschüttungen vornehmen.

Huber glaubt, dass höhere Zinsen tatsächlich einigen Sektoren Auftrieb verleihen könnten, darunter Finanzwerte. Denn letztlich profitieren beispielsweise Banken von einem erwarteten Kreditwachstum im Zuge der wirtschaftlichen Erholung, aber auch von höheren Nettozinsmargen infolge steigender Langfristzinsen und einer steileren Zinskurve. Während diese Faktoren den Banksektor insgesamt vorübergehend beflügeln könnten, konzentriert sich Huber bei der Auswahl der Finanzinstitute vor allem auf unternehmensspezifische Faktoren und Merkmale, die nachhaltig steigende Wachstumsraten erwarten lassen.

Einige EM-Zentralbanken könnten bei steigender Inflation die Zinsen anheben müssen

Die Inflation könnte auch in den Schwellenländern (EM) zulegen. Andrew Keirle, Portfoliomanager der Emerging Markets Local Currency Bond-Strategie glaubt, dass eine Erholung der Ölpreise die Gesamtinflation in den Schwellenländern in den nächsten Monaten moderat nach oben drücken könnte. Bei der Kerninflation, also der Teuerungsrate ohne Nahrungsmittel und Energie, erwartet er jedoch einen weniger starken Anstieg, da es eine Weile dauern dürfte, bis sich die Produktionslücken schließen und die Wirtschaftsleistung wieder normalisiert.

Keirle glaubt, dass eine höhere Gesamtinflation eine Debatte auslösen könnte, ob die EM-Zentralbanken zur Eindämmung der für viele Schwellenländer historisch problematischen Inflation die Zinsen anheben müssen. Insgesamt geht er davon aus, dass die meisten EM-Zentralbanken die Zinsen in diesem Jahr jedoch beibehalten werden, solange die längerfristige Kerninflation nicht deutlich zulegt. Er weist allerdings darauf hin, dass die Zentralbanken von Brasilien und der Tschechischen Republik, in denen bereits erheblicher Inflationsdruck herrscht, schon bald an der Zinsschraube drehen könnten.

Höhere Renditen spiegeln ein positives Wirtschaftsumfeld wider

Bislang war die Fed bereit, die steigenden Treasury-Renditen zu tolerieren. Offenbar haben sich die Entscheidungsträger dagegen entschieden, Maßnahmen zur Senkung der Langfristrenditen zu ergreifen, indem sie die Zusammensetzung der Wertpapierkaufprogramme der Fed ändern und sich auf länger laufende Anleihen konzentrieren. Der internationale Chefvolkswirt Nikolaj Schmidt glaubt, dass die Fed deshalb nicht eingreift, weil sie der Ansicht ist, dass sich in der steileren Zinskurve lediglich ein erwarteter Wirtschaftsaufschwung und die aggressiven Fiskalpakete widerspiegeln.

Schmidt glaubt außerdem, dass es noch einen subtileren Grund für die abwartende Haltung der Fed geben könnte: Seiner Meinung nach befürchten die US-Währungshüter möglicherweise, eine Blase am Anleihemarkt zu erzeugen, wenn sie versuchen zu verhindern, dass die längerfristigen Renditen die besseren Wachstumsaussichten widerspiegeln (Anleihekurse und Renditen bewegen sich in entgegengesetzte Richtungen). Dies könnte das Risiko eines ungeordneten Ausverkaufs an den Anleihemärkten erhöhen, wenn die Zentralbank schließlich ihre expansive Politik zurückfährt.

Wertvolle Vielfalt der Sichtweisen

Ich glaube, dass unsere aktiven Portfolioverwalter davon profitieren, dass unsere Anlageexperten in Bezug darauf, welche Folgen die steigenden Zinsen in einem derart ungewöhnlichen Umfeld haben werden, verschiedene Sichtweisen einnehmen. Im gleichen Maße, in dem die moderne Weltwirtschaft im Jahr 2020 einen historisch beispiellosen Abschwung erlebt hat, bieten die ebenso beispiellosen geld- und haushaltspolitischen Konjunkturprogramme das Potenzial für eine atypisch schnelle Wirtschaftserholung im weiteren Jahresverlauf 2021. Ich glaube, dass wir in diesem unsicheren Umfeld bei T. Rowe Price von den verschiedenen Perspektiven unserer Experten profitieren, um die möglichen Marktszenarien im Zuge der fortschreitenden Konjunkturerholung besser zu steuern.

Wir glauben, dass unsere Portfoliomanager von diesen unterschiedlichen Sichtweisen profitieren, da sie dadurch verschiedene, möglicherweise von ihrer eigenen Prognose abweichende Szenarien prüfen können.

Wesentliche Risiken—Folgende Risiken sind für die in diesem Dokument dargestellten Strategien von wesentlicher Bedeutung:

Wachstumsaktien unterliegen den bei Anlagen an den Aktienmärkten üblichen Schwankungen, und ihr Kurs kann stärker schwanken als bei ertragsorientierten Aktien. Der Value-Ansatz ist mit dem Risiko verbunden, dass der Markt den inneren Wert eines Wertpapiers lange Zeit nicht erkennt oder dass sich die Einschätzung, dass eine Aktie unterbewertet ist, als falsch erweist. Dividendenausschüttungen werden nicht garantiert und können sich ändern. Internationale Anlagen können aufgrund von negativen Wechselkurseffekten, Unterschieden in der Marktstruktur und Liquidität sowie länderspezifischen, regionalen und wirtschaftlichen Entwicklungen höhere Risiken aufweisen als Anlagen in den USA. Die Risiken in Verbindung mit internationalen Anlagen sind bei Anlagen in den Schwellen- und Frontiermärkten erhöht. Die wirtschaftlichen Strukturen sind in den Schwellen- und Frontiermärkten üblicherweise weniger vielfältig und ausgereift, und ihre politischen Systeme sind weniger stabil als in den Industrieländern.

Schuldtitel können durch eine Verschlechterung der Finanzierungsbedingungen infolge von Ratingherabstufungen oder Ausfällen belastet werden, die sich auf den Wert einer Anlage negativ auswirken können. Festverzinsliche Wertpapiere unterliegen Kredit-, Liquiditäts- und Zinsrisiken sowie dem Risiko einer vorzeitigen Kündigung. Wenn die Zinsen steigen, sinken im Allgemeinen die Anleihekurse. Anlagen in Hochzinsanleihen sind mit einem größeren Kursschwankungs-, Illiquiditäts- und Ausfallrisiko verbunden als Anlagen in Wertpapieren mit höherem Rating. In Phasen, in denen keine oder niedrige Inflation herrscht, entwickeln sich andere Anleihesegmente, darunter US-Treasuries, potenziell besser als inflationsgeschützte Staatsanleihen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2021 / INVESTMENT INSIGHTS

April 2021 / INVESTMENT INSIGHTS