2021年4 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境

1. 市場見通し 2021年3月31日時点

- 経済正常化で繰越需要が解き放たれる一方、米国を中心に緩和的な金融政策と追加の財政出動で景気がなお下支えられるため、世界経済の成長ペースは特に2021年後半にかけて加速すると予想。

- コモディティ価格の上昇に加え、中央銀行が持続的な雇用の回復を優先しインフレ上振れを容認する姿勢を示しているため、経済成長の加速に伴ってインフレ期待も世界的に高まる見込み。

- 米国は積極的な財政出動が追い風となる可能性がある半面、アジアや欧州は米国より景気感応度が高いことから、景気回復からより恩恵を受ける可能性も。

- 主なリスクは、ワクチン接種のペース、変異ウイルス、各国が経済対策の財源確保のため増税に転じる可能性、地政学的懸念など。

2. ポートフォリオ・ポジショニング 2021年3月31日時点

- 株式対債券・キャッシュでは、2020年3月以降、バリュエーション拡大を伴う力強い上昇が続いたことでリスク/リターン特性の魅力度が低下したため、債券やキャッシュに対してややアンダーウェイトに変更。

- 債券では、金利感応度が低く、インフレ感応度が高いセクターを可能な限り選好。ポートフォリオの分散を図るためにキャッシュやアンコンストレインド債券戦略を活用。

- 株式では、より魅力的な相対バリュエーション、米国の追加財政支出に支えられた経済指標の継続的改善、金利上昇に着目し、バリュー株へのシフトを継続。

- 小型株は、2020年3月の底値から100%超上昇したため、オーバーウェイト幅をやや縮小。中小企業は積極的な財政政策や個人消費の恩恵を今後も受ける可能性があるものの、一部のセクターではバリュエーションが割高に。

- 為替では、米ドルは経済正常化期待と日米金利差の拡大、ユーロはワクチン遅延のキャッチアップ期待からそれぞれ上方修正。

3. 市場テーマ 2021年3月31日時点

バリュー株はグロース株との格差縮小

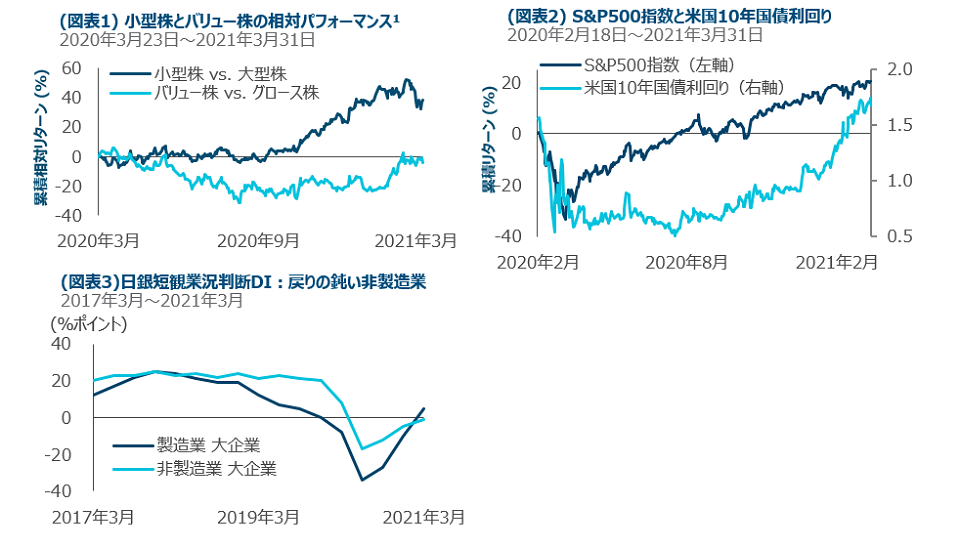

2020年末頃より投資家が世界経済の回復について一段と楽観的になるにつれ、小型株は急激に上昇し、2020年3月の底値から100%超値上がりしました。景気への感応度が高い中小企業は、景気回復序盤の牽引役となる傾向がありますが、その急速かつ凄まじい上昇ペースは突出しています。一方、同じく景気に敏感なバリュー株はまだ急落分を取り戻し始めたばかりです(図表1)。中小企業は経済正常化や米財政出動の恩恵を引き続き受ける可能性はあるものの、小型株のアウトパフォームはほぼ一巡した可能性があります。これに対し、バリュー株は今後も景気回復や経済対策、金利上昇、インフラ投資の恩恵を受ける可能性が高そうです。バリュー株は10年近くにわたりグロース株をアンダーパフォームしてきただけに、今回の循環的な上昇によりグロース株との格差が解消する可能性があります。

懸念すべき状況?

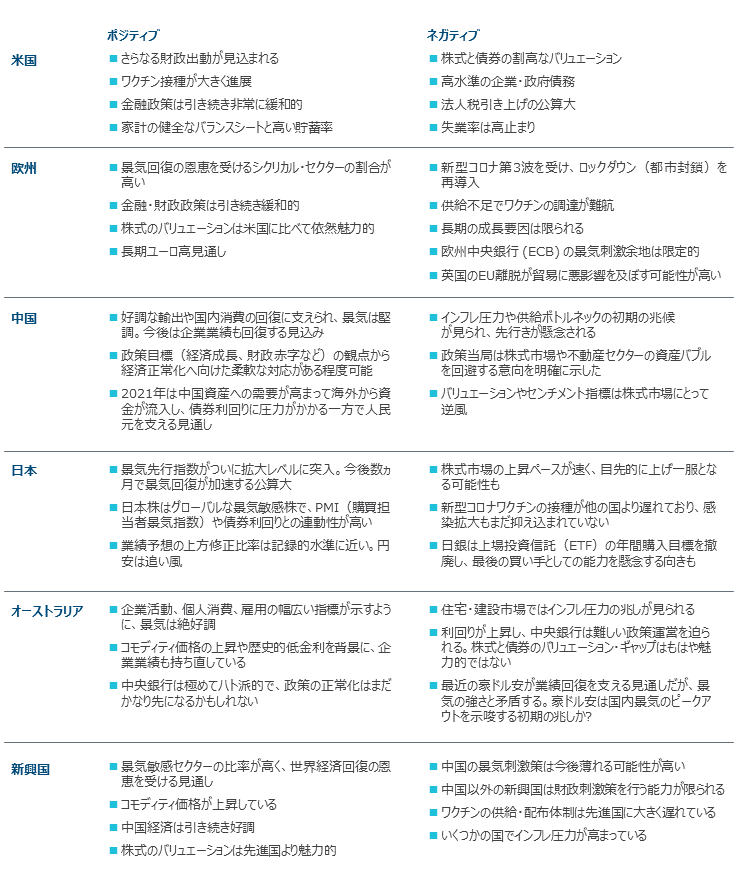

株式市場は揺るぎない楽観的な見通しを背景に上昇を続けており、S&P500指数は現在、コロナ前の水準を20%以上も上回っています。バリュエーションの上昇や一時的なリスク高まりに加え、ビットコイン、住宅価格、特別買収目的会社(SPAC)などミニバブルの兆候が散見されるものの、投資家は先行きをほとんど警戒していない様子です。債券利回りが上昇しており(図表2)、株式以外の投資先が存在しないことが要因と思われますが、投機筋の空売りポジションが個人投資家に狙い撃ちされたGameStop株のショート・スクイーズ(踏み上げ)、ファミリーオフィスのArchegos Capitalの巨額損失などを無視することはできません。このような出来事は、これまでであれば株式投資家の不安を誘う要因となりえましたが、こうした最近の悪材料は総じて個別の特異な事象と受け止められています。バリュエーションがさらに割高になり、こうした出来事がよりシステミックな株価急落を招くリスクが高まりかねません。さらなる金利上昇、インフレ、そして足元では増税の脅威が迫っており、システミック・リスクは既に存在しているのかもしれません。

堅調さを維持する株価と低迷する国内景況感:軍配が上がるのはどちらか?

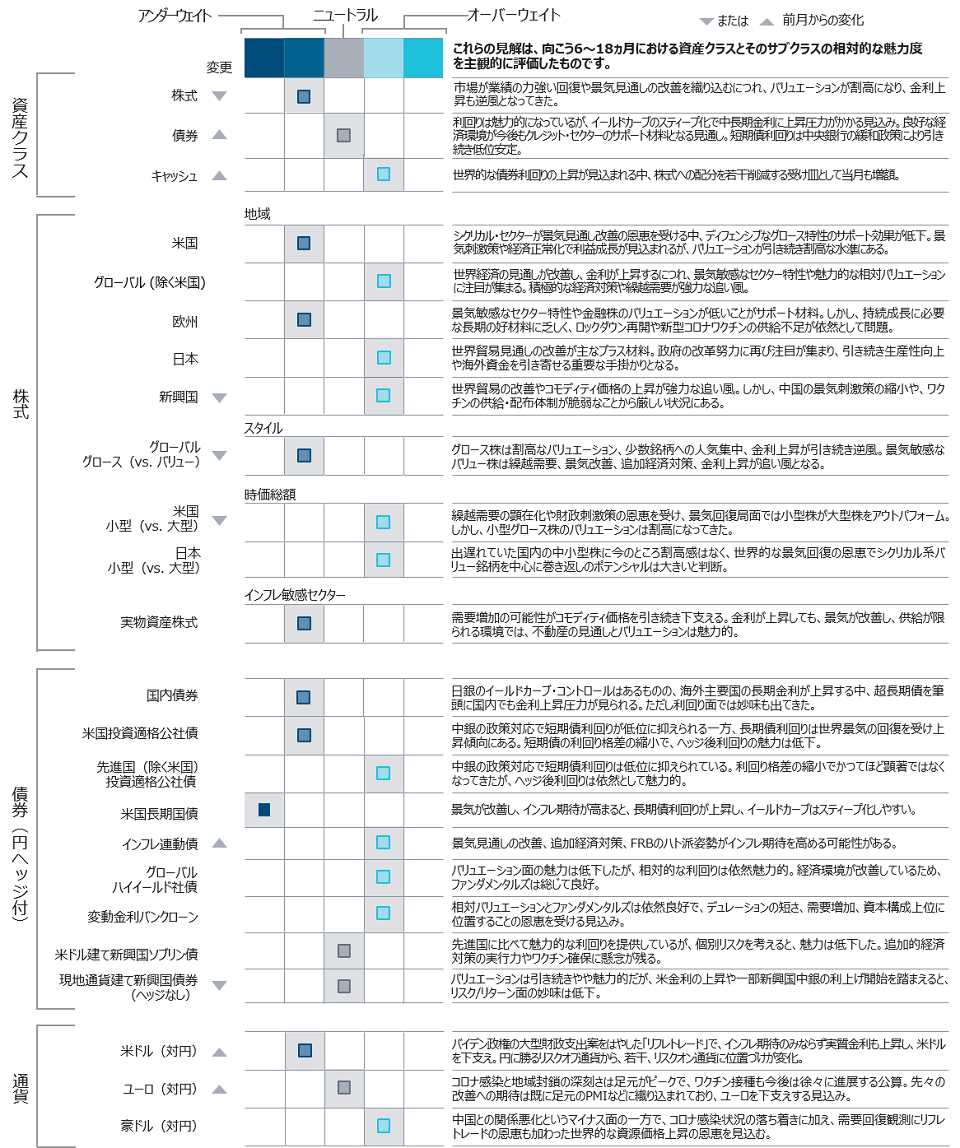

新型コロナウイルスに翻弄された2020年度でしたが、日本株は日経平均株価が54%高と戦後3番目の上昇率となりました。世界の設備投資の大幅な拡大が日本の大手製造業企業の株価を支援しており、2020年春以降に見られた国内のコロナ感染拡大は、必ずしも日本株の大きなマイナス材料となってはいないようです。しかし、内需が中心で就業者の7割を占めるサービス業は、度重なる緊急事態宣言、移動や外出、さらには営業の自粛などで疲弊の度が増しています。それが国内の設備投資や雇用の回復の遅れにも影響しつつあり、ひいては株価指数と国内景況感とのますますの乖離につながっているようです(図表3)。乖離は格差を生み、いずれ政治的な不安定化リスクも懸念されますが、目先は引き続き外需の牽引と、その一方で中堅サービス業の踏ん張りにより、ワクチンの普及までコロナ感染の第4波を乗り切れるかどうかが当面の日本経済ならびにマーケットの注目点となってくるでしょう。

1 小型株はラッセル2000インデックス、大型株はラッセル1000インデックス。バリュー株はラッセル1000バリュー・インデックス、グロース株はラッセル1000グロース・インデックス。

出所:スタンダード & プアーズ、ブルームバーグ・ファイナンス LP、ラッセル、ロンドン証券取引所グループ及び関連企業(LSEグループと総称)、ファクトセット・リサーチ・システムズ、日本銀行のデータを使ってティー・ロウ・プライスが分析。すべての権利はファクトセットに帰属します。後記の追加ディスクロージャーを参照。

過去の実績は将来のパフォーマンスを保証するものではありません。

4. 各国・地域の経済環境

5. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会