2021年6 月 / インサイト

高格付けの投資適格社債に注目

スプレッドが縮小した状況下、利回り向上の機会を見出す

サマリー

- 投資適格社債のバリュエーションは割高であり、ファンダメンタルズ面とテクニカル面の状況はまだ上向きだが、脆弱化しつつある。

- 現在のバリュエーション水準では下振れリスクの方が大きいと見受けられるものの、米国投資適格社債の上昇は続く可能性がある。

- 投資適格社債市場の中で、流動性と格付けがより高い分野においてポートフォリオの利回りを向上させる機会を見出している。

信用スプレッド1により計測される投資適格社債のバリュエーションは過去の水準と比較して割高であり、ファンダメンタルズ面とテクニカル面の状況はまだ上向きですが、脆弱化しつつあります。それと同時に、異例の力強い景気回復と大規模な政府の刺激策の中で「取り残される懸念」が引き続き市場への関心を促し、信用スプレッドをさらに縮小させる可能性があります。我々は投資適格社債のリスクに対して比較的保守的な姿勢を取っている一方で、格付けと流動性がより高い市場分野において追加利回りを獲得する機会を見出しています。

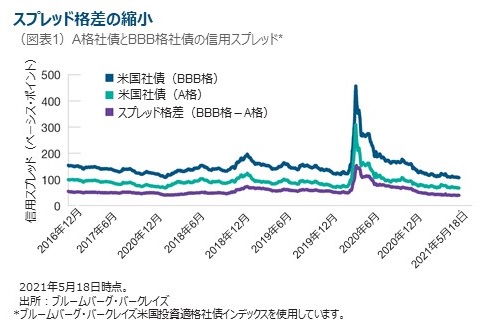

格付けおよびデュレーション調整後の信用スプレッドは過去最低水準

格付構成とデュレーション2の長期的な変化について調整した米国投資適格社債市場3の信用スプレッドは、2021年5月半ば時点で過去最低水準です。A格社債とBBB格社債のスプレッド格差も小さいため、投資適格級内でより格付けの低い債券へ投資をしても追加スプレッドを得ることは出来ません。類似する発行体のより長期の債券に投資することで追加的に得られるスプレッドを表すクレジット・カーブも比較的フラットであるため、より長期の債券へシフトすることによるスプレッドの利点も失われます。

短期的なテクニカル状況はあまりサポーティブではない

需要と供給の動向を捉えるテクニカル状況は、投資適格社債に関して目先的にはあまりサポーティブではありません。2021年4月までの発行は予想を上回りましたが、新規供給の水準は、新型コロナウイルスの世界的な感染拡大の中で企業が債券発行による資金調達に殺到した2020年の同期間を下回りました。合併・買収行動は2021年後半に向けて増加すると予想しており、買収側の企業は買収資金を賄うために債券を新規発行するケースが多いことから、供給圧力が増す可能性があります。

需要面では、海外から米国投資適格社債市場への資金流入は鈍化してきました。しかしながら、信用スプレッドの大幅な拡大は、より魅力的なバリュエーションに乗じようとする需要を再び喚起すると考えます。こうした行動は2021年3月に見られました。信用スプレッドは緩やかに拡大した後に、買い手が市場に戻ったため直ちに縮小したのです。米国投資適格社債は世界の投資家に魅力的な利回りを依然として提供しており、下振れリスクはある程度抑制されると見ています。

ファンダメンタルズはまだ改善しているがピークアウト

投資適格社債発行体のファンダメンタルズはまだ改善しており、信用格付け維持に貢献していますが、財務内容の健全性の向上ペースは今やピークをつけたと見受けられます。2021年4-6月期を過ぎて、S&P500指数構成企業(その多くが投資適格社債を発行しています)の売上高および利益成長率は、2021年前半に見られた高水準から低下すると予想しています。

2020年に投資適格社債発行体は、債券の新規発行によって手元資金を大幅に積み増しました。当社の投資適格社債アナリストは、担当する企業が手元資金の活用によって、保有する余剰資金の水準が2020年末から2021年末までに約80%低下すると予想しています。また、より多くの発行体が手元資金を設備投資や財務内容の強化ではなく自社株買いや増配に振り向けており、それが株価を下支えしています。

格付けと流動性がより高い分野に利回りを向上させる機会が存在

これらのリスク要因を念頭に置いた上で、現在の景気拡大は異常に力強く、金融・財政刺激策の規模は歴史的にも大規模であると認識しています。現在のバリュエーション水準では下振れリスクの方が大きいと見受けられるものの、米国投資適格社債の上昇余地はまだあると見ています。その結果、現在のように信用スプレッドが縮小していても、投資適格社債の継続保有しつつ、比較的保守的な姿勢で臨む方針です。

投資適格社債市場の中で、銀行や電気通信などの産業セクターを含む、流動性と格付けがより高い分野においてポートフォリオの利回りを向上させる機会があると見ています。

また、一般的にデュレーション・リスク対比でより高いスプレッドを提供する短期・中期の債券を選好する傾向があります。この傾向は、より長期の債券からは限定的なスプレッド・プレミアムしか得られず、高いデュレーション・リスクを伴っている現在の環境下において、特に当てはまります。

また、CDXとして知られるクレジット・デフォルト・スワップ4のインデックスは、裏付けとなる現物債券より流動性が著しく高く、バリュエーションが魅力的な傾向があり、投資適格社債へのエクスポージャーを効率的に追加または削減する有益なツールとなり得ます。

今後の注目ポイント

経済活動がより全面的に再開する中、インフレ率が上昇する可能性は、メディアの関心を大いに集めてきました。インフレは時間の経過とともに債券が支払うクーポンの価値を毀損する一方で、いずれ労働コストを上昇させる可能性もあります。労働コストの上昇は、投資適格社債発行体の利益率を低下させ、格下げ圧力となる可能性があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会