2021年6 月 / インサイト

世界経済の回復に伴い、日本は注目を集める

世界経済回復から大きな恩恵を受ける日本株の見通しは明るい

サマリー

- 景気サイクルの現段階における日本株の見通しは良好である。

- 循環的な性質を有する日本株は予想される世界需要回復の恩恵を大きく受ける。

- 構造的な市場改革の継続や、長期的な成長トレンドの加速により、2021年以降も一段と楽観的な見通しができる。

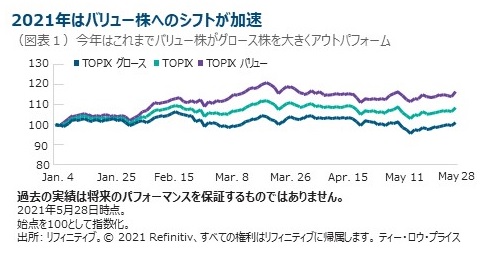

2021年前半の日本株は堅調に推移し、TOPIXは8.52%上昇しましたが (5月28日時点)、他の主要市場に比べると見劣りします。これは2020年に日本株が力強くアウトパフォームした反動に加え、新型コロナワクチン接種の遅れや最近は東京を含む一部地域における緊急事態宣言の発令など日本独自の問題も反映しています。

2021年前半の最大の市場テーマは、グロース株からバリュー株へのローテーションです。この流れは2020年末から始まり、ファイザー社のコロナワクチンが登場した2021年2月から本格化しました。日本ではその承認に時間を要したことでワクチン接種が遅れていますが、ワクチン普及に伴う経済再開期待から割安な景気敏感特性を持つバリュー株へのシフトが進みました。

一方、政府や中央銀行による財政・金融面の大規模な経済対策が必然的にインフレ圧力を押し上げるとの見方から、投資家はグロース株の利益を確定し、バリュー株やクオリティの低い景気敏感株に乗り換えています。

2021年に入り、割安に放置されていた分野に投資マネーが流入し、景気回復サイクル序盤に好成績を上げる傾向にある銀行や自動車、特にコモディティ関連セクターといったバリュー株が大きくアウトパフォームしました(図表1)。ローテーションは顕著ですが、株価がより「正常な」水準まで上昇してきたため、循環物色はほぼ一巡したと考えています。

我々は、長期の成長機会を提供する多くの持続成長分野を引き続き有望視しています。これらの分野の多くの企業は現在、バリュエーションが数年来の低水準にあります。これらは高い自己資本利益率(ROE)の維持や、長期的な市場シェア拡大が期待できる革新的かつ強靭な企業です。コロナ禍は工場の自動化やeコマース、デジタル化、遠隔医療、フィンテック、環境技術などすでに存在した持続的な成長トレンドを加速させました。同時に、競争環境が改善したことで、好位置にある強靭な企業がより力強さを増す可能性が高いことを意味します。

財政・金融面のサポートは健在

2020年8月、首相として在職期間歴代最長の安倍晋三氏が健康上の理由から辞意を表明しました。突然の発表を受け、構造改革で日本を変えた「アベノミクス」 が終焉するとの懸念が強まりました。しかし、官房長官として安倍氏を長年支えた菅義偉氏が与党・自民党の総裁選で圧勝し、首相に就任しました。この結果、政治面の継続性と安定がもたらされただけではなく、アベノミクスの構造改革プログラム継続が確実になりました。

菅首相は就任以来、歳出拡大や構造改革に一層注力しており、経済成長を引き続き日本の最優先課題に掲げています。また、2050年までに温室効果ガス排出量を実質ゼロにすると公約しました。菅政権は石炭火力発電に係る方針を転換し、再生可能エネルギーのイノベーションを進める意向です。金融面では、日本銀行の黒田総裁が超緩和政策を維持する姿勢を繰り返し表明しました。

国会では、社会保障費や防衛費の増額、コロナ対策費を盛り込んだ過去最大の106.61兆円の2021年度予算が承認されました。日銀は金融政策運営の見直し結果を公表し、緩和策を長期間維持する姿勢を改めて示し、イールドカーブ・コントロールについても柔軟性を高めつつ継続することを示唆しました。

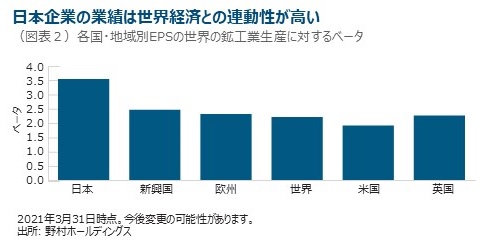

経済統計では、2020年10-12月期のGDP成長率が中国向けを中心に好調な輸出、個人消費、設備投資に支えられ、予想を上回る年率12.7%となりました。これは企業業績が世界経済の動向や輸出の伸びに左右されやすい日本株にとって良い兆候です(図表2)。

2021年後半の注目材料:ワクチン、緊急事態宣言、東京五輪

日本は都市の人口密度が高く、高齢化が進んでいる割に、他国に比べると新型コロナ感染の抑制に成功しており、死亡率も比較的低い水準にあります。とはいえ、最近は日本でも新規感染者数が急増し、首都圏など複数の地域で緊急事態宣言が発令されました。これは懸念される事態ですが、現状は欧米のロックダウン(都市封鎖)や昨春の日本の緊急事態宣言時ほど制限が厳しくありません。現在、営業短縮や外出自粛の要請が出されているのは4県に限られます。日本は世界の大半の国に比べてこれまでの感染拡大局面で効果的に対処してきました。東京五輪開催に前向きな姿勢を示している日本政府は、感染拡大を必死で食い止めようとするでしょう。日本がこれまで感染の抑制に成功してきたことに加え、今後はワクチン接種が進む見通しであるため、足元の感染拡大にもうまく対処できると予想しています。

今後の展望

景気回復への道筋は不透明感が強く、ワクチン接種状況、感染の「新たな波」の可能性、感染拡大に対する国内外の公衆衛生面の対応などに左右されます。

それでも、世界経済は2021年以降も回復が定着し、そのすそ野が広がり、徐々に「正常」に近い状態に戻ると考えています。最も循環性が高く、オープンな市場である日本は世界経済の動向に左右されやすく、世界経済回復の大きな恩恵を受けると考えています。また、日本の最大の貿易相手国である中国の急速な景気回復は強力な追い風となります。

国内経済や世界経済が幅広く回復する中、株式市場がサイクルの次のステージに入るにつれ、我々は引き続き、日本はアクティブ運用に大変適した状況にあると考えています。投資家のポートフォリオにおいて日本株はアンダーウェイトになっているのに加え、コーポレート・ガバナンス面でも改革が進むなど、ポジティブな変化が起きており、特に期待が持てます。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会