2021年6 月 / インサイト

グリーンボンドブームへの対応で留意すべき4つのポイント

グリーンボンドは発行急増で、買い手の見る目が問われる

サマリー

- ESG(環境・社会・ガバナンス)債は発行額がここ数年大きく伸びており、その原動力となっているのが環境に配慮したプロジェクトの資金を調達するグリーンボンド(環境債)である。

- しかし、グリーンボンド市場の成長に伴い、統一された国際的な基準の欠如や、環境対策を装う「グリーンウォッシュ」のリスクなど、いくつかの問題が浮き彫りになってきた。

- グリーンボンド市場が成熟するにつれ、意欲的かつ信頼できるフレームワークを有する発行体が報われると確信している。

ESG問題に焦点を当てた債券の発行が近年爆発的に伸びており、責任投資(RI)が債券運用の最前線で注目されるようになりました。環境に配慮したプロジェクトの資金を調達する「グリーン」ボンドがその原動力となっています。市場の発展に伴い運用会社にとって大きなチャンスが生まれ、利回りの源泉となりうる新たな機会や、非常に人気のある環境意識の高いプロジェクトなどに幅広くアクセスできるようになりました。

しかし、人気の高まりとは裏腹に、グリーンボンド市場には資産運用会社が直面する独特の問題が潜んでいます。例えば、グリーンボンドは通常の債券に比べて利回りが低いにも関わらず、その定義やレポーティングに関する実行可能かつ具体的な基準が存在しません。

また、「グリーン」の定義が非常に幅広いことから、グリーンボンドは千差万別で、中には実態が伴わない「グリーンウォッシュ」商品も出回っています。グリーンボンドが企業ではなくプロジェクトに紐づいていることに起因するガバナンスの問題も争点となっています。

市場が成長するにつれ、より多くの事象が発生し、資産運用会社が当市場を改めて見直す契機となるでしょう。我々は環境問題に対し一貫したコミットメントを示す企業が長期的には報われると確信しており、グリーンボンド特有の落とし穴を避けるために、投資家は銘柄選択において長期的なアプローチを採用すべきだと考えています。

グリーンボンドがESG債ブームを牽引

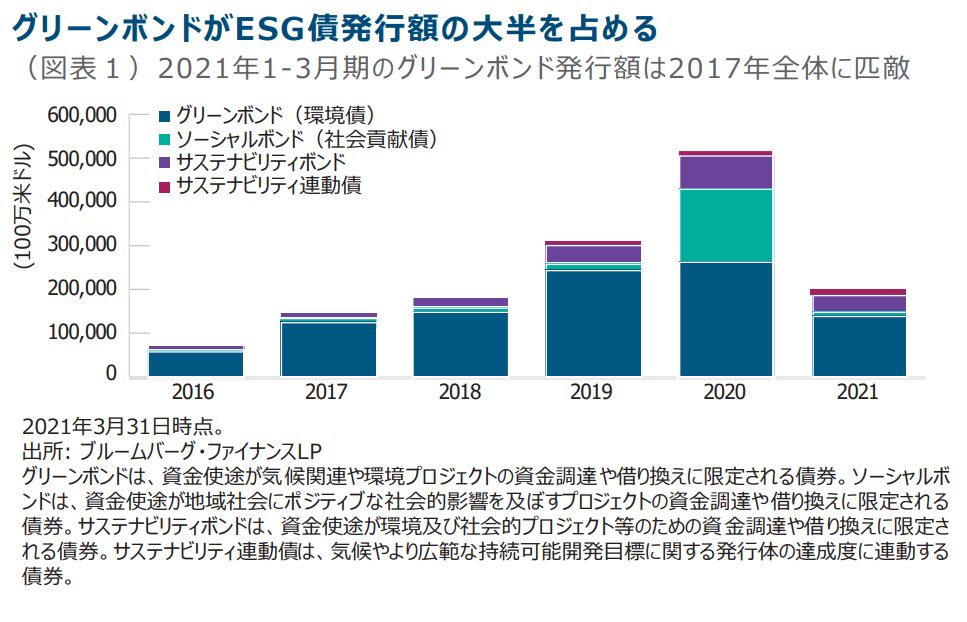

昨年は雇用創出のためソーシャルボンド(社会貢献債)の発行が急増しましたが、近年はグリーンボンドがESG債市場を席巻しており、2016年から2019年まで全体の70~85%を占めました(図表1)。昨年はコロナ禍に苦しむ加盟国支援のため欧州連合(EU)が債券を発行する「緊急時失業リスク緩和支援(SURE)」プログラムの影響でソーシャルボンドが躍進しましたが、グリーンボンドの発行額は絶対ベースではまだ増えています。発行額は2021年1-3月期だけで1,170億米ドルを超えており、2017年全体の発行額が1,209億米ドルだったことを考えると、この資産クラスは今後も伸びが期待できることは明らかです。

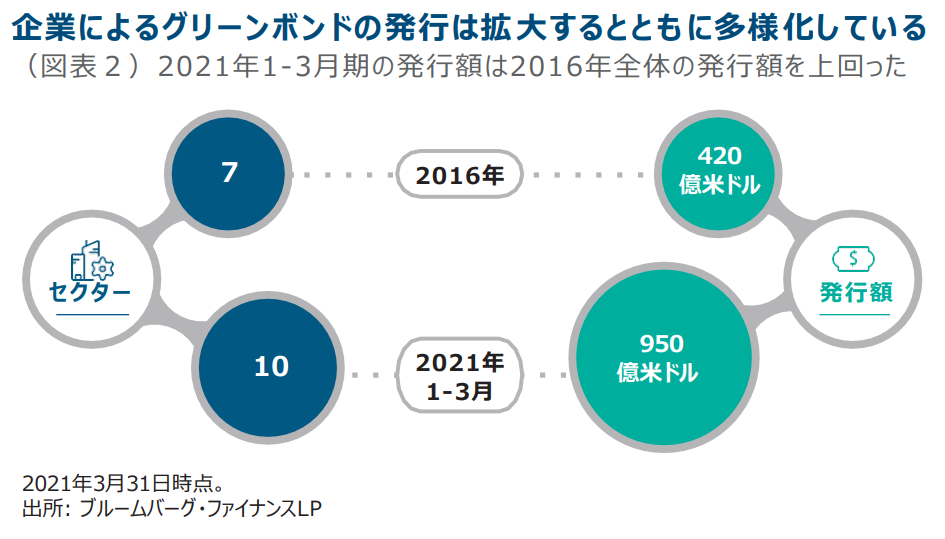

グリーンボンド市場の多様性が増していることも継続的な成長を支える可能性があります。発行体は金融や公益、ソブリンが主流ですが、他のセクターによる発行も増えており、この資産クラスが成熟化する兆しかもしれません。

2021年1-3月期にグリーンボンドを発行したのは10セクターに上り、過去5年で最も多くのセクターが発行しました。それと同時に発行金額も増えています(図表2)。

Daimler、Volkswagen、Volvoなど著名企業も同市場に参入しており、いずれも2020年終盤に初めて起債しました。

ESG債の需要が大変強い状況下、グリーンボンドの発行が増えています。しかし、需要と供給ともに絶好調な時こそ、投資家は注意する必要があります。特に、グリーンボンドの発行体が市場で売り出す商品の複雑さはしばしば過小評価されており、投資家は先々、思わぬ波乱に見舞われる可能性があります。

ESG債はより深い分析が求められる

投資家が冒すリスクの一つは、債券の中身をよく吟味しないことであり、その原因は二つ挙げられます。まず、投資家の需要が増えると、グリーン適格資産への配分許容度も増えます。

グリーン適格資産への配分額増加に伴い、投資家が自力で投資候補銘柄の適切な調査を行うことが困難になる可能性があります。その結果、ESGとは名ばかりで環境への配慮よりも利益追求を目的に発行された「グリーンウォッシュ」債券を購入する恐れがあります。

市場の構造変化以外に、債券そのものの分析も鍵となります。債券が企業ではなく環境プロジェクトと結びついていることを理解しておくことが特に重要です。表面上これは些細な点のように見えるかもしれませんが、債券が企業ではなく特定のプロジェクトに結び付いていることで、企業の環境に配慮した提案とそのビジネス慣行の間に一種の認知的不協和(自身の認知とは別の矛盾する認知を抱えた状態)が生じかねません。例えば、温室効果ガス削減プロジェクトのための資金調達は魅力的な提案かもしれませんが、その企業の総排出量が前年より増えたら、一体そこに価値はあるのでしょうか?

より現実的なレベルでは、債券、プロジェクト、企業がそれぞれ独立した存在であることを考慮しないと、投資家は被害を被る場合があります。一例として、Mexico City Airport Trust が首都の新空港建設のため2016年と2017年に発行したグリーンボンドが挙げられます。この発行体はMoody’sとS&Pからグリーン適格の評価を得た債券発行を通じ60億米ドルを調達しました。

しかし、2018年、メキシコ新政権が空港建設を中止したことから、そのグリーンボンドはMoody’sなどから格下げされました。グリーン適格プロジェクトの資金調達という目的がなくなったにも関わらず、債券は未だにグリーンという名称を維持しています。

もう一つの例は、独RWE傘下の再生可能エネルギー企業Innogyが2017年に発行したグリーンボンドです。調達した8.5億ユーロは欧州5ヵ所の風力発電所の建設資金の借り換えに使われる予定でしたが、RWEとライバルのE.ONが翌年発表した子会社を含むM&Aにより、E.ONがInnogyとその債務の大半を引き継ぐこととなりました。風力発電所は引き続きRWEの傘下にあります。最終的にInnogyの調達資金は再生エネルギーの送電網プロジェクトに転用されましたが、この出来事は、グリーンボンド・プロジェクトを債券の資金源から切り離すことがどれだけ簡単かを浮き彫りにしました。

グリーンボンドの基準は改善の必要あり

国際的な基準が透明性や強制力を欠く点も状況をより悪化させています。国際資本市場協会(ICMA)のガイドライン、ICMA原則に基づきパリ協定に準拠した広範な気候債券イニシアチブ、EU独自の基準やグリーンボンドに関するタクソノミーなど一定レベルの精査や監視は存在しますが、これらの措置はあくまで自発的なもので、強制力はありません。

さらに、サステナビリティ債の格付機関は債券の審査を行う一方で、ESG格付けの付与を通じて企業から手数料を徴収するケースもあり、本質的な利益相反が生じます。

そもそも誰がグリーンボンドの認定を行う資格を有するかがこの問題の根底にあります。グリーンボンドに限らず、ESG債はすべて自己申告制で、発行体が起債時に「グリーンボンド」という呼び名を使いさえすればグリーンボンドと見なされます。一定の基準や格付けの存在は、発行体自身がグリーンと呼ぶ債券の本質的リスクを低下させるものの、グリーンの名を冠する債券に適用される執行可能なルールや規制に市場が全幅の信頼を置くようになるには、多数の課題を克服する必要があります。

リスクは同じだが、コストはより大きい

こうした要因とともに、投資家はグリーンボンド購入時にかかる追加費用を考慮する必要があります。同じ企業が発行するグリーンボンドとその他の債券に構造上の違いはなく、表面上のリスクは同等です。にもかかわらず前者にはプレミアム、いわゆる「グリーニアム」が付きます。この傾向は複数市場で見られますが、米国では特に顕著で、残存10年超のグリーンボンドはスプレッドが通常の債券より平均で10bps前後狭い状況です。グリーンという名称に絡む前述の問題を考えると、これは投資家の間に混乱を引き起こす原因となる可能性があります。

グリーンボンドはその名称以外の点に注目

従って、投資家がグリーンボンドの購入を検討する際にこうした要因を考慮することは極めて重要です。同市場は投資機会を提供する半面、調査や準備が不十分だと問題が生じることもあり得ます。

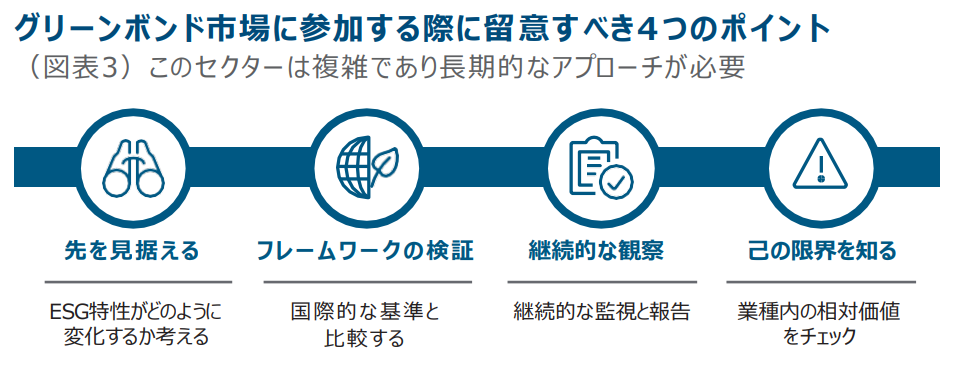

グリーンボンドへのアプローチでは、ファンダメンタル・リサーチと協調的な発想を組み合わせ、ラベル以外の中身を検証することが大切です。このため、環境にフォーカスした債券への投資を考える場合、以下の4つの点に留意すべきと考えています。

先を見据える:現時点での企業の ESG特性の分析は、やるべき仕事の半分に過ぎません。銘柄選択においては、企業の現状を環境から切り離された独立した存在として捉えるのではなく、企業のESG特性が将来どのように変化するかを予測することが大切です。

フレームワークの検証:グリーンウォッシュのリスクを考えると、債券のグリーン度合いを判断する上で、発行体のフレームワークが既存の国際基準とどの程度合致してるかを評価することが重要です。その際、適格性に関する外部評価(セカンドオピニオン)を得ることも有用です。

継続的な観察:発行後の継続的な監視と報告は、企業がコミットメントを順守しているかを確認する上で役立ちます。調達資金の使途の分析(信頼性や起債に向けた説明会での意欲と資金が実際に使用されるまでの経過)もESGに対する企業の姿勢を判断する際に役立ちます。

己の限界を知る:環境への配慮が焦点となる一方、グリーニアムによってバリュエーションがより割高な時は特に業界内の相対価値も考慮すべき重要なポイントです。

ESGを意識した投資は現在、債券分野に根付いており、グリーンボンドの台頭はその証左です。近年は需要と供給が圧倒的に強く、環境意識の高い崇高な投資目的がグリーンボンドを悪用する発行体によって台無しにされる点を懸念する必要があります。しかし、我々は環境に関する意欲的かつ信頼に値するフレームワークを提示する発行体が長期的には報われると確信しており、投資家は銘柄を選択する際に留意するべきだと考えています。

重要情報

当資料は、ティー・ロウ・プライス・インターナショナル・リミテッドが情報提供等の目的で作成したものを、ティー・ロウ・プライスジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライス・インターナショナル・リミテッドの書面 による同意のない限り他に転載することはできません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.242%(消費税8%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

〒100-6607 東京都千代田区丸の内1-9-2グラントウキョウサウスタワー7F

電話番号 03-6758-3820(代表)

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人 日本投資顧問業協会/一般社団法人 投資信託協会