2021年2 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境

1. 市場テーマ2021年1月31日時点

変異する市場の期待

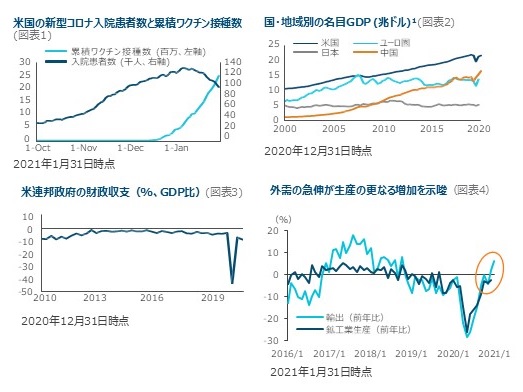

新型コロナウイルスのワクチン接種が始まろうとした矢先に、英国、ブラジル、南アフリカで発見された死亡率がより高い可能性のある変異種が広がり、世界経済の回復見通しに変化が生じ始めています。潜在的に感染力や毒性の強い変異種の発生を受け英国やユーロ圏を中心にロックダウン(都市封鎖)が再導入され、一部の地域では「景気二番底」懸念が台頭してきました。モデルナなどが開発したワクチンは変異種に対しても有効と報じられていますが、急激に変異する恐れもあることから、各国はウイルス封じ込めにむけてワクチン接種を急がざるを得ない状況です。変異種は多くの地域がワクチン不足や保存・配布の問題に直面するのと同時期に出現しました。今後数ヵ月が新型コロナウイルスとの闘いにおける正念場とみられ、その抑制に時間がかかればかかるほど、人命や世界経済への打撃は大きくなるでしょう(図表1)。

飛躍する中国経済

他国が景気立て直しに苦戦する中、中国は昨年の成長率が2.3%と、主要国で唯一プラス成長を記録しました。2020年10-12月期の成長率は設備投資や輸出の伸びに支えられ前年同期比6.5%と好調でした。中国経済は一気にコロナ前の水準まで回復し、GDP世界一への道を歩んでいます(図表2)。中国のV字回復は、早い段階に厳格なロックダウンで新型コロナウイルスを抑え込んだことと、財政・金融両面における大規模経済対策が大きな要因です。インフラ重視の景気刺激策や、マスクから在宅勤務に関する家具・家電に至る広範なコロナ特需を受けて輸出が伸びる一方、新型コロナウイルスの影響を最も強く受けた小売業の不振が響き国内消費は3.9%減少しました。中国は何年も前から貿易依存度を下げ、国内消費増加に向けた取り組みをしてきたため、消費の落ち込みは一時的なものとなる可能性が高いでしょう。

初日からアクセル全開のバイデン政権

バイデン政権はコロナ撲滅を最優先課題に掲げる一方、規制に関する大統領令を矢継ぎ早に打ち出しています。前政権はエネルギー業界を中心に規制緩和に力を入れてきましたが、バイデン政権は気候変動やグリーンエネルギーから格差是正に至る幅広い分野で再び規制を強化しています。バイデン大統領は就任当日、国有地での石油・ガス鉱区の新規リース権許可を一時停止し、カナダの油田と米メキシコ湾岸の製油所を結ぶ「Keystone XL」プロジェクトを中止したほか、地球温暖化対策の国際的な枠組みである「パリ協定」に復帰しました。議会民主党も公約実現に向けて迅速な行動を起こしており、実施済みの計4兆ドルの景気刺激策に加え、1.9兆ドルの追加対策の早期実現を目指し、上院で60票の賛成が必要な予算案を単純多数で成立させるため「財政調整措置」の使用を検討する可能性があります(図表3)。新政権は発足したばかりですが、民主党は、ねじれ議会が想定されていた時に市場参加者が予想したよりも迅速かつ単独での法案成立を目指して行動しています。

ミクロでは日本企業のコスト管理、マクロでは流動性と外需回復が日本株を押し上げ

日本株は年明け以降も堅調に推移しています。日経平均株価で見ると2月15日に3万円を上抜けて1990年8月以来の高値水準ですが、機関投資家の利用が多い配当込みTOPIXは既にバブル期の高値を抜け、史上最高値を更新しています。バイデン新政権の大型追加経済対策の実現可能性が高まり、コロナ危機後に世界中で行われてきた未曽有の金融緩和や累次の財政出動とも相まって、潤沢な流動性が様々なリスク資産価格を押し上げており、その恩恵が日本株にも及んでいます。ただし、それだけではなく、日本企業の機動的なコスト削減に世界的な需要の急回復が重なり、業績面でもポジティブ・サプライズが続いていることが日本株の支援材料となっています。マクロ面でも、輸出の回復が生産の増加につながる日本経済の伝統的な景気の伝播経路は現在でも健在のようです(図表4)。

過去の実績は将来のパフォーマンスを保証するものではありません。

出所: 米疾病予防管理センター(CDC)、Covid Tracking Project(covidtracking.com)、米商務省経済分析局/ヘイバー・アナリティクス、米財務省/ヘイバー・アナリティクス、財務省「貿易統計(速報)」、経済産業省「鉱工業指数」。

1 数値は年次、米ドルベース。

2. 各国・地域の経済環境

| ポジティブ | ネガティブ | |

|---|---|---|

| 米国 |

|

|

| 欧州 |

|

|

| 中国 |

|

|

| 日本 |

|

|

| オーストラリア |

|

|

| 新興国 |

|

|

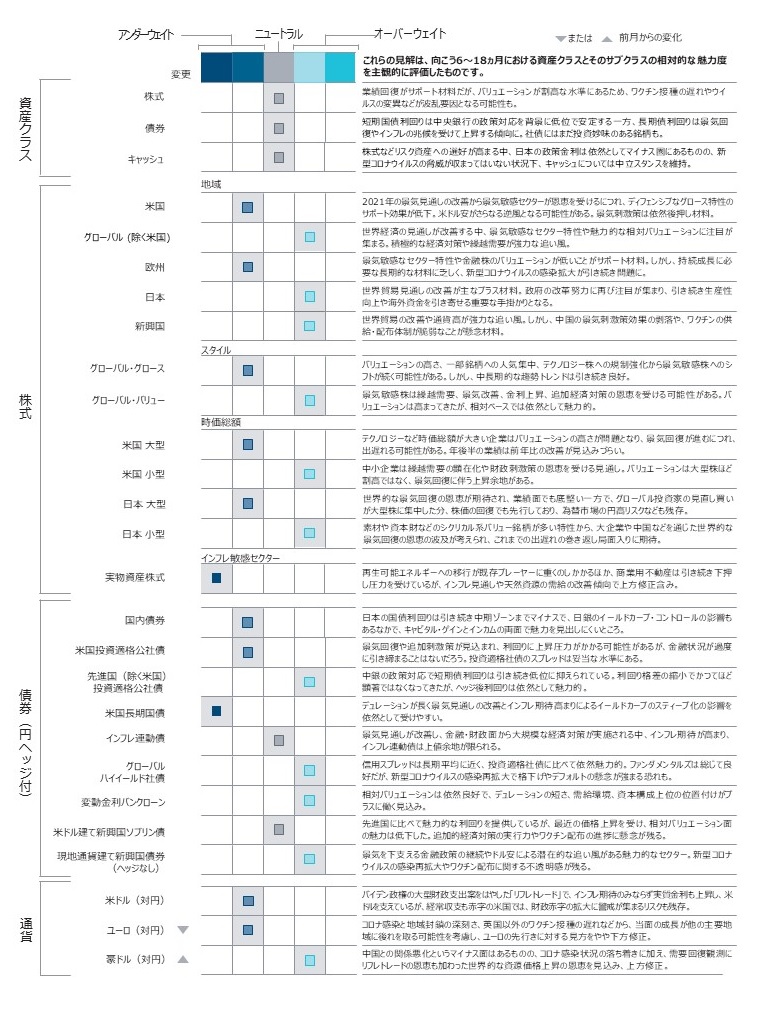

3. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会