2021年2 月 / インサイト

永久凍土融解によりロシア企業が直面する問題

気候変動リスクが上昇

サマリー

- 永久凍土融解は地盤の耐力(地耐力)とインフラの安定性を毀損し、気候変動を加速させる可能性がある

- 企業は今後より頻繁に設備の状況をモニタリングする必要があることから、永久凍土地域で事業を営む企業は設備投資コストの増大が想定される

- 永久凍土融解が各企業へ及ぼす影響を評価し、債券のバリュエーションに組み入れることは必須である

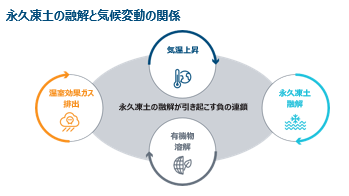

世界的な気温上昇により永久凍土(2年以上にわたって温度が0℃以下の地盤)が融解しはじめています。永久凍土地域で事業を営むロシアの鉱業・エネルギー関連企業にとってはこのような気候変動は地盤の脆弱化を招き、インフラに損害を与える可能性があることから重要なリスク要因です。

今後は永久凍土の状況を観察し、必要に応じて設備の強化を図るために追加的な投資が必要となる可能性があります。

このような状況を踏まえ、我々は債券資産クラスにおいても精査し、融解リスクの影響に晒される可能性がある企業の評価にあたり環境面のリスク要因を反映しました。

融解リスクを理解する

何十年もの間、ロシアの国土の50%以上を占める永久凍土地域では、世界平均を上回るペースで気温上昇が続いています。その結果、永久凍土(土壌、岩、砂が氷で固まっている状態)が融解し始めており、以下のリスクが生じています。

- メタンや一酸化炭素等、温室効果ガスが大気に排出され、気候変動ペースが加速する

- 地耐力やインフラの安定性が脅かされる

ロシアでは永久凍土の融解は最近発生した現象ではありませんが、1970年代以降の気温の継続的な上昇によりそのペースは今後さらに加速すると見込まれます。

永久凍土地域で業務を営む企業にとっては、永久凍土上にある設備をより頻繁にモニタリングする必要が生じることから設備投資費用が増大する見込みです。例えば、地盤の温度確認や断熱材、冷却装置等に関連した支出が今後必要になるかもしれません。インフラ管理のための安全装置や設備増強のための是正措置も必要と見られ、企業にとってはコスト増加を意味します。

投資またはモニタリングやメンテナンスが不十分だと、設備の破損や漏出の可能性が高まることから、そのリスクは潜在的に非常に大きなものとなりえます。

何らかの事故が起こった場合のクリーンアップのコストのみならず、気候変動や環境リスクへの投資家の関心が高まるなか、企業の評判や信用が毀損するリスクもあります。以上から、永久凍土の融解の影響を受けるロシアの企業にとってテールリスクは高まっていると見ています。そのため、このようなリスク要因と将来の設備投資費用の増大をボトムアップのリサーチプロセスに統合することが肝要です。

リスクがあるのは?

ロシアでは、産業活動の多くが永久凍土地域で行われており、潜在的な融解リスクを孕む資産の価値は2,500億米ドル1近くに上ります。

ガスの90%2近く、原油の30%2近くが既に地耐力が悪化している可能性がある永久凍土地域で産出さており、原油・ガス産業のアップストリーム事業はこのリスクにさらされています。

ガス産業については、輸送前に生産井の近辺で加工する必要がある点もリスク要因です。

また、鉄道やパイプラインを介した輸送は永久凍土地域を横断することから、原油・ガスのミッドストリーム事業を担う企業もリスクを抱えています。

金属・鉱業分野では、融解の結果、地盤の地耐力が不安定になることで生産設備、貯蔵、電力供給に影響が及んだり、鉱滓ダム決壊の結果としてその影響が現れると見ています。

露天掘鉱山の運営会社は永久凍土より下の地層で事業を営む地下の鉱山運営会社と比べてより大きなリスクにさらされています。

リサーチプロセスにおいて融解リスクを把握

融解リスクにさらされている企業についてはボトムアップのリサーチプロセスにおいて下記3つの点を評価します。

1. 資産の所在地

場所によってリスクの度合いは異なることから所在地を把握することは重要です。例えば、ヤマル半島、ペチョラ、ノリリスク、ヤクーチャ地域の永久凍土は流送土砂よりも溶けやすい氷の割合が高く、これらの地域に資産を有する企業は潜在的により大きなリスクを抱えています。

2. 資産の状態

地耐力がどの程度悪化しているかを把握することが重要です。企業によっては地耐力の大幅な劣化が既に起こっている場合もあれば、劣化が限定的な場合もあります。

近代的な設備基盤を擁する企業は古い設備基盤を擁する企業と比べて融解リスクや気温の変化への耐久性を備えていることから、設備の経過年数は重要な点です。

3. 設備投資増への対応能力

資産の所在地と状態を評価した後、財務基盤を評価し、今後想定される設備投資増に対応できるかを精査します。概して、ロシアの発行体の殆どは強固な財務基盤を有しており、追加的な設備投資に対応できると見込まれますが、企業によっては減配や新発債発行による資金調達を行う可能性もあります。

上記の分析を補完するために、クレジット・アナリストは、発行体ごとの環境、社会、ガバナンス(ESG)関連の取り組みやESGに係るテーマ別調査を提供する責任投資チームのメンバーと協働します。責任投資リサーチ部門が構築した独自の責任投資モデル(RIIM)は、発行体レベルにおけるESG関連のリスク上昇や改善を認知するのに役立ちます。RIIMは気候変動関連の問題も網羅しています。クレジット・アナリストと責任投資リサーチ部門との協働アプローチは、環境関連のリスクを認知し、これらのリスクが企業に将来的にどのような影響を及ぼすか把握する上で非常に有効です。

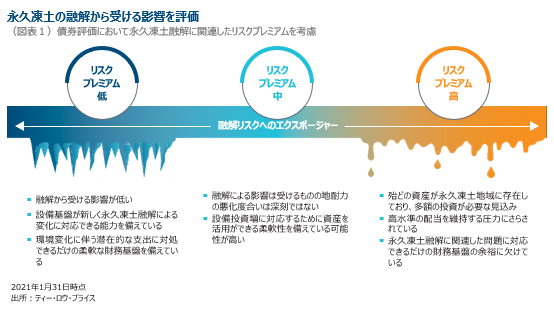

リスクプレミアムを考慮

前述の3つの主な懸念点の評価を通じ、融解リスクの水準に基づき企業を分類し、この分類を元に債券のフェアバリュー算出に使用する融解リスクのプレミアムを決定します。図表1は融解リスクの分析における観点を図示しており、統一された観点で分析することで融解リスクの水準に見合ったリスクプレミアムを反映したリスク調整後の債券のフェアバリューを計算することが可能になります。

永久凍土地域で業務を営むロシアの鉱業・エネルギー関連企業への気候変動の影響は重要なリスクであり、調査プロセスにおいてカバーすることが重要です。このような調査は、企業の融解リスクを評価し、長期的な事業の持続性にどのような影響が及ぶかを把握する上で役立ちます。

今後の注目ポイント

永久凍土の融解が設備に及ぼす影響とその影響を軽減するために企業がどのような対策を採るかを注意深く見守っています。加えて、企業経営陣とこの問題に関して積極的に対話しています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会