2020年9 月 / インサイト

市場は気候変動のリスク上昇をまだ織り込んでいない

短期的なキャッシュフローへの影響が限られているため、長期的な脆弱性が覆い隠されている

サマリー

- 近年、気候変動への関心が大きく高まり、投資における課題としても目立つ存在となった。

- 注目の高まりにもかかわらず、気候変動がバリュエーションに反映されているセクターは、化石燃料の生産会社のように極めて移行リスクが高いセクターなど一部にとどまっている。

- 我々は、短期的なキャッシュフローへの影響が限定的なため、気候変動リスクの高まりは市場全体のバリュエーションに反映されていないと考えている。

2019 年、気候変動への関心が大きく高まり、投資における課題としても目立つ存在となりました。しかし、注目の高まりにもかかわらず、気候変動がバリュエーションに反映されているセクターは一部にとどまっています。具体的には、化石燃料の生産会社など、極めて高い移行リスクに直面しているセクターが挙げられます。当社はバリュエーションの押し下げ幅が限定的にとどまっている理由として、気候変動が市場全体の短期的なキャッシュフローにそれほど大きな影響を与えていないためであると考えています。

しかしながら、これは、気候変動に対する脆弱性が現時点で存在しないわけではなく、まだ直接的な影響を感じていないだけであることを意味します。多くの場合、物理的リスクは保険にてカバーされます。一方、政府は温室効果ガス(GHG)の排出、森林破壊など気候変動を引き起こす要因に対して、企業に規制や税金を課していません。いずれは気候変動をめぐるリスクや投資機会がバリュエーションに反映され、銘柄によって影響度は異なるにせよ投資ユニバース全体に影響を及ぼすと考えています。

気候変動の科学

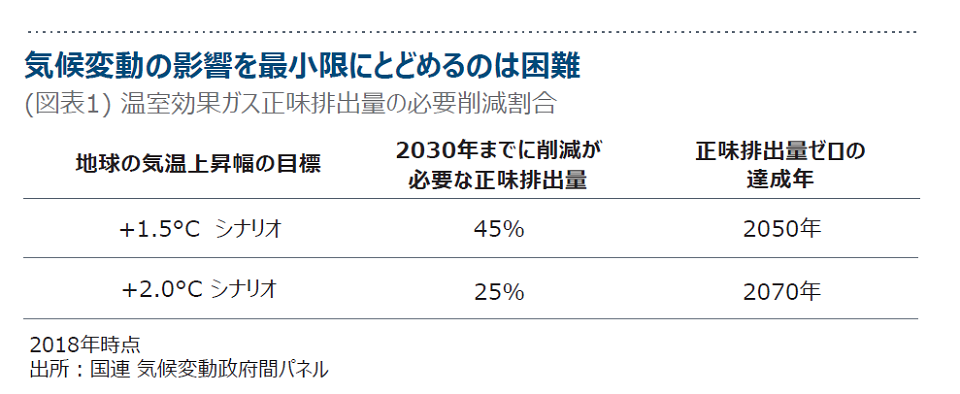

世界が気候変動の影響を最小限に抑えるには、地球の気温を産業革命前の水準から+1.5℃ 以内に、気候変動による深刻な影響を軽減するには+2.0℃ 以内に保つ必要があると言われています。国連の気候変動政府間パネル(IPCC) の「気候変動に関する特別報告書」によれば、地球の気温上昇を+1.5℃以内に抑えるには、2030年までに正味排出量を45%削減し、2050 年までに正味排出量をゼロにする必要があります。気温上昇を+2.0℃以内に抑制するには、2030年までに排出量を25%削減し、2070年までに正味排出量をゼロにする必要があるとされています。

1.5℃ および2.0℃ シナリオに基づいて投資先を検討する

科学は平均表面温度の上昇を1.5℃未満に抑えるのは、不可能ではないとしても極めて困難だということを示しています。よって、当社は投資対象が+1.5℃ または+2.0℃ のいずれかのシナリオに適応しなければならない可能性は高いとみています。たとえ気温上昇を上記の範囲内に抑えたとしても、海面上昇、暴風雨の増加、熱波の温度上昇と増加、植物の生育期の変化など、気候変動は投資環境にも影響を及ぼすものと考えています。

2019 年の1.5℃ 特別報告書で、IPCCは地球温暖化を1.5℃ 以内に抑えるための様々な科学的気候モデルをまとめています。これらのモデルの中央値を取ると、エネルギー効率の大幅な上昇や、現在から2050年までの間に化石燃料から再生可能エネルギーへの移行など、世界のエネルギーインフラを根幹から再構築する必要性が見えてきます。多くの投資先企業にとっては、+1.5℃ または+2.0℃ のシナリオを達成するためにどういった規制が導入されるかが目下影響が高いと思われます。

投資分析における気候変動要因の評価

投資先企業がどのように気候変動へのエクスポージャーを把握し、環境サステナビリティを長期的な事業戦略計画に融合しているかは、当社のアナリストとポートフォリオ・マネジャーが重要視している事項です。当社では投資ユニバース上のほぼ全ての企業が、収益、調達またはコスト構造を通じて、気候変動から一定の影響を受けると考えています。環境規制が強化される中、カーボン・フットプリントを低水準またはゼロに維持しつつ経済的価値を生み出すことができる企業は、競合他社よりも優位にあると考えています。図表2 は、気候変動要因が株式および社債市場に対して最も重要な影響を及ぼすと推測される分野の例です。

投資分析において気候変動要因を評価するに当たり、当社のファンダメンタルズ分析と責任投資モデル(RIIM)分析を組み合わせる手法は真の強みであると考えています。RIIMは、当社のアナリストが様々な気候変動課題において投資先候補を比較するのに役立ちます。RIIM ポートフォリオ分析を適用することで、ポートフォリオ・マネジャーが、ポートフォリオ全体における気候変動課題に関するリスクを定量化し、ベンチマークと比較することが可能です。

RIIM分析に加え、責任投資チームは気候変動要因を評価する際に投資アナリストと密接に協力しています。責任投資チームが担当する分野は、不動産企業の環境格付評価などの個別企業分析から、カーボン測定ツールの作成といったテーマ性の高い業務まで様々です。アナリストは国内総生産(GDP) 、エネルギー効率、森林破壊・再生などの予想をこのツールに入力し、特定の想定シナリオを+1.5℃ および+2.0℃ のシナリオと比較することができます。

科学、政策、企業報告間のギャップ

気候変動に関する科学と政策の間には深刻なギャップがあります。気候変動に対する社会の関心が高まる一方で、気温上昇に対する政府の取り組み姿勢にはばらつきが見られました。国際会議では、スペインのマドリードで開催された国連気候変動枠組条約第25回締約国会議で参加国は合意に至ることはできませんでした。一方、地域および国レベルでは政策と科学のギャップを埋める動きが見られました。

最も顕著なのは欧州グリーン・ディールの提案です。この政策には、欧州連合による温室効果ガスの正味排出量を2050年までにゼロとすることを目的とした一連の法案が含まれています。

また、ここ数年で改善が見られているものの、企業が投資家に提供するESG 開示の質が継続的な問題となっています。例えば、もっとも幅広く採用されている環境関連指標であるGHGの総排出量と二酸化炭素排出量をとって見ても、開示されているベンチマーク採用企業数は低位です。

開示が不十分でも、第三者が提供する二酸化炭素排出量の推定量を利用することである程度補うことができますが、それでも多くの場合、ベンチマークとポートフォリオにおいて100%カバーすることはできません。さらに、個別企業の二酸化炭素排出量の推定は非常に困難であるため、推定量には正確性に一定の懸念が残ることから、顧客がこの定量的データのみに依拠して意思決定を下すことには注意が必要であると伝えています。企業によってデータがより一貫した形および標準化された形式で開示が進めば、顕著な変化が起きる可能性が高いでしょう。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ ロウ・プライス・グループ・インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

〒100-6607

東京都千代田区丸の内1-9-2

グラントウキョウサウスタワー7F

電話番号

03-6758-3820(代表)

金融商品取引業者 関東財務局長(金商)第3043号

加入協会:

一般社団法人日本投資顧問業協会/一般社団法人投資信託協会