2020年9 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境

1. 市場テーマ 2020年8月31日時点

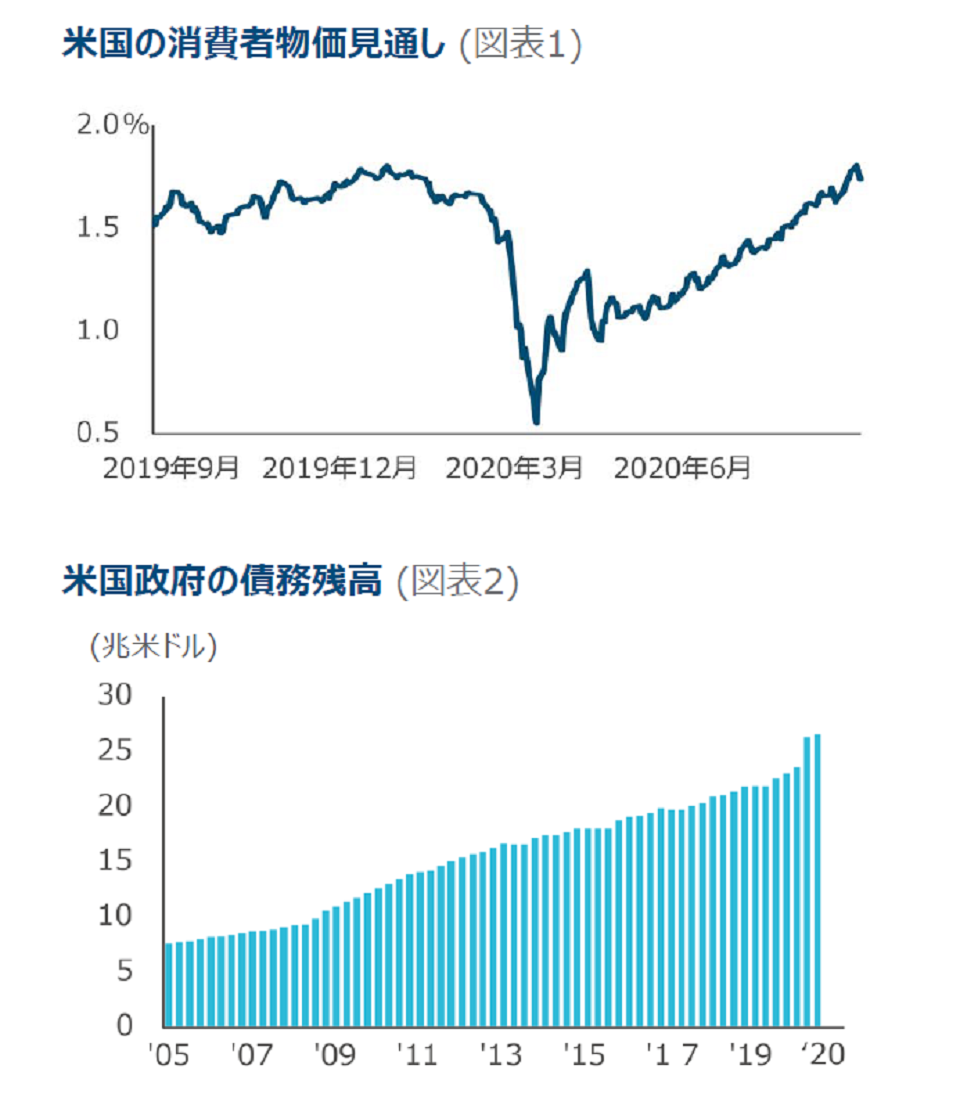

米国の物価見通しは?

米国のインフレ率は10年以上も目標を下回っていますが、投資家の間では、新型コロナウイルスによる景気後退からの回復をサポートするための大規模な金融緩和や財政出動が行われた結果、ようやくインフレ率が上昇するかもしれないとの観測が一部で浮上しています(図表1)。歴史的に物価とマネーサプライの相関性は高く、マネーサプライが増えると、より少ないモノをより多くのマネーが追い求めることで、最終的に物価が上昇します。しかし、世界金融危機の後も経済対策は拡大してきましたが、ここ10年間でCPI(消費者物価指数)で見たインフレ率に大きな動きは見られず、資産価格だけが上昇してきました。インフレ率が高まると、バリュエーションが高いグロース株、特に株式市場を牽引してきたテクノロジー関連株式が伸び悩む一方で、長らく放置されてきた景気敏感株が急上昇する局面があるかもしれません。米国連邦準備理事会(FRB)は最近、「平均」で2%のインフレ率を重視するように政策を転換し、低金利を長期継続し、インフレ率の上振れを容認する姿勢を示しました。インフレ率の上昇は、グロース株からバリュー株への持続的なシフトが起きるきっかけとなり得るのでしょうか?

不透明感ただよう財政の大盤振る舞い

7月に景気刺激策が失効した後、米国議会の民主党とトランプ政権は、労働者への追加的な財政支援(失業手当の上乗せ延長)を巡り膠着状態に陥っています。3月以降、総額2兆8,000億米ドル近い財政出動を受けて、個人消費はここ数ヶ月大きく持ち直しましたが、追加支援策が早期に決まらなければ、失速し始める恐れがあります。8月初旬、民主党との協議が難航する中、トランプ大統領は失業手当の上乗せを延長し、賃貸住宅からの立ち退き猶予の大統領令に署名しました。共和党と民主党の追加支援策にはまだ約1兆米ドルの隔たりがあり、州・地方政府への支援が引き続き最大の争点となっています。早急に解決しなければ、確実に景気に悪影響を及ぼしますが、追加の景気刺激策が講じられれば、2021年には米国政府の債務残高が30兆米ドルに達し、対GDP比率で戦後最大の水準になる可能性があります(図表2)。現在の経済危機から抜け出すには追加の経済対策が不可欠ですが、米国民は最大限の効果を得られる政策の決定を願うばかりです。

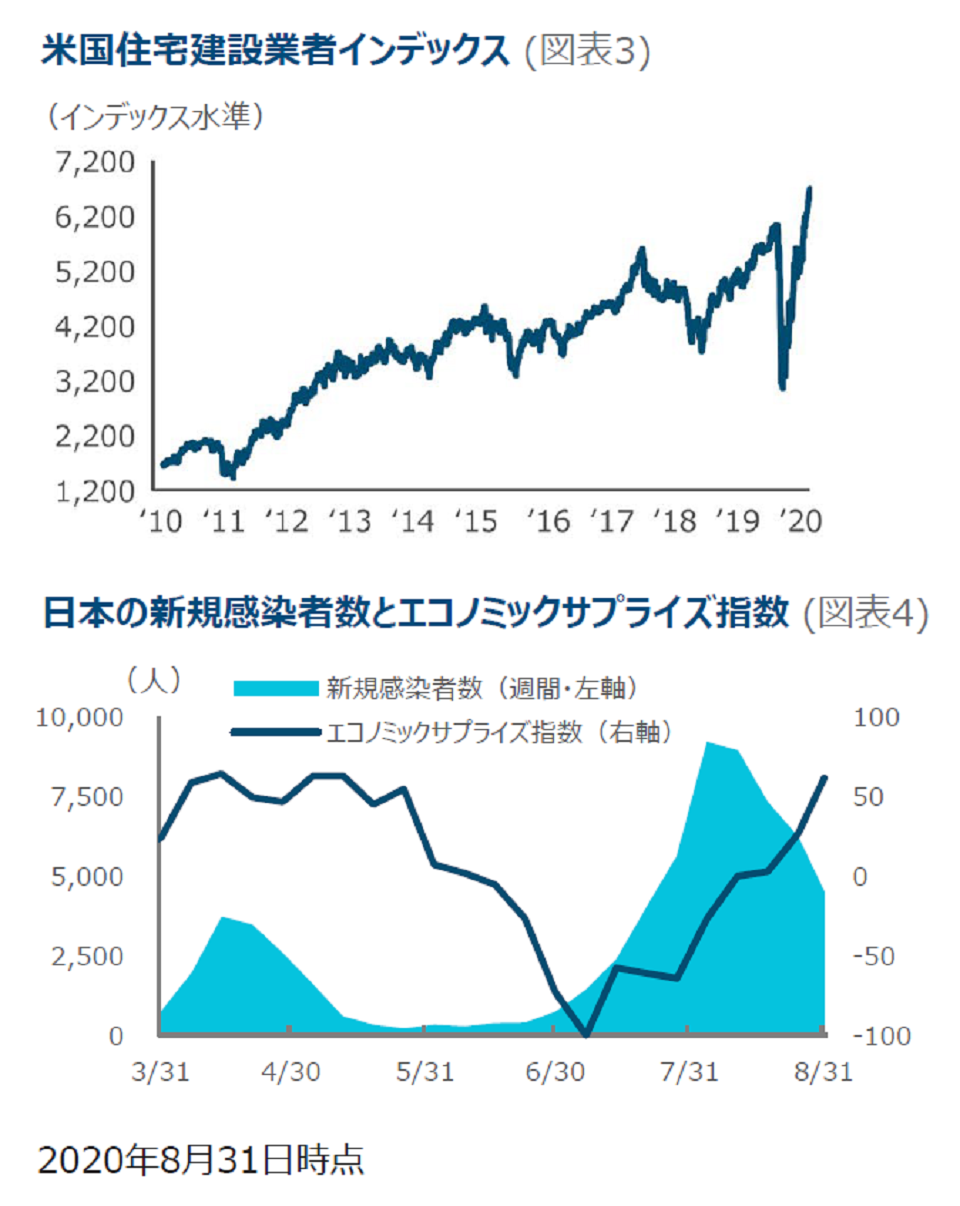

住宅市場の改善

多くの企業や家計がコロナ禍で依然苦しむ中、米国の住宅市場には意外にも明るい兆しが見られています。人口動態的トレンド、超低金利、供給の逼迫、在宅勤務の普及や郊外への転居などにより、中古住宅や新築住宅への需要が高まり、入札合戦や住宅価格の高騰に繋がっています。住宅市場の力強い回復は融資や家具、家電、リノベーションへの支出を通じて、他のセクターを押し上げるため、景気を浮揚させる効果が期待できます。米国住宅建設業者インデックスは3月の底打ち後から120%上昇し、株式市場はこれを好感しました(図表3)。ただ皮肉なことに、住宅市場が急回復する一方で、失業率はまだ高水準で、米国経済は史上最悪の不況からは回復の道半ばの状況です。新型コロナウイルスによる影響は、住宅所有に対する考え方へ構造的な変化を及ぼしうるのでしょうか?

日本の社会・経済・政治をめぐる「3つのP」

8月以降の日本のマクロ環境については、”P”で始まる次の3つの変化を指摘できます。こうした変化が認識されるにつれ、相対的に割安感のある国内資産がグローバル投資家から見直される動きも散見されます。①7月に深刻化した新型コロナウイルス感染第2波の鈍化(Peakout):全国の新規感染者数が減少し(図表4)、東京都の警戒レベルが引き下げられました。10月には「GoToトラベル」施策の対象に東京発着が加わります。②各種経済指標の予想外の改善(Positivesurprise):6月の家計支出や6-7月の現金給与、7月の鉱工業生産などが事前予想を上回り、シティグループが算出するエコノミックサプライズ指数は急上昇(改善)しています(図表4)。③円滑な首相交代(Politicalstability):歴代最長となった安倍政権に幕が引かれましたが、同政権の「遺産の継承」をうたう菅新首相(前官房長官)に安定的に政権が移譲されたことが、市場では総じて好感されています。

過去の実績は将来のパフォーマンスを保証するものではありません。

出所: ブルームバーグ・ファイナンスL.P、ブルームバーグ・サービス・リミテッド、スタンダード・アンド・プアーズ、シティグループ。追加ディスクロージャー参照。

米国の消費者物価見通しはブルームバーグ・バークレイズ米国10年ブレークイーブン・レート、米国住宅建設業者インデックスはS&P住宅建設業者セレクト・インデックスを使用。

2. 各国・地域の経済環境

| ポジティブ | ネガティブ | |

|---|---|---|

| 米国 |

|

|

| 欧州 |

|

|

| 中国 |

|

|

| 日本 |

|

|

| オーストラリア |

|

|

| 新興国 |

|

|

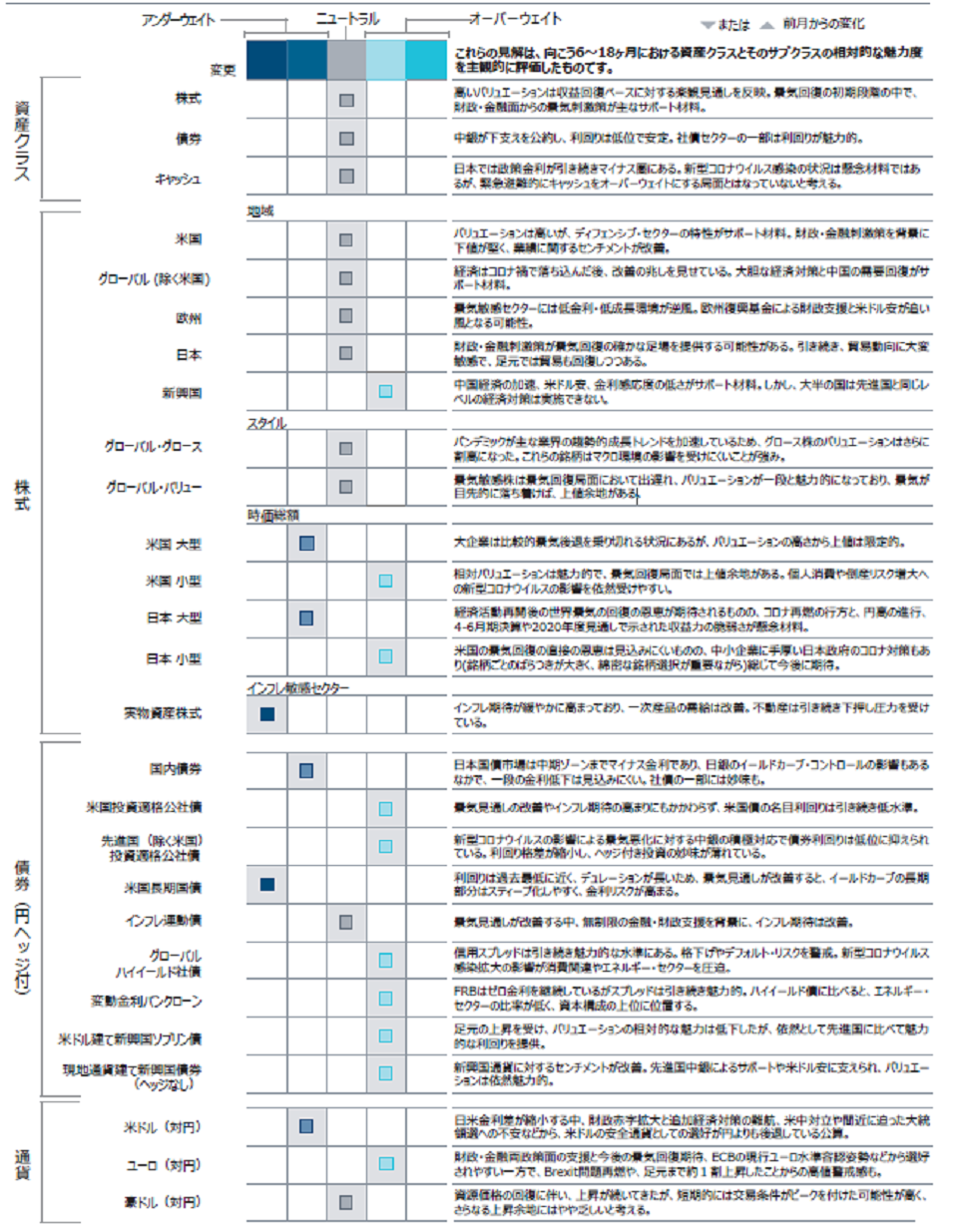

3. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ ロウ・プライス・グループ・インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

〒100-6607

東京都千代田区丸の内1-9-2

グラントウキョウサウスタワー7F

電話番号

03-6758-3820(代表)

金融商品取引業者 関東財務局長(金商)第3043号

加入協会:

一般社団法人日本投資顧問業協会/一般社団法人投資信託協会