2020年9 月 / インサイト

コロナ禍を乗り切る運用戦略

コロナ危機下におけるグローバル株式の運用戦略

サマリー

- 世界各国は3月以降、財政・金融の両面から驚くほど強力な経済対策を打ち出しており、世界的な景気後退の長期化を避けるために必要に応じ追加的な措置を行う構えである。

- ポスト・コロナ時代の低成長環境においては、インドやフィリピンなどの構造的な成長要因を有する新興国が投資家にとって一層重要になる。

- グローバル株式の急反発を受けてポートフォリオのリスクを調整することは理にかなっているが、現在は新たな株式サイクルの序盤にいると考えているため、守り一辺倒のスタンスを取る必要はない。

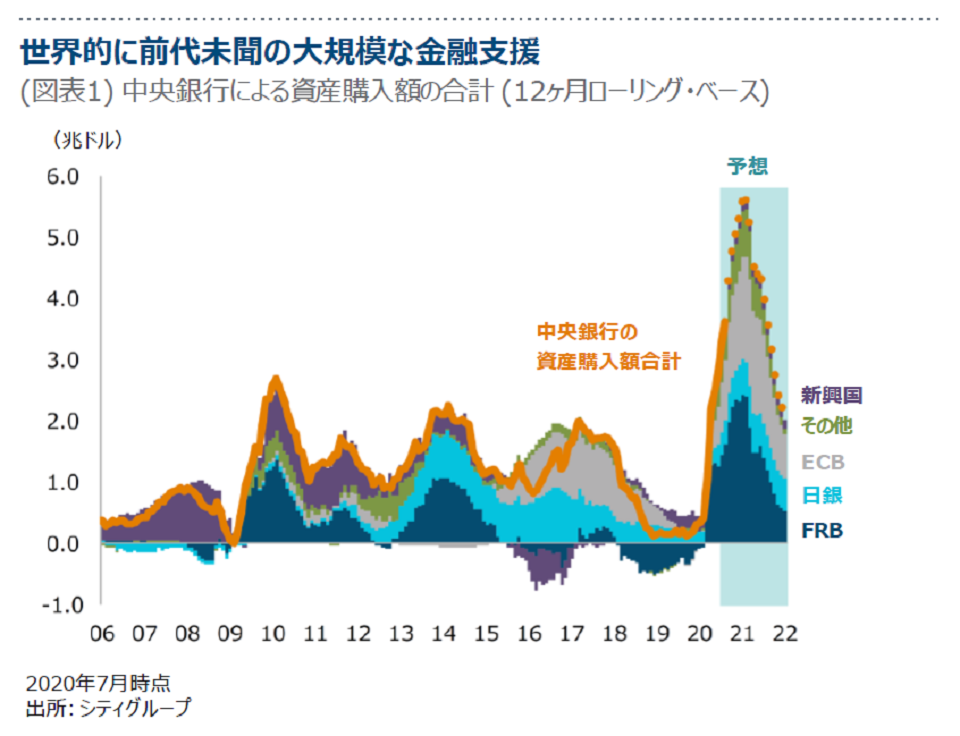

3月以降に世界の政府や中央銀行が行った財政・金融面の対応は前代未聞の規模で、2008年の世界金融危機時をはるかに凌ぐものです。我々の予想を超える世界的な不況の深刻化を回避するのに十分な措置が講じられたと思いますか?

特筆すべきは、金融・財政面の政策対応の規模とスピードで、特に米連邦準備理事会(FRB)と米国政府の対応は驚異的です。投資家や企業が政策の規模やスピード感を完全に認識するまでに少し時間を要しましたが、こうした強力な政策対応は、新型コロナ危機について見通しを策定する上で役立ちました。米国議会では合計3回、2兆4,000億ドル(GDP比11%超)相当の財政出動が即座に承認され、足元では審議が難航しているものの、追加の景気刺激策が広く期待されています。

FRBは迅速な対応を行い、政策金利をゼロに引き下げると同時に、無制限の量的緩和(QE)や社債ETF(上場投資信託)の購入による社債市場の直接的支援を行いました。

世界中の政府は、「中小企業やその従業員、失業者を救済し、新型コロナウイルスによる経済危機を乗り切るために必要なことを何でもする」という大変力強いメッセージを発信しました。つまり、各国が現時点で十分な対応を行ってきたかについては議論の余地はなく、各国は危機発生時に予想された以上の対策を既に実施しており、必要に応じ追加的な対応を行う準備が出来ている点に着目すべきです。

2021年には世界の中央銀行によるQEの規模は、世界金融危機後のピークだった2010年の2倍以上に達する見通しです(図表1)。

今回の対策の規模をより大局的に捉えると、FRBが過去3〜4ヶ月の間に行った量的緩和は世界金融危機後の2008年から2010年の量的緩和の2倍に上りました。今回のコロナ危機で、FRBは市場が正常に機能するのに十分な流動性の供給を徹底し、「世界の中央銀行」として断固たる行動を取りました。新型コロナウイルスの影響を最も受けた一部のセクターにおいてさえ、企業が非常に低い金利で長期債を発行できると分かったことは、今回の不況が金融危機に発展する可能性が低いことを示す重要なシグナルでした。

私の考えでは、重要な相違点は、世界金融危機時の政策対応が「政府による大手グローバル銀行の救済」として金融メディアにしばしば取り上げられたことです。これに対し、今回は政府は「新型コロナウイルスにより苦境に陥っている人々を救うために何でもする」というメッセージの発信に成功したと言えます。この結果、ポピュリズム(大衆迎合主義)が高まる中では難しかった拡張的財政政策への政党を超えた支持が広がりました。

株式市場の力強い反発を受け、グローバル株式のバリュエーションは、先行きにまだ多くのリスクが残るなかでどのように見えますか?

株式のバリュエーションについて、まずは2月のコロナ危機による急落前の水準を考える必要があります。当時の水準は長期平均を若干上回っていましたが、極端な割高とは程遠い状況でした。2020年初頭のグローバル株式は概ね予想PER(株価収益率)が10倍台半ばから後半の水準で取引されていました。これは2000年のITバブル崩壊前と大きく異なります。当時は先進国株式の予想PERが25~27倍と非常に高く、多くのインターネットやテクノロジー関連企業のバリュエーションはさらに割高でした。一方、新型コロナウイルスが発生した時点におけるバリュエーションはかなり妥当な水準だったと考えています。

マクロ・レベルでは、以下の様なシンプルな比較がバリュエーションを考慮する上で役立ちます。推計によると新型コロナウイルスによる景気後退で世界は約18ヶ月分のGDPを失う可能性があります。多少の誤差はありうるものの、18ヶ月を予想レンジの中心と考えると、GDPは2021年半ばまでにコロナ禍前の水準をほぼ回復すると考えられます。

2020年7月末時点における株式市場のバリュエーションは2020年初頭の水準に極めて近く、一部の株式ストラテジストが想定するように株価が今後12ヶ月で+5~7%と緩やかな上昇に留まるとすると、株式市場とGDPの水準は同じ時期に年初来と同等の水準にあることになります。トップダウンのマクロ的視点からは、この見通しが現実離れしたものとは思えません。バリュエーションは同等の水準ながらも、新型コロナウイルスがもたらす変化により多くの勝者と敗者が生まれると見込まれ、それはティー・ロウ・プライスのようなアクティブ運用会社にとってボトムアップの銘柄選択における絶好の機会を提供することになります。

バリュエーションに関しては最後に、低金利環境が当初の想定よりも長期にわたり継続する見込みであることを指摘しておきたいと思います。先進国の国債利回りは軒並み超低水準にあり、新興国でも急激に低下しています。配当割引モデルによると、他の条件が同じと仮定した場合、リスクフリー・レートが大幅に低下すると予想される環境では株式のバリュエーションが大きく高まる可能性があります。

新興国では多くの国で財政悪化の兆候がありますが、新型コロナが新興国の成長特性を変質させる可能性があると思いますか?

この質問に答えるため、新興国を4つのグループに分けました。第1グループは中国で、経済規模の大きい同国で何が起こっているか理解することは投資家にとって重要です。新型コロナウイルスの発生地でありながら、中国A株は米国のNASDAQに匹敵する年初来リターンを記録しています。なぜなら、新型コロナウイルスが世界的に猛威を振るう状況下、世界の主要経済のなかでも中国経済は最も堅調であり、最も早く回復したからです。

第2グループには韓国や台湾など工業製品の輸出国が入ります。これらの国は本来ならば先進国のテクノロジー・サプライチェーン(供給網)の一部とみなされるべきですが、様々な理由から新興国ユニバースに含まれます。第3グループにはブラジル、ロシア、南アフリカ、中東などの資源輸出国が含まれます。

第4グループに属するのは、多くの共通点を有する少数の新興国です。これらの国はいずれも、債務の対GDP比が低く、金利は「正常」な水準にあり、構造的な成長力が高く、人口動態的にも恵まれています。インド、インドネシア、フィリピン、ベトナム、ペルーがその代表格で、外国株式の投資家にとって注目すべき新興国ユニバースです。

新型コロナウイルスの感染拡大によって、低金利・低成長環境がより長期化する中、急成長が期待できる第4グループの新興国に投資できることがかつてないほど重要になるでしょう。成功している多国籍企業の多くが国際的な事業拠点としてこれらの国を重視する姿勢を強めているようです。結論として、インドや東南アジアなどの国は引き続き長期的に魅力的な投資先という我々の確信はコロナ危機以前と変わりません。

新興国については基本的に、上記第4グループの比較的少数の国に最良の投資機会があると考えており、韓国や台湾のような成熟した市場や、ブラジルや南アフリカなどの資源輸出国への投資についてはあまり前向きではありません。

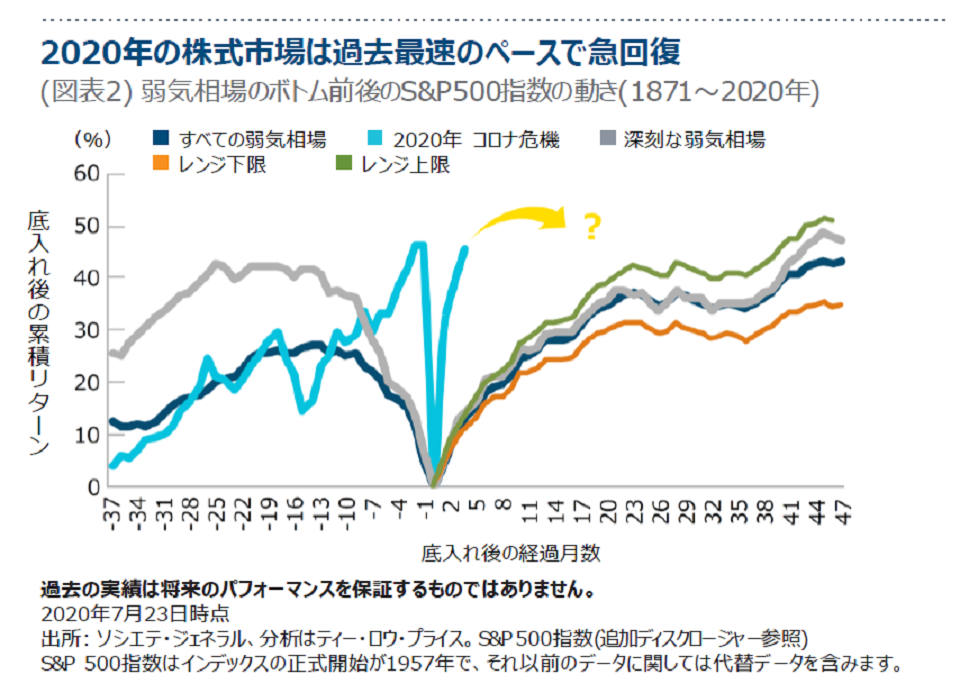

グローバル株式は早期に力強い回復を見せて投資家を驚かせ、史上最速で弱気相場を脱しました。株式市場がコロナ危機前の水準まで回復する中、今後どのような展開になると思いますか?

投資家が対処すべき大きなリスクが残っているため、現時点では戦術的な観点から2、3ヶ月前よりも慎重なスタンスを取ることが賢明であると考えています。

大きなリスクは3つあります。第1に、多くの地域で感染第2波が発生もしくは第1波が継続しており、新型コロナウイルスとの闘いに伴う経済的コストは当初の想定を上回り、かつその期間が長期化する可能性があります。景気回復の足取りは依然脆く、今後の成長軌道はまだ多くの不確定要素を伴います。第2に、米中関係が再び緊迫化しており、11月の米大統領選を控え悪化する可能性があります。

第3に、米大統領選自体の予想が難しく、民主党が勝利した場合、大きな政策転換が予想され、規制や税制も変更されそうです。こうしたリスクを考慮し、成長見通しが引き続き健全だとしても、株価が大幅に上昇し高いエクスポージャーを維持することが妥当でなくなった銘柄については組入を削減しました。興味深い点として、コロナ危機収束後の世界で潜在的な勝者になると思われる銘柄の次に、現在オーバーウェイトとしているのは金融セクターです。株式サイクルの序盤は不人気の銀行株や素材株(同様にオーバーウェイト)がその後の上昇局面において好成績を残す傾向があるからです。こうしたポジションの調整を除き、現在は新たな株式サイクルの序盤にいるため守り一辺倒のスタンスを取る時期ではないと考えています。

今後の注目ポイント

株式は世界的に力強く反発してきましたが、さらに上昇するかどうかは以下の2点にかかっています。一つは、新型コロナウイルスの感染を徐々に抑え込み、大規模な第2波を回避できるかどうか。もう一つ注目すべきは、グローバル経済がより持続可能な成長軌道にうまく移行できるかどうかです。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ ロウ・プライス・グループ・インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

〒100-6607

東京都千代田区丸の内1-9-2

グラントウキョウサウスタワー7F

電話番号

03-6758-3820(代表)

金融商品取引業者 関東財務局長(金商)第3043号

加入協会:

一般社団法人日本投資顧問業協会/一般社団法人投資信託協会