Giugno 2023 / MARKETS & ECONOMY

Il mondo di fronte a prospettive di inflazione estremamente variabili

USA e Regno Unito devono affrontare una sfida più difficile di quella dei Paesi nordici e dell'Eurozona

Punti essenziali

- La storia insegna che l'inflazione persistente potrebbe essere evitata se i Paesi adottassero misure di inflation targeting, deregolamentando al contempo i mercati dei prodotti e del lavoro.

- La nostra analisi suggerisce che i Paesi nordici e quelli dell'Eurozona sono probabilmente nella posizione migliore per evitare un'inflazione persistente.

- Le dinamiche più favorevoli dell'inflazione nei Paesi nordici e nell'Eurozona indicano che le obbligazioni di questi Paesi potrebbero offrire un migliore rendimento reale a medio termine.

L'impennata inflazionistica degli ultimi due anni è stata la peggiore dagli anni '70. In quel periodo, la persistenza del fenomeno portò le banche centrali a inasprire le politiche monetarie per lunghi periodi, alimentando la volatilità dei prezzi degli asset. In risposta, molti Paesi introdussero riforme mirate a facilitare il contenimento di futuri picchi d'inflazione. Tali riforme hanno funzionato o rischiamo di trovarci di fronte a una riedizione della persistenza dell'inflazione in stile anni '70?

Le misure adottate in seguito all'esperienza degli anni '70 comprendevano riforme dei mercati dei prodotti volte a favorire una maggiore concorrenza dei prezzi di beni e servizi, riforme monetarie che hanno concesso l'indipendenza alle banche centrali e fissato l'inflazione come unico obiettivo della politica monetaria, nonché misure per incoraggiare una maggiore partecipazione al mercato del lavoro e ridurre l'inflazione salariale di secondo impatto. L'attuale ondata di inflazione rappresenta il più grande banco di prova per queste riforme dalla loro introduzione.

Per verificare quanto siano in grado di resistere alla sfida, abbiamo analizzato 89 ondate di inflazione in 40 Paesi nel periodo 1970-2019. Il nostro obiettivo era capire quali fossero i fattori economici responsabili dell'incremento del rischio di effetti di secondo impatto e di una maggiore persistenza dell'inflazione. Definiamo un'ondata di inflazione come un episodio in cui l'inflazione raggiunge almeno il doppio del suo dato medio quinquennale in un determinato Paese.

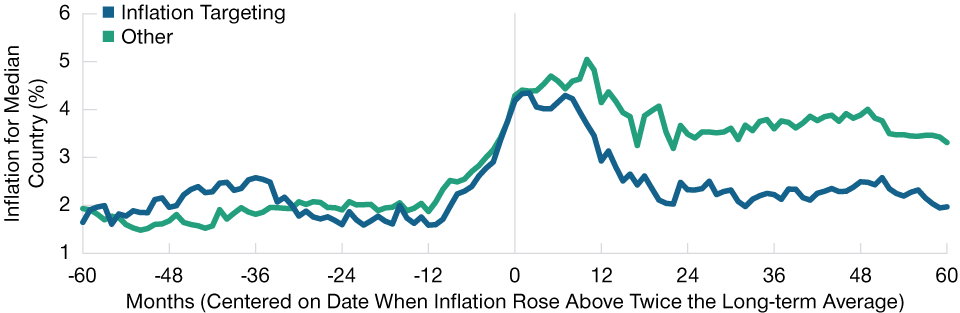

La nostra analisi mostra che i Paesi che hanno adottato l'inflation targeting, che hanno deregolamentato i mercati del lavoro e dei prodotti e che presentano una disoccupazione elevata rispetto ai dati storici e un'alta partecipazione della forza lavoro rispetto ai tassi tendenziali hanno visto l'inflazione tornare alle precedenti medie di lungo periodo entro 16-22 mesi. I Paesi che non hanno adottato queste misure, con tassi di disoccupazione e di partecipazione alla forza lavoro bassi, hanno avuto maggiori probabilità di vedere l'inflazione persistere per un periodo più lungo (Figura 1).

Le politiche di inflation targeting si sono rivelate efficaci in passato

(Fig. 1) Nei Paesi che le adottano l'inflazione si riduce più rapidamente

Al 31/03/2023.

La linea blu indica i risultati mediani dell'inflazione nei Paesi che avevano adottato l'inflation targeting prima dell'impennata dell'inflazione. La linea verde mostra i risultati per i Paesi con regimi di politica monetaria alternativi. L'inflazione media a lungo termine è definita come la media quinquennale al tempo t=-12 ed è stata ridimensionata al 2% a scopo illustrativo.

Fonte: Cobham, David. “A comprehensive classification of monetary policy frameworks in advanced and emerging economies,” FMI, OCSE, Haver, T. Rowe Price.

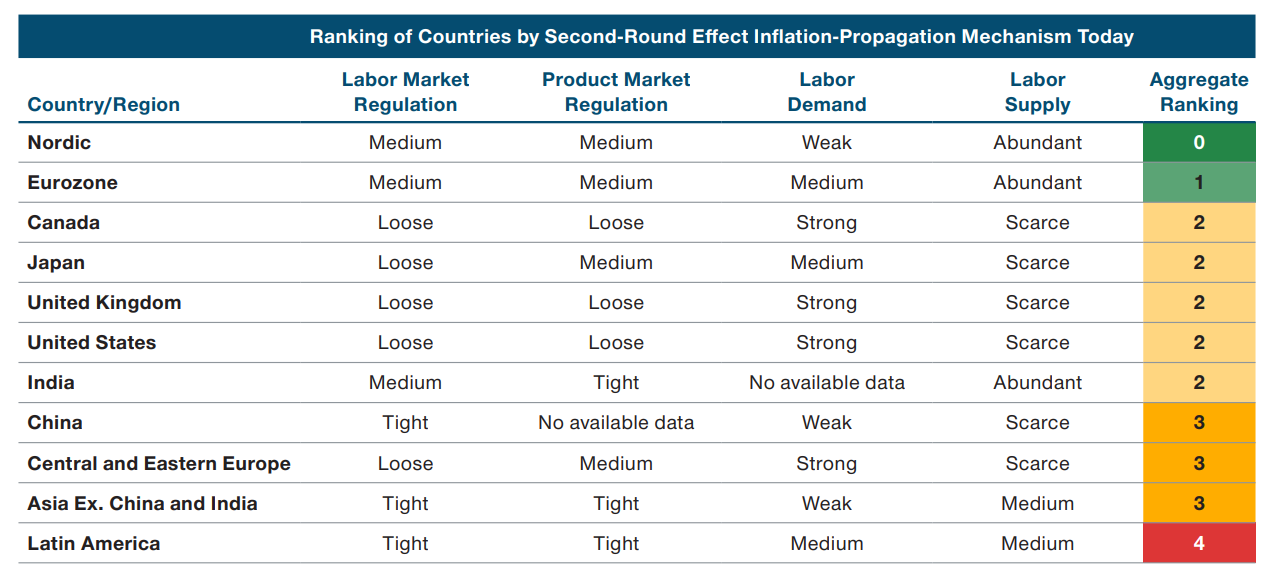

Come potrebbe tradursi tutto questo sulla traiettoria dell'inflazione nei diversi Paesi oggi? Abbiamo classificato i Paesi e le regioni in base a quattro fattori: regolamentazione del mercato del lavoro, regolamentazione del mercato dei prodotti, domanda e offerta di lavoro (Figura 2). Abbiamo riscontrato che i Paesi nordici e l'Eurozona sono le regioni che hanno minori probabilità di subire un'inflazione persistente al di sopra dell'obiettivo, grazie a una solida offerta di lavoro (ossia, un'elevata partecipazione alla forza lavoro). Il Giappone, gli Stati Uniti e il Regno Unito hanno maggiori probabilità di registrare un'inflazione superiore all'obiettivo per via di una bassa partecipazione alla forza lavoro rispetto al trend. I Paesi emergenti sono quelli più a rischio di inflazione persistente, in quanto tendono ad avere mercati dei prodotti e del lavoro altamente regolamentati, oltre a squilibri del mercato del lavoro. L'America Latina, una regione con una storia di iperinflazione, presenta i rischi più elevati di persistenza dell'inflazione, secondo la nostra analisi. Questi risultati rimangono validi anche escludendo l'Argentina, Paese in cui l'inflazione su base annua ha superato il 100% a marzo.

Le regioni nordiche e dell'Eurozona hanno meno probabilità di subire un'inflazione persistente

(Fig. 2) Mercati emergenti più a rischio

Al 31/03/2023.

Nota: Utilizziamo il tasso di disoccupazione rispetto alla media di lungo periodo come indicatore della domanda di manodopera e il tasso di partecipazione alla forza lavoro come deviazione dal trend come indicatore dell'offerta di lavoro. Un elevato tasso di disoccupazione rispetto alla media di lungo periodo indica una domanda di lavoro scarsa, mentre un elevato tasso di partecipazione alla forza lavoro rispetto al trend indica un'offerta di lavoro abbondante. Un numero più alto nella classifica aggregata riflette una maggiore propagazione e rischi di effti di secondo impatto dell'inflazione.Fonti: FMI, OCSE, Haver, T. Rowe Price.

Queste differenze in termini di previsione di persistenza dell'inflazione avranno conseguenze sulle politiche monetarie di questi Paesi e regioni. L'area nordica e l'Eurozona, ad esempio, dovrebbero essere in grado di ridurre i tassi di policy prima di altri mercati sviluppati. Nei mercati emergenti, la politica monetaria potrebbe dover rimanere restrittiva più a lungo per riportare l'inflazione sotto controllo.

Nell'ultimo anno, i titoli obbligazionari hanno registrato forti correzioni in risposta alle impennate inflazionistiche in tutto il mondo. La nostra analisi suggerisce che l'inflazione sarà meno persistente nei Paesi nordici e nell'Eurozona. Ciò significa che le obbligazioni a lungo termine di queste regioni dovrebbero registrare il rally maggiore, in quanto le banche centrali potrebbero ridurre i tassi di interesse più rapidamente. Le obbligazioni sovrane dei Paesi con le dinamiche inflazionistiche più favorevoli potrebbero potenzialmente produrre un migliore rendimento reale (corretto per l'inflazione) a medio termine, oltre a offrire il potenziale di una plusvalenza più elevata. Al contrario, le obbligazioni indicizzate all'inflazione potrebbero fungere da copertura contro il rialzo dell'inflazione nei mercati sviluppati in cui è più probabile che si verifichi un'inflazione persistente, come il Regno Unito.

Nei mercati emergenti che presentano il rischio più elevato di persistenza dell'inflazione, privilegiamo le obbligazioni denominate in valuta forte. Diversi di questi Paesi devono inoltre affrontare importanti sfide in termini di politica fiscale e, talvolta, governi populisti. Questi Paesi presentano un rischio di dominanza fiscale, il che spingerà probabilmente le banche centrali a non aumentare i tassi d'interesse ai livelli necessari per riportare l'inflazione ai loro obiettivi nel medio termine. Le obbligazioni in valuta locale, in queste circostanze, rischiano di sottoperformare, pertanto preferiamo le obbligazioni in valuta forte.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Giugno 2023 / INVESTMENT INSIGHTS

Giugno 2023 / INVESTMENT INSIGHTS

Tomasz Wieladek è un economista internazionale nella divisione del reddito fisso a Londra.