Settembre 2022 / INVESTMENT INSIGHTS

Sale l’inflazione e aumentano i tassi? Le small cap possono aiutare

Perché le small cap statunitensi possono rivelarsi più resilienti di quanto ci si possa aspettare

Punti essenziali

- Per molti, il mondo dell’inflazione e dei tassi d’interesse è un territorio sconosciuto. Vale dunque la pena di affidarci alla storia per prevedere il possibile esito delle dinamiche di mercato attualmente in atto.

- La storia dimostra che le società statunitensi a bassa capitalizzazione tendono a sovraperformare le omologhe a elevata capitalizzazione in periodi di inflazione e aumento dei tassi d'interesse.

- Storicamente, dopo periodi di recessione economica, le small cap statunitensi hanno in genere guidato la ripresa del mercato, spesso continuando a sovraperformare per parecchi anni.

Investire, specialmente nelle piccole società, è spesso una fonte di stress. Il contesto statunitense, caratterizzato da un’inflazione elevata e dal rialzo dei tassi d'interesse, preoccupa fortemente gli investitori. Tuttavia, la storia ci insegna che è proprio in periodi come questi che gli investitori accorti possono potenzialmente posizionare i loro portafogli in modo da conseguire ottimi risultati a lungo termine. Per molti, il mondo dell’inflazione e dei tassi d’interesse è un territorio nuovo e sconosciuto, dato che da oltre 30 anni il panorama statunitense è caratterizzato da inflazione e tassi ultra bassi. In effetti, ci troviamo probabilmente sull’orlo di un cambio di regime, e questi cambiamenti sono sempre accompagnati da incertezza. Vale dunque la pena di guardare indietro a periodi simili nella storia per prevedere il possibile esito futuro delle dinamiche di mercato attualmente in atto.

Di certo, per quanto concerne le small cap USA, i dati storici mostrano con evidenza due aspetti che hanno caratterizzato simili situazioni di mercato, ossia:

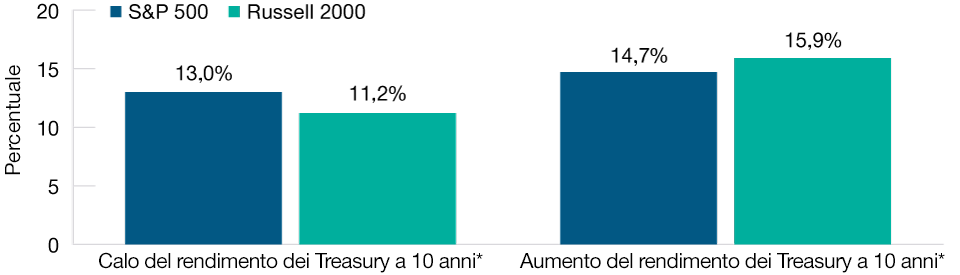

- le small cap americane tendono a sovraperformare le omologhe a più alta capitalizzazione in periodi di inflazione e aumento dei tassi d’interesse (fig. 1);

- dopo periodi di recessione economica, le small cap americane generalmente guidano la ripresa del mercato, spesso continuando a sovraperformare le large cap per parecchi anni.

In questo articolo, analizzeremo in dettaglio questi due aspetti fondamentali e spiegheremo perché le small cap USA si dimostrano più resilienti di quanto ci si possa aspettare.

Storicamente, l’aumento dei tassi d’interesse ha favorito le small cap statunitensi

(Fig. 1) Rendimento medio annuo in un contesto di aumento/diminuzione dei tassi di interesse (31 dic. 1978-31 dic. 2021)

Al 31 dicembre 2021.

La performance passata non è un indicatore attendibile della performance futura.

*Sulla base della variazione mensile dei rendimenti dei Treasury USA a 10 anni.

Fonti: Furey Research Partners, S&P, London Stock Exchange Group plc e le società del gruppo (collettivamente, il “Gruppo LSE”). Analisi di T. Rowe Price (cfr. Informativa aggiuntiva)

Il potere di determinazione dei prezzi delle small cap

La sovraperformance relativa delle small cap statunitensi in periodi d’inflazione è ben documentata. In molti casi, queste società operano in settori di nicchia o in aree del mercato sottoservite, di cui spesso costituiscono un componente piccolo ma fondamentale all’interno di catene o processi produttivi più complessi. Per questo motivo, il loro potere di determinazione dei prezzi è più rilevante di quanto le loro dimensioni possano far pensare. Inoltre, dato che queste società iniziano ad avvertire le pressioni inflazionistiche, attraverso gli aumenti salariali o come conseguenza dei rincari dei fattori produttivi, dovrebbero essere in grado di trasferire questi maggiori costi ai clienti, riuscendo a preservare i margini.

L'attuale mercato ribassista sconta già lo scenario peggiore

Negli Stati Uniti l’attuale contesto di mercato è ugualmente difficile per imprese e investitori. Tuttavia, la contrazione delle azioni, soprattutto a livello di small cap, dipende dal fatto che i mercati stanno scontando il rischio di una significativa recessione. Riteniamo che questa visione sia eccessivamente pessimistica.

Anche se l'economia USA è recentemente entrata in una fase di recessione tecnica (dopo due trimestri consecutivi di rallentamento economico), crediamo che il ribasso possa rivelarsi più breve e meno profondo di quanti molti si aspettino. Rispetto alle precedenti recessioni economiche, molte società statunitensi mantengono ancora un livello di attività elevato, e in molti casi devono ancora evadere gli ordini acquisiti negli ultimi anni. Questo è indice di una considerevole domanda repressa, che può contribuire a tamponare l’eventuale calo di nuovi ordini.

Nell’attuale fase di ribasso del mercato, le azioni delle small cap americane hanno subito cali di oltre il 32% dal picco di novembre 2021 al recente punto minimo di giugno 2022. Questo dato va messo a confronto con il drawdown medio degli ultimi 13 anni di mercati ribassisti, pari a -34%.1 Benché la futura direzione del mercato resti impossibile da prevedere, a guardare i dati storici si direbbe che la maggior parte del danno sia già stato fatto.

Per quanto riguarda il futuro, di nuovo, non abbiamo la sfera di cristallo, ma la storia ci dice anche che le small cap statunitensi tendono a guidare la ripresa del mercato dopo una fase ribassista. Le small cap hanno guidato la ripresa del mercato dopo 9 delle ultime 10 recessioni americane. Peraltro, la loro sovraperformance relativa rispetto alle omologhe large cap è spesso amplificata durante le prime fasi della ripresa, in quanto queste ultime reagiscono in genere più lentamente a un contesto di cambiamento.

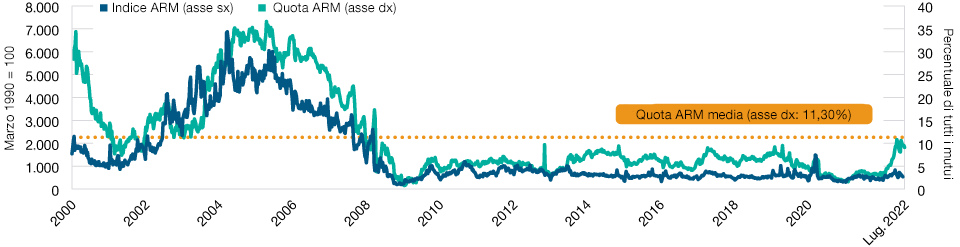

Meno del 10% di tutti i mutui statunitensi è a tasso variabile

(Fig. 2) Andamento dei mutui a tasso variabile (ARM)

Al 31 luglio 2022.

La performance passata non è un indicatore attendibile della performance futura.

Fonte: Indagine settimanale sulle richieste di mutui della Mortgage Bankers Association (MBA). Analisi di T. Rowe Price.

L’impatto del rialzo dei tassi di interesse potrebbe essere sopravvalutato dal mercato

Le previsioni di consenso per le small cap USA restano deboli a breve termine, perché il sentiment degli investitori risente del potenziale impatto dell’aumento dei tassi d’interesse. Vi sono tuttavia buone ragioni per ritenere che queste imprese siano anche meglio posizionate per superare questo contesto di tassi rispetto a periodi simili in passato.

Da nove mesi, la Federal Reserve statunitense ripete di aver adottato un orientamento restrittivo. In previsione della fine del contesto favorevole dei tassi, molte società sono corse ai ripari, rinegoziando i prestiti per bloccare i tassi bassi e allungare le scadenze. Questo significa che sono meno vulnerabili all’attuale contesto di aumento dei tassi rispetto ad altre fasi cicliche del passato.

E se i consumatori avvertono l’impatto del rialzo dei tassi di interesse quando guardano, ad esempio, il saldo della carta di credito, la voce ben più gravosa per il bilancio familiare, ossia la rata del mutuo, rappresenta un rischio minore. Dopo la crisi finanziaria globale, molti proprietari di casa sono tornati al classico mutuo a tasso fisso. Di conseguenza, oggi i mutui statunitensi a tasso variabile (nuovi acquisti di case e rifinanziamenti) sono meno del 10% del totale. Questo significa che una quota di oltre il 90% delle famiglie americane si è assicurata una rata fissa del mutuo a tassi abbondantemente inferiori a quelli praticati oggi (fig. 2). Questo è un punto fondamentale, considerando tutta la risonanza mediatica data all’aumento dei tassi di interesse e al suo potenziale impatto devastante sulle finanze delle famiglie statunitensi.

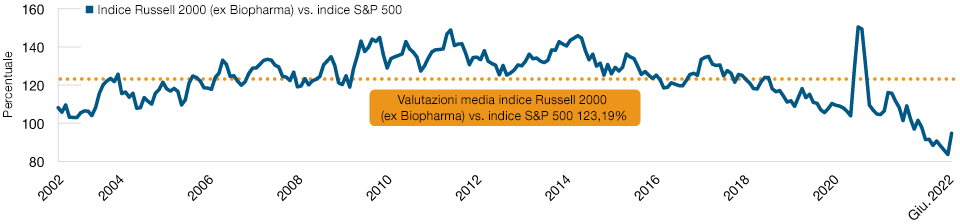

Valutazioni ai minimi storici

Indubbiamente, sul fronte delle valutazioni raramente si è delineata una situazione più favorevole di quella odierna per le small cap statunitensi. La contrazione generalizzata delle azioni USA avviata nel 4° trimestre 2021 ha spinto le valutazioni relative delle small cap in prossimità dei minimi storici (fig. 3). Storicamente, quando le valutazioni relative raggiungono questi livelli estremi, le small cap riescono generalmente a sovraperformare le loro omologhe large cap per diversi anni.

Intanto, come spesso avviene in periodi di vendite massicce, molte società di buona qualità sono state oggetto di cessioni indiscriminate nell’ultimo anno con un effetto di ribasso sulle valutazioni, che in qualche caso sono scese a livelli mai visti negli ultimi anni. Le potenziali opportunità che emergono da questo contesto attraversano tutto il mercato: dai titoli più ciclici che riteniamo stiano scontando una recessione più profonda del previsto ai titoli a crescita più elevata, dove i multipli si sono significativamente compressi, ma dove le prospettive per le attività sottostanti non sembrano aver subito un grande impatto.

Le valutazioni relative delle small cap vicine ai minimi storici

(Fig. 3) Rapporto relativo prezzo/utili attesi a 12 mesi

Dati dal 31 luglio 2002 al 30 giugno 2022.

La performance passata non è un indicatore attendibile della performance futura.

A fini di comparazione, nel presente articolo il grafico si concentra sulle valutazioni relative dell’indice Russell 2000 (ex Biopharma), rappresentativo di 2.000 tra le più piccole società statunitensi quotate, rispetto all’indice S&P 500, rappresentativo delle prime 500 società statunitensi quotate, in base alla capitalizzazione di mercato.

Fonti: Furey Research Partners, S&P, London Stock Exchange Group plc e le società del gruppo (collettivamente, il “Gruppo LSE”). Analisi di T. Rowe Price (cfr. Informativa aggiuntiva).

Questo è importante per un gestore attivo che adotta un approccio basato sui fondamentali e si concentra solo sulle migliori idee d’investimento, perché, nonostante il peggioramento del contesto per le azioni USA, noi continuiamo a individuare molte buone idee di investimento azionario nel panorama delle small cap americane. Infatti, un approccio alla selezione dei titoli orientato alla qualità tende a essere più efficiente nel tipo di contesto in cui ci troviamo attualmente, dove il mercato si muove sostanzialmente all’unisono e si osserva una tendenza indiscriminata a vendere.

Infine, la netta contrazione delle small cap statunitensi iniziata nel 4° trimestre del 2021 deriva dal fatto che il mercato sta scontando una recessione potenzialmente significativa dell'economia USA. Riteniamo, tuttavia, che questa visione sia eccessivamente pessimistica e prevediamo una recessione più breve e meno profonda di quella che in molti si aspettano. Intanto, il passato ci dice che, con le valutazioni relative attualmente vicine ai minimi storici, i titoli delle small cap tendono a riprendersi prima e meglio una volta raggiunta la fine del ciclo. Nei precedenti cicli di mercato, detenere investimenti in questa fase era generalmente un vantaggio, perché si è osservato che una quota significativa dei rendimenti totali conseguiti durante la ripresa matura appena dopo il raggiungimento del punto più basso del ciclo di mercato. Pertanto, crediamo che questo sia il momento opportuno per costruire un’esposizione alle small cap statunitensi, con le valutazioni relative prossime ai minimi storici e la prospettiva di una futura ripresa del mercato USA.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Curt Organt è associate portfolio manager della strategia Small-Cap Core Equity nella divisione U.S. Equity di T. Rowe Price. Svolge inoltre la funzione di research analyst, con focus sull’universo delle small e mid cap e in particolare sui titoli industriali.