Ottobre 2022 / INVESTMENT INSIGHTS

Il ritorno del valore nell’high yield

I fondamentali sono solidi e gli spread sono interessanti.

Punti essenziali

- La volatilità ha spinto gli spread delle obbligazioni high yield a livelli estremi, ma siamo convinti che i fondamentali dell'asset class siano più solidi di quanto suggeriscano le valutazioni. .

- La storia recente mostra che quando gli spread high yield superano i 600 punti base, nei periodi successivi si registrano generalmente solidi rendimenti.

- I prezzi di mercato non riflettono la stabilità del credito di cui godono molti emittenti high yield grazie a costi di finanziamento più bassi.

La volatilità ha spinto gli spread delle obbligazioni high yield a livelli estremi, ma siamo convinti che i fondamentali dell’asset class rimangano solidi e che le valutazioni correnti non riflettano la sua robustezza di fondo. Ne consegue che le obbligazioni high yield appaiano economiche rispetto agli standard storici e offrano interessanti opportunità di acquisto per gli investitori alla ricerca di un reddito costante nella fase di incertezza che ci attende.

I timori legati all’aumento dell’inflazione, ai rialzi dei tassi d’interesse, alla guerra in Ucraina e alla debolezza della crescita hanno fatto precipitare i prezzi degli asset quest’anno, e le obbligazioni high yield non hanno fatto eccezione. A fine giugno il rendimento effettivo dell'indice ICE BofA Euro High Yield era salito al 8,1% dal 2,8% di inizio anno. Nello stesso periodo, lo spread sull'indice è aumentato dal 3.3% al 6.3%.

Il ritorno del “cuscinetto”

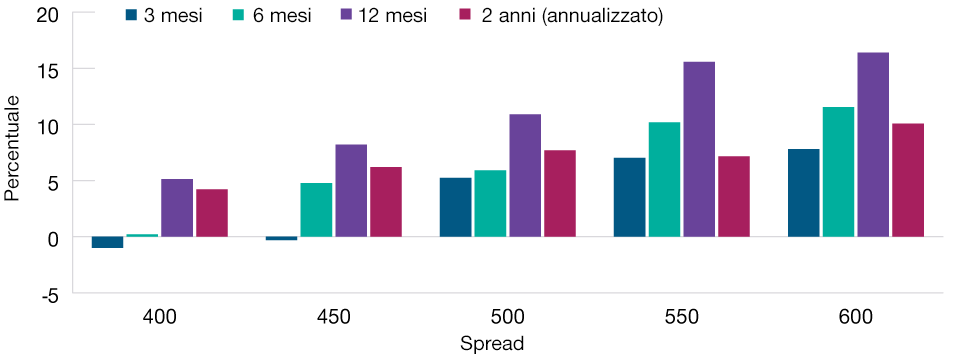

Una caratteristica peculiare del debito high yield è il “cuscinetto” di rendimento che offre. Le cedole elevate consentono di ottenere un reddito sostanzioso e costante, contribuendo a smorzare la volatilità dei prezzi e offrendo, nel tempo, rendimenti corretti per il rischio interessanti. Con il balzo dei rendimenti di quest’anno, questo cuscinetto è tornato disponibile, offrendo agli investitori un potente effetto cumulativo: il rendimento a scadenza di settembre era pari al 8,53% rispetto a una media del 4,55% negli ultimi 10 anni. La storia recente mostra che quando gli spread delle obbligazioni europee high yield raggiungono livelli superiori ai 600 punti base, nei periodi successivi si registrano generalmente solidi rendimenti (Figura 1). A fine giugno, lo spread-to-worst del debito high yield europeo era di 639 punti base.

La performance tende a rimbalzare dopo i minimi

(Fig. 1) Forti rendimenti hanno fatto seguito a livelli di yield-to-worst molto elevati

La performance passata non è un indicatore affidabile di risultati futuri.

Al 30/09/2022.

L'intervallo di date è compreso tra il 1° gennaio 2012 e il 30 settembre 2022. La frequenza dei calcoli è giornaliera.

Fonte: ICE BoA (cfr. informativa aggiuntiva). Analisi di T. Rowe Price.

Ma queste valutazioni estreme sono semplicemente il riflesso della previsione di un incremento dei tassi di default? È innegabile che diversi emittenti di debito high yield dovranno affrontare un contesto operativo difficile nei prossimi mesi. Da un lato, l’aumento dei prezzi dell’energia, dei salari, dei carburanti e delle catene di fornitura sta facendo lievitare i costi dei fattori di produzione in tutti i settori; dall’altro, i rialzi dei tassi delle banche centrali stanno facendo salire i costi dei finanziamenti, con una conseguente riduzione della domanda da parte dei consumatori, che in ultima analisi potrebbe portare alla recessione.

Le aziende che devono fare i conti con costi più elevati e una domanda in calo sono a maggior rischio di insolvenza: a fine giugno, il mercato scontava un tasso di default di poco inferiore al 5% entro 12 mesi. Tuttavia, il tasso di default attuale è di appena lo 0,01%. Le sfide a cui le aziende dovranno far fronte sono così critiche da rendere probabile un aumento del tasso di default da praticamente zero a quasi il 5% entro i prossimi 12 mesi?

A nostro avviso no. Grazie all’ondata di rifinanziamenti del 2020-2021, la maggior parte delle aziende ha attualmente in bilancio alti livelli di liquidità rispetto al debito. Le imprese hanno potuto contrarre prestiti a tassi molto bassi per un lungo periodo, e ciò ha consentito loro di estendere le scadenze, ridurre i costi di finanziamento e ottimizzare le strutture di capitale. Alla luce di questi fattori fondamentali positivi, ci aspettiamo un tasso di default dell’1,5% nei prossimi 12 mesi e del 2,5-3% nel 2023. JP Morgan prevede tassi di default ancora più bassi, pari all’1% nei prossimi 12 mesi e al 2,5% nel 2023. Entrambi di gran lunga inferiori al tasso di default medio ventennale del 3,2% e al 4% previsto dal mercato.

I mercati sono mossi dalla paura, non dai fondamentali

Pensiamo che il mercato stia scontando un tasso di default molto più elevato perché è in gran parte guidato da timori macroeconomici e non riconosce la stabilità che i bassi costi di finanziamento hanno offerto a diversi emittenti di debito high yield. In altre parole, sta ignorando i fondamentali. Gli spread potrebbero ovviamente continuare a salire: la Federal Reserve statunitense ha recentemente sorpreso tutti con un incremento di 75 punti percentuali invece dei 50 previsti. Tuttavia, anche se gli spread dovessero ampliarsi ulteriormente, riteniamo che la probabilità di subire perdite nei prossimi 12 mesi rimanga bassa. Come mostra la Figura 1, negli ultimi 10 anni, al raggiungimento di spread compresi tra 500 e 550 punti base, gli investitori hanno ottenuto rendimenti medi positivi nei successivi orizzonti temporali di tre mesi, sei mesi, 12 mesi e due anni.

Se le azioni sono trainate principalmente dalla crescita economica, le obbligazioni high yield dipendono principalmente dalla stabilità del credito. La domanda principale che devono porsi gli investitori è se riceveranno il pagamento delle cedole e il rimborso del capitale e quanto è probabile che l’azienda vada in default. Poiché le cedole delle obbligazioni high yield contribuiscono al rendimento totale in misura molto maggiore di quanto non facciano i dividendi per i rendimenti azionari, il profilo di reddito è molto più regolare. Per gli investitori disposti ad accettare un po’ di rischio nei loro portafogli, le obbligazioni high yield possono quindi rappresentare una scelta intelligente nel periodo a venire.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Ottobre 2022 / INVESTMENT INSIGHTS

Michael Della Vedova è un gestore di portafogli high yield globale nella divisione Fixed Income. È gestore di portafoglio per la strategia Europa High Yield Bond e co-gestore di portafoglio per Global High Yield Bond Fund e Global High Income Bond Strategy.

Michael Della Vedova è un gestore di portafogli high yield globale nella divisione Fixed Income. È gestore di portafoglio per la strategia Europa High Yield Bond e co-gestore di portafoglio per Global High Yield Bond Fund e Global High Income Bond Strategy.