Novembre 2022 / INVESTMENT INSIGHTS

L'high yield è ben posizionato per affrontare una recessione

Il settore è in uno stato di salute migliore rispetto a prima delle flessioni passate

Punti essenziali

- La prossima recessione probabilmente sarà innescata dall'inflazione e non dal credito, pertanto gli emittenti high yield dovrebbero riuscire a superarla meglio che in passato.

- I bilanci societari si sono decisamente rafforzati dal 2020 e offrono agli emittenti high yield un'ulteriore protezione contro la recessione.

- Il ciclo di default del credito nel 2020 è stato brutale, ma il segmento high yield ne è uscito molto più sano.

Con le banche centrali che continuano a innalzare i tassi e a divulgare indicazioni sempre più aggressive in risposta all'ascesa dell'inflazione, i timori di recessione si stanno intensificando. I prezzi degli asset sono crollati in maniera indiscriminata, a cominciare da quelli degli investimenti ritenuti più a rischio, come il debito high yield. Il livello di preoccupazione sui mercati è tale che gli investitori cominciano comprensibilmente a chiedersi se la situazione attuale possa sfociare in qualcosa di simile alla bolla delle dot.com del 2001 o alla crisi finanziaria globale del 2008.

La buona notizia è che oggi una recessione, quand'anche dovesse concretizzarsi, provocherebbe danni molto più limitati sugli utili societari rispetto a quelle precedenti. Sebbene le valutazioni attuali facciano presagire un'impennata dei default nel 2023, ci sembra poco realistico che accada davvero. I motivi alla base di tale convinzione sono tre .

Perché gli emittenti high yield beneficiano di una posizione più solida rispetto al passato

Tre motivi principali

A scopo esclusivamente illustrativo.

1. Questa recessione avrà origine dall'inflazione e non dal credito

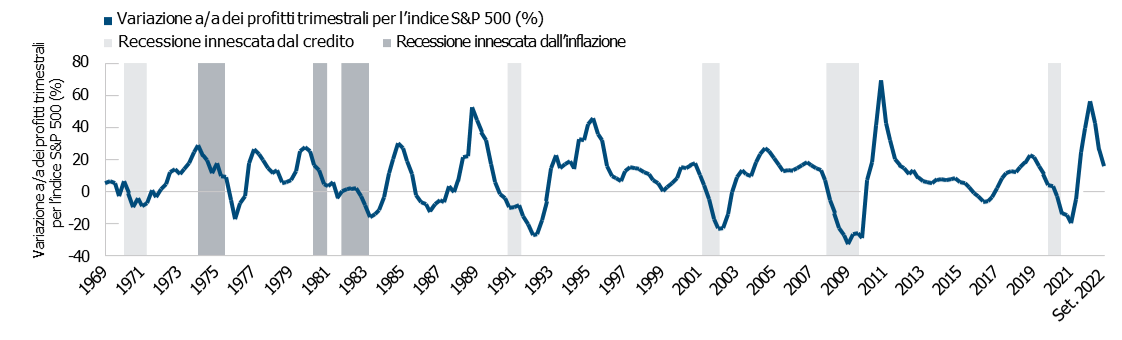

A parte la recessione innescata dalla pandemia nel 2020, quasi tutte quelle recenti sono originate dal fronte del credito o, per dirla in altri termini, sono state provocate dai timori per l'affidabilità creditizia di alcuni asset. Per esempio, la causa della crisi finanziaria globale e della bolla dot.com era stata principalmente l'indebitamento eccessivo accumulatosi, rispettivamente, nel settore immobiliare statunitense e nell'infrastruttura internet.

Se la flessione economica attuale dovesse trasformarsi in recessione, la causa principale sarebbe l'inflazione. Le recessioni innescate dall'inflazione sono un fenomeno raro: l'ultima si è verificata nel 1982-1983. Oggi siamo a rischio di vederne un'altra, dopo la quantità enorme di stimolo monetario e fiscale iniettata nell'economia mondiale negli ultimi anni, prima in seguito alla crisi finanziaria globale e poi durante la crisi pandemica. Tutta questa liquidità ha gonfiato i prezzi degli asset e alimentato la speculazione, provocando la fiammata inflativa cui stiamo assistendo adesso.

Stabilire se una recessione sia causata dal credito o dall'inflazione è importante dal punto di vista degli investitori. Storicamente, gli utili societari hanno subito danni minori durante le recessioni innescate dall'inflazione. Per esempio, durante quella del 1982–1983, quando la Fed ha innalzato il tasso ufficiale al 20%, sull'indice S&P 500 i profitti sono crollati del 18%1 e lo stesso è accaduto nel 1973– 1974, quando i tassi di interesse hanno raggiunto il 13%. In confronto, durante la crisi finanziaria globale e il collasso delle dot.com, i profitti sono sprofondati del 49% e del 25% rispettivamente.

2. I bilanci societari si sono decisamente rafforzati dal 2020

Le imprese hanno iniziato il 2022 da una posizione di reale solidità, puntellata da fondamentali robusti. I coefficienti di liquidità (che riflettono la capacità di un'azienda di coprire i pagamenti dovuti nel breve termine) hanno raggiunto i massimi del dopo crisi finanziaria globale giusto qualche mese fa, mentre gli indici di leva finanziaria (che indicano la misura in cui il capitale di un'azienda è riconducibile al debito) erano ai livelli più bassi dai tempi della crisi, secondo una ricerca di Goldman Sachs .

Le recessioni innescate dal credito hanno pesato di più sugli utili societari

(Fig. 1) Le recessioni innescate dall'inflazione fanno meno danni

Al 30 settembre 2022.

La performance passata non è un indicatore attendibile della performance futura.

a/a = anno su anno.

Fonte: Bloomberg Finance L.P. Analisi di T. Rowe Price.

In più, la vasta maggioranza delle imprese che emettono obbligazioni high yield è riuscita ad approfittare delle condizioni di finanziamento allettanti l'anno scorso per rinviare le scadenze dei titoli in essere.

Soltanto l'1% del debito delle società high yield statunitensi ed europee dovrà essere rimborsato quest'anno, con un una porzione relativamente ridotta in scadenza nel 2023. Il grosso del "muro di scadenze" per gli emittenti high yield arriverà nel 2025 se non più tardi, a conferma che i bilanci sono in buona salute.

3. Abbiamo appena attraversato un ciclo di default

Molte società non sono riuscite a rimborsare il debito a causa del Covid. Nel 2020 i tassi di default tra le imprese energetiche high yield statunitensi hanno sfiorato il 30%, mentre il numero di ristrutturazioni del debito è schizzato verso l'alto fra i rivenditori al dettaglio europei. Va detto però che i cicli di default sono utili per separare le società più forti da quelle più deboli. Le aziende in grado di sopravvivere e prosperare dopo una crisi tendono a ricevere grande sostegno dai loro investitori sponsor, che iniettano liquidità quando serve o mettono a disposizione linee di credito con l'obiettivo di realizzare l'investimento più avanti; quelle che invece hanno scarse prospettive di successo a lungo termine in genere vengono lasciate affondare.

Il ciclo di default recente è stato brutale, ma il settore high yield ne è uscito molto più sano: il tasso di default attuale in quest'area del mercato è pari allo 0,84% negli Stati Uniti e allo 0,05% in Europa.2 Questi livelli estremamente bassi non sono sostenibili in un ambiente di crescita in frenata e alta inflazione, quindi è inevitabile che i default aumentino, e in effetti le valutazioni di mercato al momento implicano un tasso di default nell'high yield globale del 3,4% nei prossimi 12 mesi (presumendo un extra spread di 350 pb).3 Tuttavia, riteniamo che le valutazioni di mercato siano influenzate in parte dai timori per la situazione macroeconomica in generale, pertanto il tasso di default effettivo probabilmente sarà inferiore.

I mercati principali appaiono robusti

Oltre ai tre fattori descritti sopra, è doveroso sottolineare che negli Stati Uniti il mercato finanziario e quello immobiliare, che rivestono un'importanza cruciale, sono in condizioni molto più salubri di quanto non fossero in occasione delle recessioni precedenti. Le banche hanno superato agevolmente gli stress test poco tempo fa e vantano bilanci solidi. L'onere del debito immobiliare come percentuale del reddito è molto più basso rispetto al 2007–2008 grazie ai massicci sussidi statali e ai tassi di risparmio elevati.

Anche i mercati del lavoro in generale sono in ottima forma. I baby boomer cominciano ad andare in pensione e le politiche di immigrazione negli Stati Uniti come in Europa stanno evitando che a sostituirli siano lavoratori stranieri, il che rende molto improbabile che le aziende licenzino i dipendenti in un'eventuale crisi futura.

Per questi motivi siamo convinti che il debito high yield sia posizionato molto meglio per affrontare una recessione in confronto al passato.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Ottobre 2022 / INVESTMENT INSIGHTS

Michael Della Vedova è un gestore di portafogli high yield globale nella divisione Fixed Income. È gestore di portafoglio per la strategia Europa High Yield Bond e co-gestore di portafoglio per Global High Yield Bond Fund e Global High Income Bond Strategy.