Ottobre 2023 / MULTI-ASSET

Le ragioni per investire nell’high yield

Il miglioramento della qualità del credito e i rendimenti allettanti sostengono l’asset class

Punti essenziali

- Il mercato high yield globale ha registrato buoni risultati lungo l’arco di differenti cicli di mercato, grazie a delle cedole generose e al rimborso dei titoli al valore nominale una volta giunti a scadenza.

- I fondamentali degli emittenti hanno continuato a mostrarsi resilienti, nonostante il complesso contesto macro.

- I miglioramenti sul lato della qualità del credito vanno di pari passo con i migliori rendimenti presenti sul mercato da oltre dieci anni.

Perché investire in obbligazioni high yield?

Questi strumenti hanno generato performance durature nel tempo

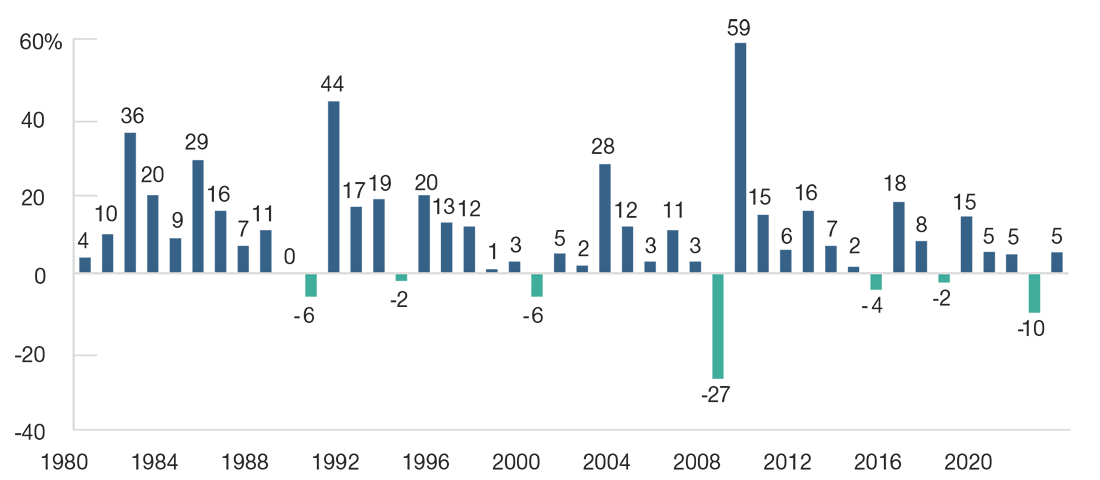

Le obbligazioni globali high yield hanno nel complesso ottenuto buoni risultati lungo l’arco di differenti cicli di mercato. Dal 1980, il mercato high yield ha registrato performance negative solamente in sette anni solari. Un dato altrettanto e forse ancor più degno di nota è l’assenza di due anni consecutivi di performance in rosso per l’asset class, nell’arco di 40 anni (Fig. 1).

Performance annuali delle obbligazioni high yield

(Fig. 1) Vi sono stati solo sette anni con performance negative dal 1980.

Al 30 giugno 2023.

La performance passata non è un indicatore attendibile della performance futura.

Fonte per i dati delle performance annuali: J.P. Morgan Global High Yield Index. Si rimanda

all’informativa aggiuntiva per ulteriori informazioni relative alla fonte.

In genere, dopo un anno col segno negativo, l’high yield ha regalato annate con guadagni eccellenti oppure, nella peggiore delle ipotesi, alcuni anni segnati da performance leggermente positive. Questo andamento resiliente delle performance è dovuto semplicemente alla “matematica delle obbligazioni”. Il mercato high yield può osservare dei periodi stagnanti, con conseguente calo dei prezzi in dollari; tuttavia, esso offre pur sempre delle cedole generose, e i prezzi delle obbligazioni convergono verso il loro valore nominale all’approssimarsi della scadenza, cementando così il miglioramento delle performance.

L’universo del debito a leva ha offerto ottimi rendimenti corretti per il rischio

Se da un lato la performance è indubbiamente un punto nodale nella valutazione di una data asset class, dall’altro occorre tenere in considerazione anche la volatilità. Utilizzato per misurare l’extra rendimento rispetto all’investimento privo di rischio, per unità di rischio complessivo, l’indice di Sharpe può essere un parametro utile per raffrontare i rendimenti corretti per il rischio lungo l’arco delle asset class. Nel corso degli ultimi 10 anni, le obbligazioni high yield hanno ottenuto il secondo maggior rendimento corretto per il rischio, precedute solamente dai prestiti bancari con rating inferiore a investment grade (Fig. 2). Di conseguenza, riteniamo che gli investitori siano stati alquanto ripagati per l’extra-rischio di performance nelle allocazioni verso l’universo del debito con rating inferiore a investment grade.

Le statistiche lungo l’arco dei mercati

(Fig. 2) L’high yield regge favorevolmente il confronto con altri segmenti.

Al 30 giugno 2023.

La performance passata non è un indicatore attendibile della performance futura.

Indici Bloomberg: U.S. Treasuries: US Treasury Index; Treasury Inflation-Protected Securities (TIPS): US TIPS Index; ABS: Asset-Backed Securities Index; MBS: U.S. Mortgage-Backed Securities Index; CMBS: CMBS ERISA Eligible Index; U.S. Aggregate: U.S. Aggregate Bond Index; Agencies: U.S. Agencies Index; U.S. Corp. Investment-Grade: U.S. Corporate Investment Grade Index; Muni: Municipal Index. Gli Emerging Markets sono rappresentati dal J.P. Morgan Global Emerging Markets Bond Index; Gli Emerging Corporate Bonds sono rappresentati dal J.P. Morgan CEMBI Broad Diversified Index; I Bank Loans sono rappresentati dall’ S&P Performing Loan Index; Gli High Yield Bonds sono rappresentati dal J.P. Morgan Global High Yield Index. Si rimanda all’informativa aggiuntiva per ulteriori informazioni relative alla fonte.

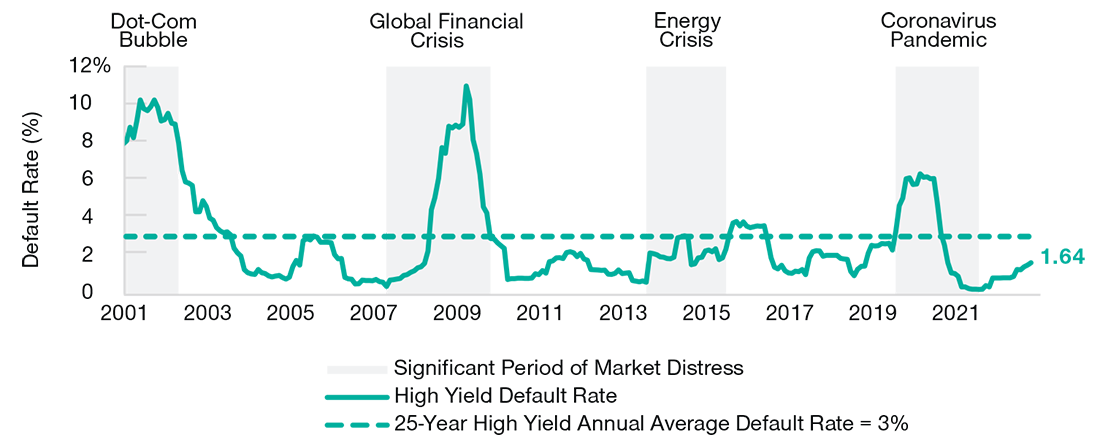

Una ridotta prospettiva di incorrere in un default

Sebbene il contesto macro permanga complicato per gli asset rischiosi, i fondamentali dell’high yield continuano a mostrarsi resilienti. A partire dalla crisi finanziaria globale (GFC), le nuove emissioni del mercato high yield sono state egemonizzate dal segmento dei rifinanziamenti, con gli emittenti che hanno beneficiato di tassi d’interesse storicamente bassi. Inoltre, l’attività record dei mercati dei capitali osservata nel 2020 e 2021 (nella fase di caduta successiva alla pandemia di Covid) a tassi di finanziamento a buon mercato ha rafforzato la liquidità dei bilanci e aumentato le metriche di copertura dei tassi a livelli record. Il tasso di default dell’universo high yield è cresciuto in misura marginale fino all’1,6% a giugno 2023, partendo da quota 0,8% nel dicembre 2022; tale livello rimane ben al di sotto della media di lungo periodo fissata al 3% (Fig. 3).

Tassi di default globali del mercato high yield

(Fig.3) I tassi di default si attestano al di sotto della media storica.

I dati storici non sono un indicatore attendibile dei risultati futuri. Al 30 giugno 2023.

Fonte: J.P. Morgan Chase & Co. Si rimanda all’informativa aggiuntiva per ulteriori informazioni relative alla fonte.

Perché investire adesso nelle obbligazioni high yield?

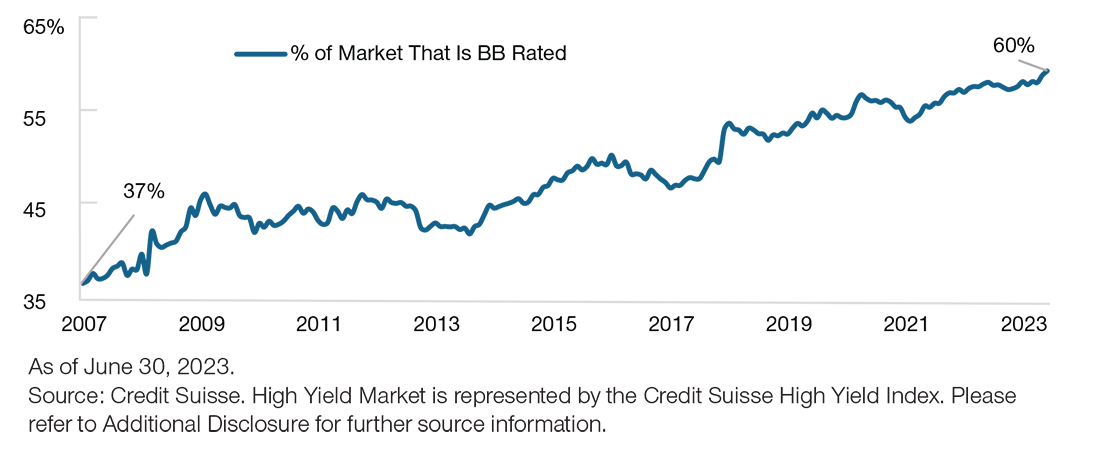

Il progresso verso un mercato di qualità creditizia più elevata

Sotto il profilo della qualità creditizia, l’attuale mercato high yield è notevolmente migliorato rispetto agli anni della crisi finanziaria globale. Utilizzando l'indice Credit Suisse High Yield come misura approssimata, si rileva un consistente rafforzamento della qualità creditizia del mercato high yield, a partire dal biennio 2008-2009. Nel 2007, solo il 37% dell’indice vantava almeno un rating “BB”; oggi siamo invece arrivati a circa il 60% (Fig. 4). In parte conseguenza del volume record di “fallen angel” (240 miliardi di dollari) che sono scivolati in territorio high yield nel 2020, l’azienda media presente nel mercato high yield ha una capitalizzazione di mercato più ampia e genera più free cash flow oggi rispetto al periodo precedente la GFC. Pertanto, riteniamo che l’asset class sia solidamente posizionata in caso di peggioramento delle prospettive economiche.

Fetta del mercato high yield con rating BB

(Fig.4) La qualità del credito high yield è migliorata costantemente.

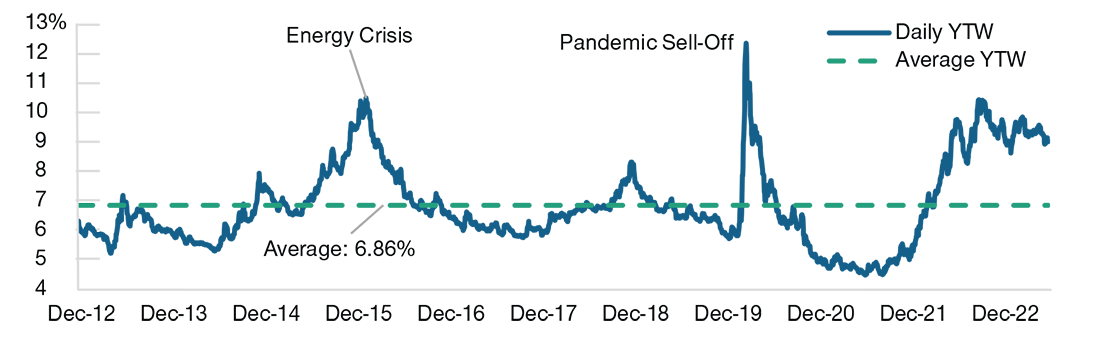

I rendimenti attuali sono stati registrati di rado negli ultimi 10 anni

La volatilità dei tassi e degli spread creditizi osservata dal primo trimestre del 2022 ha prodotto rendimenti allettanti e una percentuale di sconto in dollari che non si osservavano dalla GFC, dovuti a una stretta quantitativa senza precedenti e ai connessi timori di recessione. Al 30 giugno 2023, lo yield to worst relativo all’indice J.P. Morgan Global High Yield è stato superiore al 9%, ovvero un dato ben superiore al livello medio pari a 6,86% registrato negli ultimi 10 anni (Fig. 5). Considerando che la qualità del credito del mercato è oggi molto più elevata, il rendimento assoluto dell’asset class proietta un quadro allettante, soprattutto rispetto a simili livelli anomali osservati durante la crisi energetica (2015–2016) e il sell-off indotto dalla pandemia, periodi in cui sia la qualità che i fondamentali del mercato erano meno solidi rispetto alla realtà odierna.

Yield to Worst del mercato high yield

(Fig.5) Rendimenti interessanti considerata la qualità creditizia più elevata.

Al 30 giugno 2023.

La performance passata non è un indicatore attendibile della performance futura.

Il rendimento del mercato high yield è rappresentato dal J.P Morgan Global High

Yield Index.

Fonte: J.P Morgan. Si rimanda all’informativa aggiuntiva per ulteriori informazioni relative alla fonte.

I rendimenti segnalano valutazioni allettanti

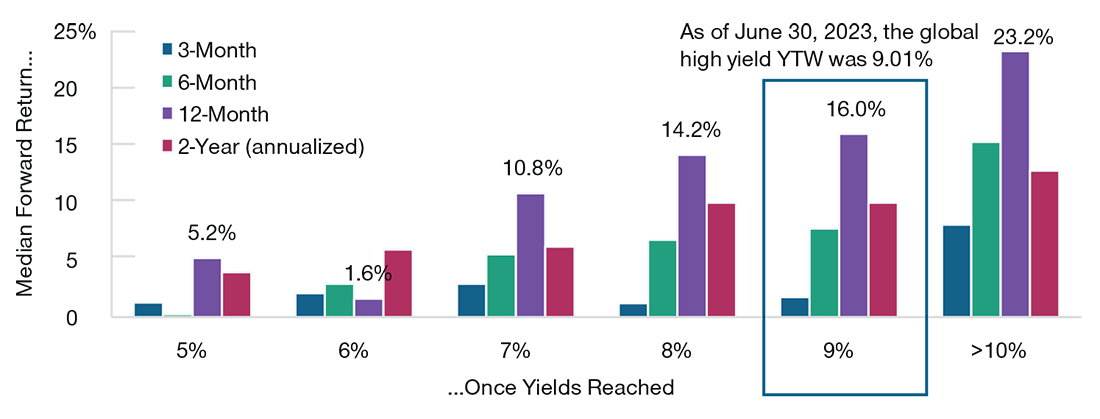

Sebbene non si possano predire le performance future a partire dagli attuali rendimenti, possiamo far leva sui dati storici per delineare un quadro di riferimento per periodi in cui il mercato high yield ha registrato rendimenti simili, per poi osservare le performance a termine o successive. Dal 2012, il mercato high yield ha varcato la soglia di rendimento del 9% in cinque occasioni, e ogni volta la performance a termine a un anno si è attestata abbondantemente in doppia cifra (Fig. 6). A partire dal 2012, le performance mediane a termine su 12 mesi sono state in doppia cifra quando i rendimenti di mercato erano superiori al 7%.

Performance globali storiche dell’high yield una volta che i rendimenti hanno raggiunto varie soglie

(Fig. 6) I dati storici offrono un quadro di riferimento per rendimenti simili.

Al 30 giugno 2023.

La performance passata non è un indicatore attendibile della performance futura.

Performance dal 1° gennaio 2012. Periodi di performance presentati una volta che i rendimenti dell’indice hanno superato la soglia dei rendimenti e non hanno raggiunto tale livello nei 30 giorni lavorativi precedenti.

Il mercato globale high yield è rappresentato dal J.P. Morgan Global High Yield Index. Si rimanda all’informativa aggiuntiva per ulteriori informazioni relative alla fonte.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Ottobre 2023 / INVESTMENT INSIGHTS