Giugno 2022 / INVESTMENT INSIGHTS

Un approccio obbligazionario flessibile per affrontare i mercati volatili

Perché il fondo T. Rowe Price Funds SICAV-Dynamic Global Bond Fund¹ può essere vantaggioso in questo contesto difficile

Punti essenziali

- Il Fondo Dynamic Global Bond ha conseguito un rendimento positivo nei primi quattro mesi del 2022 in un contesto di forte volatilità e di severa correzione dei mercati obbligazionari.

- I mercati obbligazionari sono entrati in un nuovo regime che sarà probabilmente caratterizzato da una volatilità più persistente per effetto della fine del sostegno alla liquidità da parte delle banche centrali.

- Con la relazione tra azioni e obbligazioni che evidenzia segni di cambiamento, gli investitori dovrebbero adottare un approccio diverso alla diversificazione.

1Il fondo è gestito attivamente e il gestore non è vincolato dall’indice di riferimento del fondo, usato esclusivamente a fine di raffronto della performance.

Il 2022 è un anno estremamente difficile per gli investitori obbligazionari e la volatilità è destinata a perdurare con i mercati che si preparano a vivere senza il sostegno delle banche centrali. Siamo convinti che il nostro approccio absolute bond return - flessibile, con forte enfasi sulla gestione attiva della duration e coperture difensive che offrono diversificazione rispetto agli asset rischiosi – sia particolarmente adatto a questo contesto.

La volatilità è destinata a perdurare

Sono stati mesi burrascosi per l’obbligazionario, con il forte rialzo dei rendimenti sovrani e il calo di quasi tutti i segmenti dell’asset class (Figura 1). L’eccezionalità di questi movimenti spinge molti investitori a chiedersi quanto a lungo possa continuare questa tendenza. Nonostante ulteriori variazioni della stessa portata siano poco probabili, in particolare nei mercati delle obbligazioni sovrane, questo periodo di turbolenza è tutt’altro che finito. Piuttosto, è solo all’inizio. Con i mercati che si preparano a vivere senza il sostegno delle banche centrali, il reddito fisso è entrato in un nuovo regime.

Un periodo difficile per i mercati obbligazionari globali

(Fig. 1) Ripartizione delle performance dei principali segmenti del mercato obbligazionario

Al 30/04/2022. Tutti i rendimenti degli indici sono rendimenti totali.

La performance passata non è un indicatore attendibile della performance futura.

Investment Grade in euro: Bloomberg Global Aggregate Corporate-European Euro Index con copertura USD, Bund tedesco: Bloomberg Global Treasury: Germany Index con copertura USD, Treasury USA: Bloomberg U.S. Treasury Index, Global High Yield: Bloomberg Global High Yield Index con copertura USD, Debito emergente in valuta locale: J.P. Morgan Government Bond Index–Emerging Markets (GBI–EM) Global Diversified, Investment Grade USA: Bloomberg Global Aggregate Corporate–United States Index con copertura USD.

Fonti: Bloomberg e J.P. Morgan Chase & Co.; analisi di T. Rowe Price (cfr. Informativa aggiuntiva).

In tutti i mercati sviluppati le banche centrali stanno reagendo ai massimi pluridecennali raggiunti dall’inflazione riducendo la liquidità e aumentando i tassi d’interesse, e alcune di esse, in particolare la Federal Reserve statunitense, prevedono di avviare il ridimensionamento dei propri bilanci. La stretta quantitativa che si profila all’orizzonte sarà a nostro avviso molto più rapida e di portata più ampia di quanto mai sperimentato fino ad ora, soprattutto se sarà attuata da più banche centrali globali all’unisono.

In questo contesto è difficile immaginare che la volatilità dei mercati obbligazionari possa attenuarsi a breve, anzi siamo convinti che sia destinata a durare a lungo. Nell’attuale clima riteniamo che i mercati del rischio, come quello del credito, siano particolarmente vulnerabili in quanto non hanno ancora pienamente scontato la prospettiva di un inasprimento quantitativo, neanche dopo il recente sell-off. Prevediamo quindi un ulteriore ampliamento degli spread creditizi a causa delle condizioni di liquidità più rigide, del rallentamento della crescita e dell’aumento dell’inflazione. Sebbene si tratti di una situazione difficile, a un certo punto i mercati potrebbero raggiungere un punto di inflessione in cui le valutazioni torneranno a essere interessanti ed emergeranno forti opportunità di acquisto.

Siamo convinti che in questo nuovo regime sia necessaria una gestione della volatilità. Nel Fondo Dynamic Global Bond implementiamo posizioni di copertura difensiva con l’obiettivo di favorire l’ancoraggio della performance nei periodi di avversione al rischio. Un altro elemento essenziale in questo contesto sarà probabilmente la flessibilità. La maggiore volatilità può provocare un’oscillazione dei prezzi, e la nostra capacità ad agire in modo tattico può risultare vantaggiosa. È quanto si è verificato nel marzo 2020, quando abbiamo reagito a un enorme sell-off nel settore del credito aggiungendo esposizioni selezionate in obbligazioni societarie disallineate rispetto ai fondamentali e identificate come interessanti dal nostro processo di ricerca bottom-up.

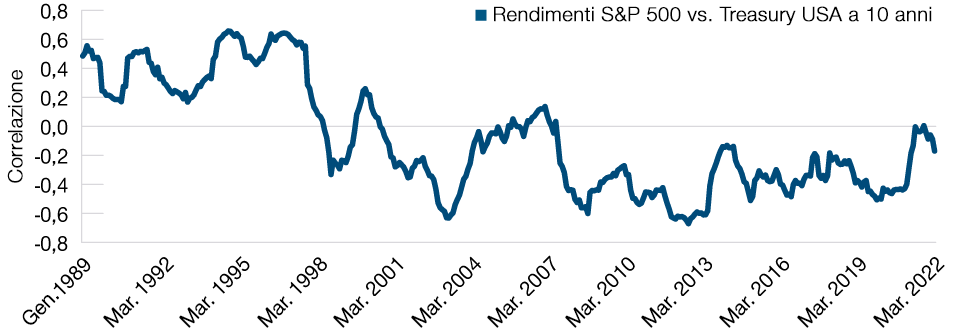

È il momento di pensare a una nuova diversificazione del rischio

I mercati obbligazionari stanno attraversando un periodo di cambiamenti strategici, con le banche centrali che mettono fine al loro sostegno ai mercati. In questo contesto gli investitori non potranno più fare affidamento sul regime di investimenti che aveva caratterizzato il periodo post-crisi finanziaria e dovranno pensare in modo diverso, in particolare in termini di diversificazione. Quest’anno abbiamo assistito a correzioni contemporanee di azioni e obbligazioni, a dimostrazione del fatto che la relazione tra queste due asset class non è sempre costante e può cambiare, soprattutto nell’attuale contesto in cui le banche centrali ritirano il loro sostegno alla liquidità. Di conseguenza, crediamo che sia fondamentale che i gestori di portafoglio si adattino alla natura mutevole delle correlazioni per evitare di subire perdite contemporaneamente da entrambe le principali asset class.

Diversificare le coperture

(Fig. 2) Correlazione a 252 gionri mobili dello S&P 500 rispetto ai rendimenti del Treasury USA a 10 anni

Al 31 marzo 2022.

I rendimenti passati non sono indicativi di quelli futuri.

Fonti: Bloomberg e analisi di T. Rowe Price (cfr. Informativa aggiuntiva).

Nel Fondo Dynamic Global Bond non partiamo dal presupposto che le obbligazioni siano sempre un diversificatore in grado di offrire una buona performance quando i mercati del rischio, come quelli azionari, subiscono una correzione. Piuttosto, ci concentriamo sulla gestione attiva del portafoglio e sul mantenimento di un profilo di liquidità. Così facendo disponiamo della flessibilità necessaria per adattarci ai cambiamenti delle condizioni di mercato. Prendiamo inoltre in considerazione l’intera gamma di strumenti disponibili in un’ottica di diversificazione, compreso l’utilizzo dei mercati valutari e dei derivati oltre alla gestione tradizionale dei tassi d’interesse.

Perché scegliere la soluzione Dynamic Global Bond?

Nel Fondo Dynamic Global Bond puntiamo al raggiungimento di tre obiettivi fondamentali:

- Offrire un rendimento costante;

- svolgere un ruolo di diversificazione in periodi di tensioni di mercato; e

- Gestire i rischi di ribasso, come l’aumento dei tassi d’interesse.

Le condizioni di mercato volatili registrate finora nel 2022 hanno rappresentato un importante banco di prova per il nostro approccio e questi obiettivi sono stati raggiunti. Nei primi quattro mesi del 2022 il fondo ha conseguito un rendimento positivo, in un momento di forte sell-off del mercato obbligazionario e di aumento della volatilità sui mercati del rischio. Il ricorso alla gestione attiva della duration è stato fondamentale per conseguire questo risultato, in quanto abbiamo gestito dinamicamente le esposizioni nel periodo. Questo approccio ci ha permesso di conseguire guadagni da una serie di posizioni, tra cui posizioni short in determinati titoli sovrani dei mercati sviluppati, allocazioni in obbligazioni indicizzate all'inflazione e occasionali esposizioni tattiche long.

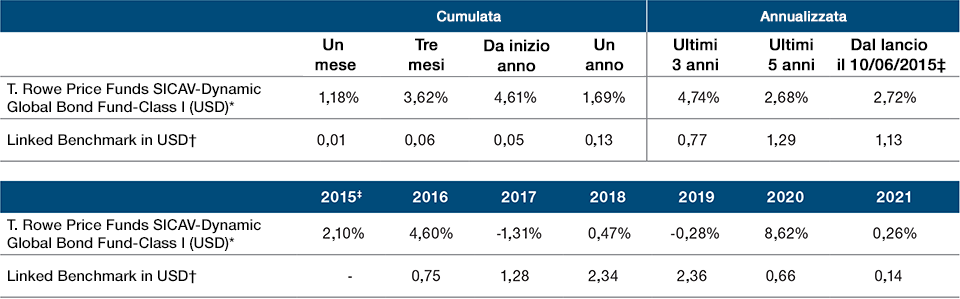

Tabella performance

(Fig. 3) T. Rowe Price Funds SICAV–Dynamic Global Bond Fund

Al 30 aprile 2022.

Click to see the full report (PDF).

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Giugno 2022 / INVESTMENT INSIGHTS

Arif Husain è Head of Global Fixed Income e Chief Investment Officer della divisione Fixed Income. È presidente del Fixed Income Steering Committee e membro del Management Committee di T. Rowe Price. Arif è lead portfolio manager della strategia Global Government Bond High Quality.