Giugno 2022 / INVESTMENT INSIGHTS

La tesi a favore della Cina rimane valida

Un ambiente più complesso non è necessariamente meno remunerativo

Punti essenziali

- Investire in Cina è diventato molto complesso negli ultimi anni, da quando Pechino ha introdotto norme più rigide principalmente a carico di settori chiave come internet e il comparto immobiliare.

- Nonostante l'apparente deriva autoritaria della Cina, il governo non consentirà al proprio programma di "prosperità condivisa" di far deragliare l'economia.

- Esistono opportunità da non perdere in aree come quella dei veicoli elettrici o dell'energia rinnovabile e in settori maturi in fase di consolidamento.

Erano decenni che non si vedeva tanta cautela sugli investimenti in Cina e i motivi non mancano. Il contesto normativo incerto, i timori per le rigorose misure di contenimento del Covid-19 e le crescenti tensioni geopolitiche hanno reso molti investitori esteri piuttosto nervosi all'idea di mettere soldi nel paese. Ma davvero la Cina è diventata "non investibile" come sostiene qualcuno?

In un colloquio recente, ho chiesto a diversi investitori professionali di T. Rowe Price cosa pensano della situazione attuale in Cina: dalla probabile direzione che il paese potrebbe prendere sotto la presidenza di Xi Jinping all'impatto della politica "zero‑Covid" e alla minaccia di ostacoli esterni. Le risposte confermano che i cambi di linea frequenti e spesso imprevedibili di Pechino hanno reso più complicato investire in Cina negli ultimi anni, ma suggeriscono anche la presenza residua di opportunità molto allettanti per chi è disposto a cercarle.

Il Covid-19 continua a frenare l'economia cinese

Prima di tutto, ci siamo concentrati sulle sfide con cui deve fare i conti l'economia cinese. Chris Kushlis, responsabile della strategia macro in Cina e nei mercati emergenti, ha citato le difficoltà incontrate dalla Cina nell'affrontare il Covid-19 come un fattore determinante ai fini delle prospettive economiche a breve termine del paese. "In pratica la Cina non è riuscita a controllare la variante Omicron come sperava", ha spiegato. "Le misure di contenimento necessarie per tenere il virus sotto controllo peseranno sia sui mercati locali che su quelli globali attraverso le interruzioni nelle catene di fornitura e la ridotta domanda di materie prime. Se i focolai si susseguono, l'economia cinese continuerà a risentirne."

Circolano voci che la politica "zero-Covid" potrebbe essere abbandonata già quest'estate, ma secondo Kushlis è molto improbabile: "La nostra ipotesi di base è che questa strategia per adesso sarà mantenuta, dato che sarebbe politicamente troppo rischioso mettervi fine prima del Congresso nazionale del Partito Comunista in programma a novembre. Dopo però potremmo vedere un ritiro graduale di quelle misure."

Le autorità cinesi hanno confermato l'obiettivo di crescita del 5,5% per il 2022, ma Kushlis dubita che sia raggiungibile alla luce dei venti contrari che, oltre alla minaccia di nuove ondate di Covid-19, includono anche le criticità persistenti nel settore dell'edilizia abitativa e le prospettive poco incoraggianti per le esportazioni. "L'export cinese ha avuto un boom durante la prima fase della pandemia, ma poi è diventato ostaggio della domanda estera di beni", ha affermato Kushlis. "Se quella domanda crolla, le esportazioni, che sono state uno dei motori di crescita per la Cina, diventeranno un ostacolo."

Va detto però che queste spinte contrarie probabilmente saranno mitigate almeno in parte da altri fattori. "La Cina si trova in una posizione diversa da quasi tutte le altre grandi economie, dal momento che non presenta pressioni inflazionistiche degne di nota, pertanto la Banca popolare cinese ha più margine di manovra di quello che avrebbe se fosse incastrata in un ciclo di contrazione.

Tra gli altri fattori positivi per la Cina figurano la bilancia dei pagamenti robusta e il fatto che le limitazioni ai viaggi hanno reso molto difficile portare denaro fuori dal paese, consentendo alle banche statali di accumulare riserve", ha aggiunto Kushlis.

Inquadrare la "prosperità condivisa" nel contesto

L'incertezza economica della Cina è legata per molti versi all'incertezza normativa. Nell'ambito del programma di "prosperità condivisa" lanciato l'anno scorso, Pechino ha introdotto nuove regole in diversi settori che spaziano dall'immobiliare all'istruzione fino alla tecnologia e all'intrattenimento, e così facendo, ha sottratto oltre mille miliardi di dollari USA dal valore di alcune delle maggiori società del paese, tra cui Alibaba Group, Tencent Holdings e New Oriental Education.1 Questo accesso di zelo normativo, e il timore che possa non essere ancora finito, è un altro dei motivi per cui gli investitori oggi guardano alla Cina con estrema cautela.

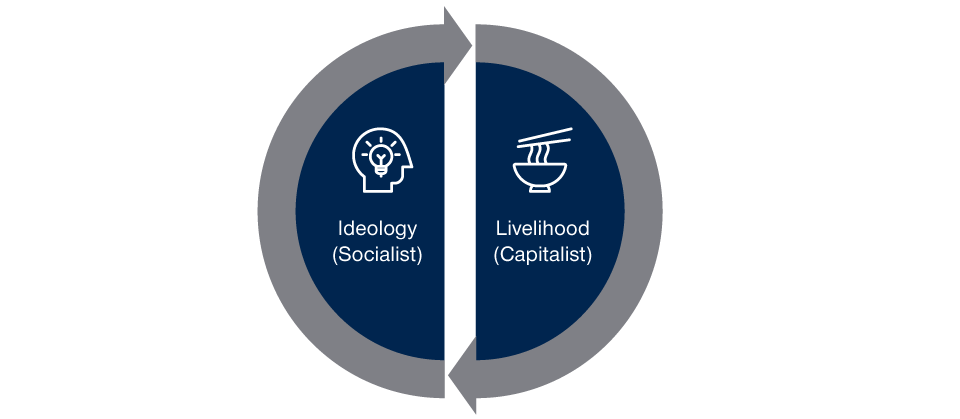

La costante ricerca di equilibrio della Cina

(Fig. 1) Investire diventa più complicato se l'equilibrio si rompe

Fonte: T. Rowe Price.

Secondo Ernest Yeung, portfolio manager della Strategia Emerging Markets Discovery Equity, l'apparente svolta autoritaria della Cina negli ultimi tempi sarebbe da inquadrare nel contesto della necessità costante per il Partito comunista cinese (CCP) di trovare un equilibrio fra l'ideologia socialista e un approccio pragmatico alla creazione di ricchezza (figura 1). "Prima del presidente Xi, la Cina era molto concentrata sulla creazione di posti di lavoro e stava di fatto adottando politiche capitaliste", ha detto Yeung. "Fin dal suo insediamento, Xi ha cercato di riportare il paese verso il socialismo per correggere alcuni squilibri che erano emersi proprio a causa di quelle politiche. La "prosperità condivisa" ruota intorno a questo."

"I rischi maggiori ci sono quando le imprese non sono allineate con gli obiettivi del governo e generano profitti superiori alla norma", ha spiegato Anh Lu, portfolio manager leader della Strategia Asia ex‑Japan Equity. "Quando le aziende agiscono in linea con gli obiettivi delle politiche governative, probabilmente vengono lasciate libere di generare profitti molto alti per un certo periodo, ma se questo allineamento manca, è possibile che la loro capacità di ottenere utili superiori alla norma sia meno tollerata."

Tuttavia per Yeung è importante ricordare che l'obiettivo primario del CCP è restare al potere e per riuscirci deve fare in modo che la popolazione sia contenta. "Se Pechino si concentra troppo sull'ideologia a spese della creazione di ricchezza, le persone cominceranno a perdere il lavoro, l'inflazione potrebbe finire fuori controllo ed insorgerebbero problemi sociali", afferma Yeung. "Prima che accada tutto questo probabilmente le autorità lasceranno da parte l'ideologia rimettendo il paese sulla rotta di un maggiore pragmatismo."

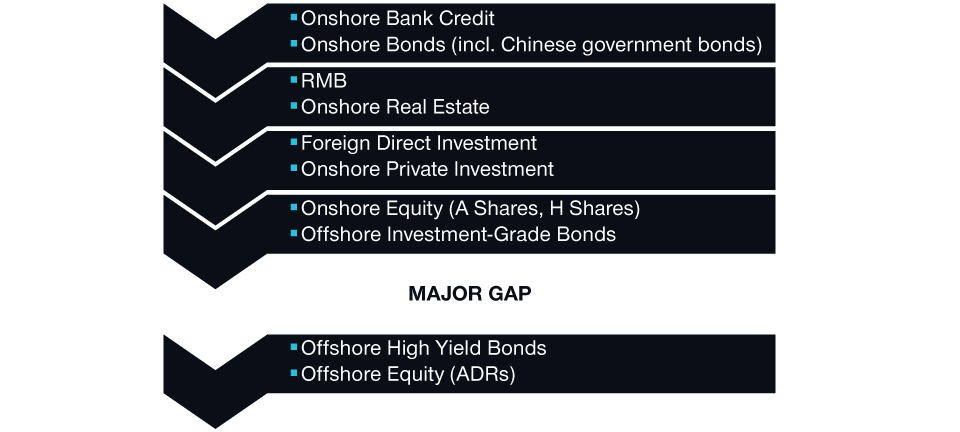

Comprendere la "gerarchia del flusso di capitali" della Cina

Per comprendere l'impatto delle misure politiche adottate da Pechino sugli asset cinesi, Samy Muaddi, portfolio manager della Strategia Emerging Markets Bond, ritiene utile considerare la "gerarchia del flusso di capitali" della Cina, ovvero l'ordine di priorità assegnato dalle autorità del paese agli obblighi verso i mercati dei capitali (figura 2). "La stabilità del sistema bancario onshore è il vincolo maggiore con cui la Cina deve fare i conti, essendo uno dei pochi paesi che mantiene una struttura di aggregati monetari", ha spiegato Muaddi.

Sotto al sistema bancario onshore si collocano in ordine di importanza le obbligazioni onshore, il renminbi (RMB), l'immobiliare onshore, gli investimenti diretti esteri, gli investimenti privati onshore, l'azionario onshore e le obbligazioni investment grade offshore. "Poi c'è un ampio divario che separa l'anello più basso della gerarchia, dove troviamo le obbligazioni high yield offshore e l'azionario offshore. Quando gli obiettivi delle politiche governative si intersecano con un investimento nelle fasce basse della gerarchia di capitale, la probabilità che si generino rischi di coda è molto maggiore. La parte inferiore della scala gerarchica può attraversare una crisi esistenziale mentre quella superiore si trova in un ciclo assolutamente normale".

L'impatto delle politiche sugli investimenti

(Fig. 2) Gerarchia del flusso di capitali di Pechino

Fonte: T. Rowe Price.

Le società internet e quelle immobiliari sono state particolarmente colpite dalla stretta normativa. Jacqueline Liu, portfolio manager regionale della divisione International Equity di T. Rowe Price, ha detto riguardo alle prime: "Il settore internet è stretto nella morsa di un cambiamento profondo delle regole fin da quando l'offerta pubblica iniziale di Ant è stata annullata nell'ottobre del 2020. Attualmente questo comparto rappresenta grosso modo il 30% dell'indice MSCI China, un livello nettamente inferiore rispetto al picco del 50% circa."

Secondo Liu le prospettive di crescita del settore internet risultano fondamentalmente meno attraenti di quanto fossero cinque anni fa e sono destinate a diventare più cicliche nel tempo. "In futuro chi investe nelle società internet probabilmente dovrà focalizzare l'attenzione su due segmenti: prima di tutto le aree in cui la penetrazione è ancora bassa, come le consegne di pasti, il reclutamento online e il cloud computing, e in secondo luogo le aree con opportunità di espansione all'estero, come lo sviluppo di giochi internazionale e la monetizzazione di TikTok"2.

Muaddi ha poi parlato apertamente dell'influenza esercitata dalle nuove regole sul settore immobiliare. "Negli ultimi anni scegliere l'obbligazione immobiliare migliore in Cina è stato come pagare per la suite più cara sul Titanic: l'entità della spesa non fa differenza quando tutta la nave affonda".

Tuttavia Jai Kapadia, gestore della divisione International Equity di T. Rowe Price, ha fatto notare che Pechino ha già cominciato ad allentare la politica con una serie di misure che includono la riduzione dei tassi sui mutui per le prime e le seconde case, il rilassamento delle limitazioni sulle compravendite e l'abbassamento dei depositi minimi. "In prospettiva mi sembra chiaro che le società a controllo statale (SOE) continueranno a guadagnare quote di mercato (hanno acquistato circa il 60% dei terreni venduti l'anno scorso), ed è evidente che gli immobili commerciali costituiranno una percentuale sempre maggiore dei profitti, man mano che gli sviluppatori daranno priorità ai redditi ricorrenti rispetto al più volatile mercato residenziale".

Kapadia si aspetta che le opportunità più allettanti per gli investitori si presenteranno fra le SOE di maggiori dimensioni, le società di gestione immobiliare e i trust di investimento immobiliari specializzati in asset commerciali.

Identificare le società locali leader di domani

Nel considerare le potenziali opportunità future, vale la pena di ricordare la rapidità con cui il panorama finanziario cinese può cambiare. Il MSCI China, l'indice cinese osservato più da vicino, ha subito profonde alterazioni nell'arco degli ultimi 20 anni (figura 3). "Due decenni fa erano le telecomunicazioni a dominare, con una quota di circa il 60% dell'indice", dice Wenli Zheng, portfolio manager della Strategia China Evolution Equity. "Dieci anni fa il settore principale per dimensioni era quello finanziario, mentre oggi è la tecnologia e in particolare l'area delle piattaforme internet che hanno brillato nell'ultimo decennio".

Panorama finanziario in evoluzione in Cina

(Fig. 3) La composizione dell'indice MSCI China nel 2011 rispetto al 2021

Analisi al 30 aprile 2022. Il grafico mostra la composizione dell'indice a fine anno nel 2011 e nel 2021.

Tecnologia = tecnologia informatica, media e intrattenimento, internet e marketing diretto. Finanziari = finanziari e immobiliari. Telecomunicazioni = servizi di comunicazione esclusi media e intrattenimento. Altro = industriali, utility e materiali.

T. T. Rowe Price utilizza i Global Industry Classification Standard (GICS) di MSCI/S&P per la reportistica globale e settoriale. T. Rowe Price aderirà a tutti i futuri aggiornamenti della struttura GICS ai fini della reportistica. Si rimanda all'Informativa aggiuntiva per maggiori dettagli sulle informazioni relative a MSCI e GICS.

Fonti: Bloomberg Finance L.P. e FactSet. Fornitore di analisi e dati finanziari FactSet. Copyright 2022 FactSet. Tutti i diritti riservati.

Secondo Zheng nei prossimi 5-10 anni l'area di opportunità più appetibile potrebbe essere quella dei veicoli elettrici. "La Cina rappresenta un terzo dell'industria automobilistica mondiale, ma i produttori nazionali sono rimasti indietro e i marchi stranieri controllano il 70% del mercato domestico cinese per quanto riguarda le vendite di auto con motore a combustione interna. La situazione però sta cambiando con l'avanzata dei veicoli elettrici, segmento in cui le aziende locali hanno una quota di mercato di circa il 65%. La Cina dispone indubbiamente di una delle catene di fornitura più complete al mondo per i veicoli elettrici e quindi può affermarsi come un esportatore di primaria importanza in quest'area, il che avrebbe implicazioni di ampia portata non solo per le vendite di automobili, ma anche in termini di possibili upgrade industriali in tutto il comparto manifatturiero".

Zheng ha citato anche l'energia rinnovabile fra i settori con un notevole potenziale di crescita: "La Cina è un grande importatore di combustibili fossili, ma anche un importante esportatore di energia rinnovabile, con una posizione dominante nel campo del solare e una quota consistente del mercato delle turbine eoliche. La transizione energetica sta creando opportunità lungo tutta la catena di valore, dalla generazione alla trasmissione fino allo stoccaggio, e può trasformare uno dei punti deboli della Cina in forza relativa".

Secondo Zheng, nei settori tradizionali l'opportunità per gli attori principali è rappresentata dal margine di consolidamento. Uno degli esempi citati è il settore del bricolage e della manutenzione domestica, in cui Oppein Home 3 , l'azienda leader cinese per capitalizzazione, detiene una quota di mercato di appena l'1,2%, che è poca cosa rispetto a quella di Home Depot negli Stati Uniti, pari al 17%. "Siamo convinti che il consolidamento del settore sarà un volano formidabile per i futuri compounder in Cina", afferma Zheng. Dal suo punto di vista, merita attenzione anche il settore alberghiero cinese, in cui China Lodging ha un enorme potenziale di crescita nell'arco dei prossimi 5-10 anni.

Secondo Eric Moffett, portfolio manager della Strategia Emerging Markets Equity, vale la pena prendere in considerazione i settori in cui la produzione sostitutiva delle importazioni sta consentendo alle aziende locali di raggiungere e in alcuni casi anche superare i concorrenti esteri tradizionalmente dominanti. "Nel settore dei detersivi Blue Moon ha rimpiazzato Procter & Gamble3 come attore dominante, mentre il gruppo alberghiero Huazhu sta rosicchiando rapidamente la quota di mercato di Marriott e l'azienda di abbigliamento sportivo Li Ning comincia a incalzare Nike",3ha affermato Moffett.

A suo parere, l'industria del software cinese viene spesso ignorata dagli investitori esteri, forse ingiustamente: "Ci sono diverse società davvero valide che non riscuotono l'attenzione riservata alle aziende internet cinesi, anche se probabilmente ne meriterebbero anche di più.

Nel complesso, l'ambiente attuale è il migliore possibile per noi stock picker, con visibilità bassa e investitori a breve termine disposti a vendere a qualsiasi prezzo", ha aggiunto Moffett. "Ci sono molti titoli erroneamente prezzati in circolazione e questo offre ottime opportunità di acquisto. Inoltre crediamo che tante società stiano occultando la redditività e non cerchino attivamente di migliorarla, date le implicazioni politiche che comporta guadagnare troppo quando l'economia arranca. Nel momento in cui l'attenzione del governo si sposterà dalla politica all'economia, queste aziende saranno pronte ad aumentare i giri del motore".

La bassa inflazione conferisce un vantaggio cruciale alle autorità

Dai commenti degli esperti consultati è emerso chiaramente che non sono d'accordo con la tesi secondo cui la Cina sarebbe diventata "non investibile". Sarà anche vero che il paese sta attraversando un ciclo normativo di lunga durata, ma si tratta appunto di un ciclo. Tutti gli otto professionisti concordano sul fatto che da qui a cinque anni, la Cina sarà più "amica degli investitori" di quanto non sia adesso.

Intanto nel breve termine un punto chiave a favore della Cina è l'essere rimasta ai margini di un mondo alle prese con l'avanzata dell'inflazione. I prezzi al consumo continuano ad aumentare in misura modesta, lasciando alle autorità l'opzione di allentare le condizioni monetarie, un lusso di cui al momento sono davvero in pochi a godere. Questa possibilità di adottare un atteggiamento più morbido potrebbe rivelarsi cruciale: nonostante i nuovi focolai di Covid-19, la Cina probabilmente dovrà stimolare l'economia se vuole avvicinarsi all'obiettivo di crescita del PIL per l'anno in corso.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Giugno 2022 / INVESTMENT INSIGHTS

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.