Junio 2022 / INVESTMENT INSIGHTS

Un enfoque flexible de la renta fija para ayudar a navegar por mercados volátiles

Cómo podría ayudar el T. Rowe Price Funds SICAV–Dynamic Global Bond Fund¹ en este difícil entorno

Puntos clave

- El Dynamic Global Bond Fund obtuvo una rentabilidad positiva en el primer cuatrimestre de 2022 en un entorno de gran volatilidad y fuertes correcciones en todos los mercados de renta fija.

- Los mercados de renta fija han entrado en una nueva coyuntura donde es probable que la volatilidad sea más persistente debido a la retirada de las inyecciones de liquidez de los bancos centrales.

- Los inversores deberían plantearse la diversificación de forma diferente, ya que la relación entre acciones y bonos está dando señales de cambio.

1El fondo se gestiona activamente, sin que la sociedad gestora esté limitada por el índice de referencia del fondo, que se utiliza únicamente para comparar rentabilidades.

Este año está siendo extremadamente complicado para los inversores en renta fija y todo apunta a que la volatilidad continuará, al prepararse los mercados a vivir sin el apoyo de los bancos centrales. A nuestro juicio, este entorno será propicio para nuestro enfoque de rentabilidad absoluta en renta fija, dada su flexibilidad y fuerte hincapié en la gestión activa de la duración, así como en el empleo de coberturas defensivas para aportar diversificación frente a los activos de riesgo.

Todo apunta a que la volatilidad continuará

Han sido unos meses turbulentos para la renta fija, con un fuerte aumento de los rendimientos de los títulos de deuda pública (TDP) y descensos en casi todos los segmentos de la clase de activos (véase el Gráfico 1). Estos movimientos sin precedentes han hecho que muchos inversores se pregunten cuánto tiempo más puede prolongarse esta debacle. Aunque es difícil prever nuevas caídas de la misma magnitud, en particular en los mercados de TDP, está lejos de haber terminado este período de turbulencias. Al contrario, no ha hecho más que empezar. Hemos entrado en una nueva coyuntura para la renta fija, al disponerse los mercados a vivir sin el apoyo de los bancos centrales..

Periodo difícil para los mercados mundiales de renta fija

(Gráfico 1) Desglose de rentabilidad de principales segmentos del mercado de renta fija

A 30 de abril de 2022. Todas las rentabilidades de índices son rentabilidades totales.

Las rentabilidades históricas no son indicadores fiables de resultados futuros.

Categoría Investment Grade en euros: Índice Bloomberg Global Aggregate Corporate–European Euro cubierto en USD, Tesoro alemán: Bloomberg Global Treasury: Índice de Alemania cubierto en USD, Tesoro estadounidense: índice Bloomberg U.S. Treasury, High yield global: índice Bloomberg Global High Yield cubierto en USD, Mercados Emergentes en divisa local: índice J.P. Morgan Government Bond –Emerging Markets (GBI–EM) Global Diversified, categoría Investment Grade estadounidense: índice Bloomberg Global Aggregate Corporate–United States cubierto en USD.

Fuentes: Bloomberg y J.P. Morgan Chase & Co.; análisis de T. Rowe Price (véanse las notas informativas adicionales).

En todos los mercados desarrollados, los bancos centrales están respondiendo a una inflación con máximos de varias décadas retirando la liquidez y subiendo los tipos de interés. Además, algunos bancos centrales, sobre todo la Reserva Federal de Estados Unidos, (Fed) también tienen previsto empezar a reducir sus balances. Con un endurecimiento cuantitativo en el horizonte, vemos probable que esto sea mucho más rápido y de mayor alcance que nunca, especialmente si lo hacen a la vez una buena parte de los bancos centrales del mundo.

En este contexto, es difícil anticipar un pronto descenso de la volatilidad en los mercados de renta fija; al contrario, nos parece que la volatilidad ha llegado para quedarse. A nuestro juicio, en la coyuntura actual, los mercados de riesgo, como el de crédito, se antojan especialmente vulnerables, ya que no descuentan plenamente las perspectivas de un endurecimiento cuantitativo, ni siquiera después de la última corrección. Por consiguiente, esperamos que los diferenciales de crédito se amplíen aún más a medida que el mercado vaya haciéndose a la idea de unas condiciones de liquidez más estrictas, la ralentización del crecimiento y el aumento de la inflación. Si bien esto podría conformar un entorno complicado, es probable que en algún momento se produzca un punto de inflexión en el que las valoraciones vuelvan a ser atractivas y surjan buenas oportunidades de compra.

A nuestro juicio, esta nueva coyuntura requiere una adecuada gestión de la volatilidad. En el Dynamic Global Bond Fund, aplicamos posiciones de cobertura defensiva para ayudar a anclar la rentabilidad durante los periodos de aversión al riesgo. La flexibilidad también será probablemente esencial en este contexto. El aumento de la volatilidad puede provocar distorsiones de precios, por lo que nuestra capacidad para ser tácticos puede ser útil. Así fue el caso en marzo de 2020, cuando reaccionamos ante el colosal desplome del crédito ampliando selectivamente posiciones en determinados bonos corporativos, cuyas valoraciones distaban palmariamente de sus fundamentales (de ahí que fueran identificados como atractivos por nuestro proceso de análisis bottom-up).

Es hora de replantearse la diversificación del riesgo

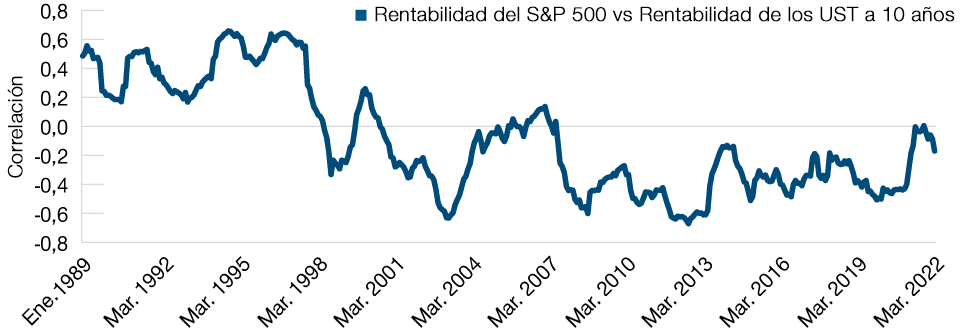

Los mercados de renta fija atraviesan un periodo de cambio estratégico, al disponerse los bancos centrales a retirar sus apoyos a los mercados. Este escenario se traduce en que los inversores ya no pueden confiar en el manual de inversión posterior a la crisis financiera mundial, por lo que tendrán que pensar de forma diferente, sobre todo en lo que respecta a la diversificación. En algunos momentos en lo que va de este año, las acciones y los bonos han sufrido simultáneamente fuertes correcciones, lo que demuestra que la relación entre los títulos de renta variable y de renta fija no siempre es constante y puede cambiar, especialmente en un entorno como el actual en el que los bancos centrales están retirando el apoyo a la liquidez. Ante ello, vemos vital que los gestores de carteras se adapten a la naturaleza cambiante de las correlaciones para evitar sufrir pérdidas de las dos principales clases de activos al mismo tiempo.

¿Cuál es su cobertura?

(Gráfico 2) Correlación móvil a 252 días del S&P 500 con la rentabilidad de los UST a 10 años

A 31 de marzo de 2022.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuente: Bloomberg y análisis de T. Rowe Price (véanse las notas informativas adicionales).

En el Dynamic Global Bond Fund, no partimos de la base de que la renta fija será siempre un elemento de diversificación que suele dar buenos resultados cuando los mercados de riesgo, como el de renta variable, sufren pérdidas. En vez de ello, nos centramos en gestionar activamente la cartera y mantener un perfil líquido. Esto nos dota de la flexibilidad precisa para adaptarnos a los cambios en las condiciones de mercado. También tenemos en cuenta el conjunto de herramientas disponibles para ayudar en los esfuerzos de diversificación, incluyendo el recurso a los mercados de divisas y derivados, al igual que la tradicional gestión de los tipos de interés.

A qué obedece la flexibilidad del Dynamic Global Bond Fund?

En el Dynamic Global Bond Fund, aspiramos a lograr tres objetivos fundamentales:

- generar rentabilidad sistemáticamente;

- servir como elemento de diversificación en momentos de tensión en los mercados; y

- gestionar los riesgos bajistas, como tipos de interés al alza.

Las condiciones de volatilidad de los mercados vividas en lo que va de 2022 han supuesto una importante prueba para nuestro enfoque, sin que ello nos haya impedido cumplir dichos objetivos. El fondo generó una rentabilidad positiva durante el primer cuatrimestre de 2022, un periodo de fuerte caída de los mercados de renta fija y de gran volatilidad en los mercados de riesgo. Nuestro uso de la gestión activa de la duración fue esencial para lograrlo, ya que gestionamos dinámicamente las exposiciones durante el periodo. Este enfoque nos ayudó a obtener ganancias en una variedad de posiciones, incluidas las posiciones cortas en TDP de determinados países desarrollados, asignaciones a bonos vinculados a la inflación y exposiciones largas tácticas ocasionales.

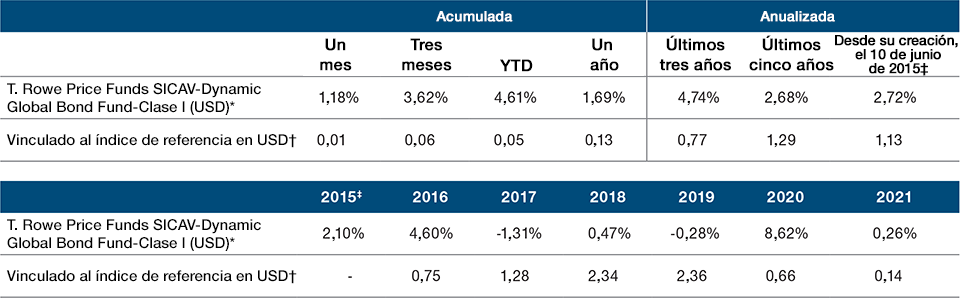

Tabla de rentabilidad

(Gráfico 3) T. Rowe Price Funds SICAV–Dynamic Global Bond Fund

A 30 de abril de 2022.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Las cifras están calculadas en dólares estadounidenses (USD).

* Fuente de los datos de rentabilidad: T. Rowe Price. La rentabilidad del fondo se calcula utilizando el valor liquidativo oficial con los dividendos reinvertidos, en su caso. El valor de la inversión variará y no está garantizado. Se verá afectado por las variaciones del tipo de cambio entre la divisa base del fondo y la divisa de suscripción, si fueran distintas. No se han deducido comisiones de venta, impuestos ni otros costes aplicados en el ámbito local; de aplicarse estos, reducirán las cifras de rentabilidad. Cuando la divisa base del fondo sea distinta a la divisa de la clase de acciones, las variaciones de los tipos de cambio podrán afectar a las rentabilidades.

† Con efecto a partir del 2 de noviembre de 2021, el primer índice de referencia del T. Rowe Price Funds SICAV–Dynamic Global Bond Fund pasó a ser al índice ICE BofA U.S. 3‑Month Treasury Bill. Con anterioridad a dicho cambio, el primer índice de referencia era el LIBOR en USD a tres meses.

‡ Desde el lanzamiento, el 10 de junio de 2015, hasta el 31 de diciembre de 2015.

El gestor no está limitado por el índice de referencia del fondo, que se utiliza únicamente a efectos de comparación de la rentabilidad.

Haga clic para ver el informe completo (PDF).

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Junio 2022 / INVESTMENT INSIGHTS

Junio 2022 / INVESTMENT INSIGHTS