Marzo 2022 / INVESTMENT INSIGHTS

Il credito a lunga scadenza può dare impulso alla performance in un contesto di contrazione

Le obbligazioni con scadenza più breve di solito sono maggiormente penalizzate dall'inflazione in ascesa accompagnata da una crescita lenta.

Punti essenziali

- Il mese scorso la Federal Reserve statunitense ha ribadito l'intenzione di partire con i rialzi dei tassi d'interesse.

- I tassi di riferimento più elevati fanno aumentare il costo dei prestiti per le imprese e questo è negativo per gli spread del debito societario.

- Le scadenze più lunghe però tendenzialmente hanno sovraperformato il credito a breve termine negli ambienti di contrazione monetaria.

Il mese scorso la Federal Reserve statunitense ha ribadito l'intenzione di partire con i rialzi dei tassi d'interesse questo mese. Da allora, la Russia ha invaso l'Ucraina iniettando una dose massiccia di incertezza nelle prospettive economiche. Il protrarsi del conflitto avrà ricadute inflazionistiche su scala globale, per esempio attraverso l'offerta ridotta di energia e di materie prime deperibili come il frumento. Se è vero che la situazione più incerta complica il quadro economico, questi sviluppi inflativi difficilmente faranno deragliare il processo di contrazione monetaria della Fed. Per gli investitori, quindi, la sfida di come posizionare i portafogli per un ambiente di tassi in rialzo resta pressante.

L'annuncio della Fed il mese scorso è stato tutt'altro che sorprendente. Le persistenti tendenze inflazionistiche provocate dalla politica monetaria espansiva post-pandemia, insieme alle criticità lungo le catene logistiche e al rincaro dei prezzi energetici, stanno creando ansia sui mercati già da qualche tempo. Lo spettro dell'inflazione costringe le banche centrali a contrarre la politica monetaria, il che mette in difficoltà gli investitori nel credito in due modi: primo, i rendimenti obbligazionari in ascesa generalmente hanno inferto un duro colpo ai titoli societari per via della duration incorporata in tali strumenti, e secondo, gli spread del debito corporate tendono a risentire negativamente delle condizioni finanziarie più rigide. In questo articolo ci concentriamo su quest'ultimo aspetto.

I tassi di riferimento più elevati fanno aumentare il costo dei prestiti per le imprese, in quanto gli investitori esigono un interesse superiore al tasso ufficiale sui titoli di debito societario che acquistano. Questi costi di prestito maggiori erodono i profitti, con ripercussioni negative per gli spread dei titoli corporate.

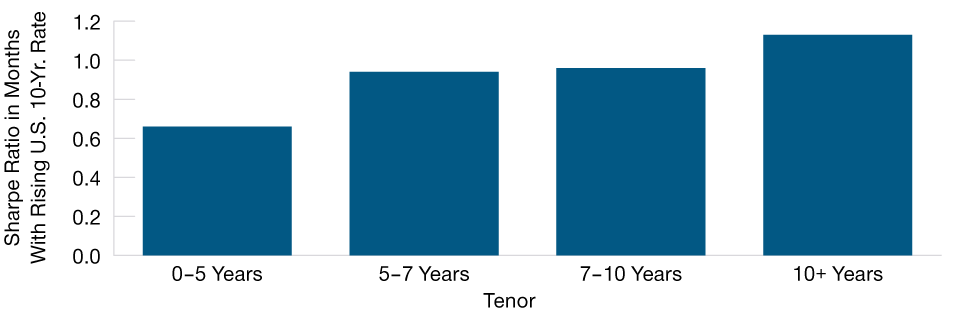

Ma le obbligazioni societarie non sono tutte uguali. Nel lungo termine la politica monetaria tende a normalizzarsi man mano che la crescita rallenta e/o l'inflazione si placa. Consapevoli di questa dinamica, i mercati tendono a scontare il fatto che le obbligazioni con scadenza più ravvicinata saranno altamente esposte ai rischi di breve termine, mentre quelle con una vita più lunga probabilmente saranno favorite dalla normalizzazione delle condizioni. Lo testimonia il fatto che storicamente nelle fasi di rialzo dei rendimenti, gli indici di Sharpe (parametro del rendimento corretto per il rischio) delle obbligazioni societarie investment grade (IG) statunitensi a lungo termine sono risultati più alti rispetto a quelli dei titoli analoghi con scadenza più breve (fig. 1). Questo suggerisce che coloro che investono nel credito potrebbero riuscire a stimolare la performance nel periodo che si prospetta, puntando principalmente sui titoli a lungo termine.

Il credito IG USA a lungo termine ha sovraperformato durante i periodi di rialzo dei rendimenti

(Fig. 1) I mercati scontano la normalizzazione della politica nel lungo termine

Al 28 febbraio 2022.

La performance passata non è un indicatore attendibile della performance futura.

In base ai dati di extrarendimento mensile del credito da gennaio 2000 a febbraio 2022.

Consideriamo l'extrarendimento mensile del credito per ciascuno dei quattro intervalli di scadenze indicato sopra. Per ogni mese, calcoliamo la variazione del tasso USA a 10 anni. Poi prendiamo il sottoinsieme dei mesi in cui il tasso USA a 10 anni è aumentato e calcoliamo l'extrarendimento annualizzato e la volatilità per ogni intervallo di scadenze al suo interno. L'indice di Sharpe è il rapporto ottenuto dividendo l'extrarendimento annualizzato per la volatilità dell'extrarendimento annualizzato.

Fonti: Indici Bloomberg, Bloomberg Finance L.P.

Vale la pena di notare che la stretta delle condizioni attuale si differenzia da quelle precedenti nella misura in cui comporta rischi maggiori per gli spread del debito corporate. Negli ultimi 40 anni, la Fed ha fatto ricorso alla contrazione con l'obiettivo principale di rallentare la crescita e prevenire un surriscaldamento dell'economia, mentre questa volta sta cercando di controllare l'inflazione. Ciò vuol dire che, a meno che l'inflazione non inverta la rotta, probabilmente la Fed andrà avanti sulla sua strada anche se la crescita è più fiacca rispetto ai periodi di contrazione precedenti, generando effetti penalizzanti sul credito a breve, più che su quello a lunga scadenza. Una guerra protratta in Ucraina potrebbe ulteriormente aggravare la situazione, visto che i conflitti generano inevitabilmente spinte inflazionistiche.

Il posizionamento sul segmento a lungo termine della curva del credito ha il vantaggio aggiuntivo di essere efficiente sotto il profilo della liquidità. Le obbligazioni a lunga scadenza hanno un livello superiore di "duration times spread" (che misura la volatilità creditizia di un titolo societario) per dollaro investito, pertanto in genere è possibile raggiungere il grado di rischio target con un minore esborso di cash. Per questo puntare sui corporate con scadenza più lontana dovrebbe consentire agli investitori di sbloccare liquidità che potrà essere utilizzata in altri modi per generare rendimenti, per esempio acquistando titoli di Stato USA protetti dall'inflazione (TIPS).

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Marzo 2022 / INVESTMENT INSIGHTS

Marzo 2022 / INVESTMENT INSIGHTS

Ken Orchard è senior portfolio manager presso la divisione Fixed Income. È Portfolio Manager delle strategie Diversified Income Bond e International Bond.