März 2022 / INVESTMENT INSIGHTS

Restriktive Geldpolitik: Höhere Erträge bei langfristigen Unternehmensanleihen

Steigende Inflationsraten und ein schwaches Wachstum treffen Anleihen mit kürzerer Laufzeit in der Regel härter.

Auf den Punkt gebracht

- Im letzten Monat bekräftigte die US-Notenbank, dass sie die Zinssätze ab diesem Monat erhöhen will.

- Höhere Leitzinsen machen die Kreditaufnahme für Unternehmen teurer, was für die Kreditrisikoprämien von Unternehmensanleihen negativ ist.

- Längerfristige Unternehmensanleihen entwickeln sich aber gewöhnlich besser als kurzfristige Papiere, wenn die Geldpolitik restriktiver wird.

Im letzten Monat bekräftigte die US-Notenbank, dass sie die Zinssätze ab diesem Monat erhöhen will. Seither ist Russland in die Ukraine einmarschiert, was die Konjunkturaussichten erheblich unsicherer gemacht hat. Der anhaltende Krieg wird sich zum Beispiel durch das geringere Angebot an Energie und verderblichen Rohstoffen wie Weizen auf die globale Inflation niederschlagen. Die erhöhte Unsicherheit macht das wirtschaftliche Umfeld zwar schwieriger, jedoch dürfte diese Inflationsentwicklung die US-Notenbank nicht von ihrem geldpolitischen Straffungskurs abbringen. Für Anleger besteht die Herausforderung also vor allem darin, wie sie ihre Portfolios für ein Umfeld mit steigenden Zinsen positionieren sollen.

Die Ankündigung der US-Notenbank im letzten Monat kam nicht überraschend. Die hartnäckigen Inflationstrends, die ihren Ursprung in der lockeren Geldpolitik nach der Pandemie, den Störungen der Lieferketten und den steigenden Energiepreisen haben, beunruhigen die Märkte seit geraumer Zeit. Die anhaltende Inflation übt Druck auf die Zentralbanken aus, ihre Geldpolitik zu straffen, was Anleger, die in Unternehmensanleihen investieren, in zweifacher Hinsicht belastet: Erstens treffen steigende Anleihenrenditen in der Regel Unternehmensanleihen wegen der eingebetteten Duration hart; zweitens werden die Kreditrisikoprämien der Unternehmensanleihen von restriktiveren Finanzierungsbedingungen in der Regel negativ beeinflusst. In diesem Artikel liegt unser Augenmerk auf diesem zweiten Punkt.

Höhere Leitzinsen verteuern im Allgemeinen die Mittelaufnahme für Unternehmen, weil die Anleger eine Prämie gegenüber dem Leitzins verlangen, wenn sie ihr Geld an Unternehmen verleihen. Höhere Kreditkosten nagen an den Unternehmensgewinnen, was für die Kreditrisikoprämien von Unternehmensanleihen negativ ist.

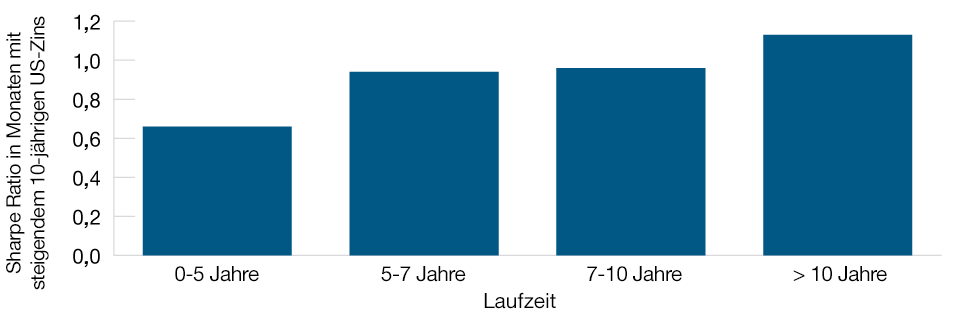

Doch nicht alle Unternehmensanleihen sind gleich. Die Geldpolitik normalisiert sich in der Regel auf lange Sicht, wenn das Wachstum und / oder die Inflation nachlässt. In diesem Wissen preisen die Märkte gewöhnlich ein, dass Anleihen mit kürzerer Laufzeit kurzfristigen Risiken massiv ausgesetzt sind, während längerfristige Anleihen von einer Normalisierung der Bedingungen profitieren dürften. Dies wird dadurch belegt, dass die Sharpe Ratio (ein Maß für die risikobereinigten Erträge) von längerfristigen US-Unternehmensanleihen mit Investment-Grade-Rating (IG) in der Vergangenheit höher war als bei IG-Anleihen mit kürzeren Laufzeiten, wenn die Renditen stiegen (Abb. 1). Dies deutet darauf hin, dass Anleger in Kreditpapieren die Performance in nächster Zeit möglicherweise verbessern können, indem sie mehr Kapital in längerfristigen Papieren anlegen.

Längerfristige US-Unternehmensanleihen mit einem Investment-Grade-Rating haben sich in Zeiten steigender Renditen überdurchschnittlich entwickelt

(Abb. 1) Die Märkte preisen die langfristige Normalisierung der Geldpolitik ein

Stand 28. Februar 2022.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Auf Basis der Monatsdaten zu den Überschussrenditen von Unternehmensanleihen zwischen Januar 2000 und Februar 2022.

Wir legen die monatlichen Überschussrenditen von Unternehmensanleihen für jede der vier oben erwähnten Laufzeiten zugrunde. Für jeden Monat berechnen wir die Veränderung der 10-jährigen US-Zinsen. Dann nehmen wir als Teilgruppe jene Monate heraus, in denen die 10-jährigen US-Zinsen gestiegen sind. Anhand dieser Teilgruppe berechnen wir die annualisierten Überschussrenditen und die Volatilität für jede Laufzeit. Die Sharpe Ratio wird berechnet, indem die annualisierten Überschussrenditen durch die Volatilität der annualisierten Überschussrenditen dividiert wird.

Quellen: Bloomberg Indices, Bloomberg Finance L.P.

Zu beachten ist, dass sich die aktuelle Straffung der Bedingungen insofern von früheren Beispielen unterscheidet, als die Risiken für die Spreads von Unternehmensanleihen größer sind. In den letzten 40 Jahren verfolgte die US-Notenbank mit einer Straffung das Ziel, das Wachstum zu drosseln und eine Überhitzung der Konjunktur zu verhindern; diesmal versucht sie damit, die Inflation einzudämmen. Das bedeutet: Falls die Inflation nicht sinkt, dürfte die US-Notenbank ihre Geldpolitik weiter straffen, selbst wenn das Wachstum schwächer ist als in früheren Straffungszyklen. Unternehmensanleihen mit kürzeren Laufzeiten würde dies härter treffen als längerfristige Titel. Ein langwieriger Krieg in der Ukraine könnte diese Situation noch weiter verschärfen, weil Kriege die Inflation auf jeden Fall antreiben.

Eine Positionierung am langen Ende der Kreditkurve hat außerdem den Vorteil, dass sie sehr cash-effizient ist. Langfristige Anleihen weisen in der Regel einen höheren „Duration Times Spread“ (ein Maß für die Kreditvolatilität einer Unternehmensanleihe) je angelegtem US-Dollar auf. Ein bestimmtes angestrebtes Risikoniveau kann dadurch in der Regel mit weniger Barmitteleinsatz erreicht werden. Durch Allokationen in längerfristigen Unternehmensanleihen sollten Anleger daher Barmittel freisetzen können, die dann anders verwendet werden können, um Renditen zu erzielen, etwa für den Kauf inflationsgeschützter US-Treasuries (TIPS).

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2022 / INVESTMENT INSIGHTS

März 2022 / MARKETS & ECONOMY