Marzo 2022 / INVESTMENT INSIGHTS

El crédito a largo plazo puede aumentar las rentabilidades en un entorno de endurecimiento monetario

Los bonos a más corto plazo suelen verse más afectados por el aumento de la inflación y el bajo crecimiento.

Puntos clave

- El mes pasado, la Reserva Federal estadounidense reiteró sus intenciones de empezar a subir los tipos de interés este mes.

- La subida de los tipos de interés oficiales encarece por lo general los préstamos a las empresas, lo cual es negativo para los diferenciales de los bonos corporativos.

- Sin embargo, el crédito a más largo plazo ha tendido a comportarse mejor que el crédito a más corto plazo en entornos de endurecimiento de la política monetaria.

El mes pasado, la Reserva Federal de Estados Unidos reiteró sus intenciones de empezar a subir los tipos de interés este mes. Desde entonces, Rusia ha invadido Ucrania, añadiendo fuerte incertidumbre en las perspectivas económicas. La guerra actual tendrá un efecto inflacionista a nivel mundial mediante la reducción del suministro de energía y de productos perecederos como el trigo, por ejemplo. Aunque la mayor incertidumbre complica el panorama económico, es poco probable que estos acontecimientos inflacionistas lleven a la Fed a abandonar su senda de endurecimiento monetario. Por tanto, para los inversores, la dificultad de cómo posicionar sus carteras de cara a un entorno de subida de tipos sigue siendo apremiante.

El anuncio de la Fed del mes pasado no fue una sorpresa. Las persistentes tendencias inflacionistas provocadas por la política monetaria flexible de después de la pandemia, los problemas de la cadena de suministro y el encarecimiento de la energía llevan tiempo generando ansiedad en los mercados. La inminente inflación pone presión sobre los bancos centrales para que endurezcan su política, lo que provoca problemas a los inversores en crédito de dos maneras: en primer lugar, el aumento de los rendimientos de los bonos suele perjudicar mucho a los bonos corporativos, debido a la duración que llevan aparejada; y en segundo lugar, los diferenciales de los bonos corporativos tienden a verse afectados negativamente por el endurecimiento de las condiciones financieras. En este artículo, nos centraremos en este último aspecto.

La subida de los tipos de interés oficiales encarece por lo general los préstamos a las empresas, ya que los inversores exigen una prima sobre el tipo de interés oficial cuando conceden dichos préstamos. El aumento de los costes de endeudamiento afecta a los beneficios de las empresas, lo cual es negativo para los diferenciales de los bonos corporativos.

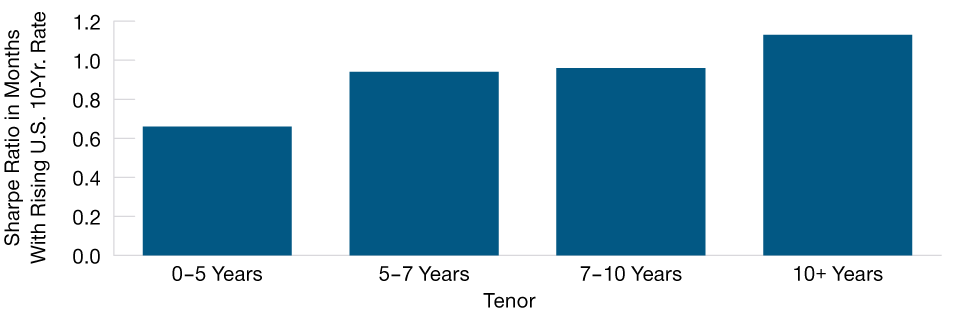

Sin embargo, no todos los bonos corporativos son iguales. La política monetaria tiende a normalizarse a largo plazo, cuando el crecimiento se ralentiza o la inflación disminuye. Conscientes de ello, los mercados suelen descontar el hecho de que los bonos a corto plazo estarán muy expuestos a los riesgos inmediatos, mientras que los bonos a largo plazo probablemente se beneficiarán de una normalización de las condiciones. Así se demuestra por el hecho de que, históricamente, los ratios de Sharpe (indicador de la rentabilidad ajustada al riesgo) de los bonos corporativos estadounidenses investment grade a más largo plazo han sido más altos que a más corto plazo cuando subieron los rendimientos (gráfico 1). Esto indica que los inversores en crédito podrían impulsar su rentabilidad en el futuro, aumentando su asignación al crédito a más largo plazo.

El crédito investment grade a largo plazo estadounidense se ha comportado mejor en periodos de subida de los rendimientos

(Gráfico 1) Los mercados descuentan la normalización de la política a largo plazo

A 28 de febrero de 2022.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Basado en datos mensuales de rentabilidades superiores del crédito entre enero de 2000 y febrero de 2022.

Tomamos las rentabilidades superiores mensuales para cada uno de los cuatro plazos mencionados. Para cada mes, calculamos la variación del tipo de interés a 10 años de EE. UU. A continuación, tomamos el subconjunto de los meses en los que el tipo de interés a 10 años de EE. UU. ha subido. De ese subconjunto, calculamos la rentabilidad superior y la volatilidad anualizadas para cada plazo. El ratio de Sharpe se calcula dividiendo la rentabilidad superior anualizada entre la volatilidad de la rentabilidad superiores anualizada.

Fuentes: Bloomberg Indices, Bloomberg Finance L.P.

Cabe señalar que las actuales condiciones de endurecimiento difieren de las anteriores al suponer un mayor riesgo para los diferenciales de los bonos corporativos. En los últimos 40 años, el principal objetivo de la Fed con el endurecimiento ha sido frenar el crecimiento y evitar el sobrecalentamiento económico; en esta ocasión, tratan de controlar la inflación. Esto significa que, a menos que la inflación retroceda, es probable que la Fed siga endureciendo su política monetaria, incluso si el crecimiento es inferior al de periodos de endurecimiento anteriores, lo que afectaría más al crédito a corto plazo que al crédito a largo plazo. Una prolongación de la guerra en Ucrania podría agravar aún más la situación, ya que las guerras son siempre un factor inflacionista.

El posicionamiento en los tramos largos de la curva de crédito tiene la ventaja adicional de ser eficiente en cuanto a liquidez. Los bonos a largo plazo suelen tener un mayor duration times spread (indicador de la volatilidad crediticia de un bono corporativo) por dólar invertido. Esto significa que normalmente puede alcanzarse un nivel de riesgo objetivo con un menor desembolso de capital. Por consiguiente, la asignación a bonos corporativos de mayor duración debería permitir a los inversores desbloquear la liquidez que puede utilizarse de otras maneras para generar rendimientos, como la compra de valores del Tesoro de EE. UU. protegidos contra la inflación (TIPS).

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Marzo 2022 / INVESTMENT INSIGHTS

Marzo 2022 / INVESTMENT INSIGHTS

Ken Orchard es gestor principal de cartera de la división de Renta fija. Es gestor de carteras de las estrategias Diversified Income Bond y International Bond.