Seleccione su ubicación

España

Español

Bélgica

Dinamarca

Estonia

Finlandia

Francia

Islandia

Irlanda

Letonia

Lituania

Luxemburgo

Países Bajos

Noruega

Portugal

Suecia

Reino Unido

Perspectivas de mercado de mitad de año / Perspectivas en China

Junio 2023 / Perspectivas de mercado de mitad de año

Perspectivas de mercado a mitad de año en China

Una recuperación más generalizada tras la reapertura inicial,

aunque se esperan ciertos baches.

Puntos clave

- A pesar de ciertos datos macroeconómicos más débiles recientes, la fase inicial de la reapertura económica cumplió en gran medida nuestras expectativas, con el sector servicios a la cabeza.

- Esperamos que la recuperación se amplíe con algunos baches debido a la base de volatilidad, las incertidumbres en la economía exterior y las tensiones geopolíticas.

- El entorno normativo debería normalizarse, con más apoyo para el sector privado. Las valoraciones son atractivas frente al crecimiento para las acciones chinas.

La reapertura económica de China se ha desarrollado en gran medida como esperábamos en diciembre de 2022. Inicialmente, hubo una serie de sorpresas económicas positivas que impulsaron la confianza de los inversores. La cifra de crecimiento del producto interior bruto (PIB) de China en el primer trimestre, por ejemplo, fue del 4,5%, muy por encima de la previsión de consenso del 4%. El repunte del consumo también fue sólido, liderado por la fuerte recuperación del sector servicios.

- Los servicios de consumo relacionados con los viajes repuntaron con mucha fuerza.

- La restauración registró un crecimiento superior al 20% en marzo y, en conjunto, en torno al 14% en el primer trimestre.

- La producción industrial fue un poco débil, al igual que las exportaciones antes del repunte de marzo, pero ambas se ajustaron a las expectativas.

La propiedad residencial sigue siendo una incertidumbre clave tras la fuerte contracción del año pasado. El mercado inmobiliario del primer trimestre parece dividido. Hemos asistido a un sólido repunte en las ciudades de mayor nivel, donde se han suavizado las restricciones políticas a la compra de viviendas a nivel municipal. Sin embargo, las cifras de ventas en las ciudades provinciales de nivel inferior sigue débil, lo que en parte puede deberse a la migración neta a ciudades de mayor tamaño. Las ventas inmobiliarias en valor aumentaron un 4,1% en el primer trimestre, mientras que los precios de la vivienda nueva subieron por tercer mes consecutivo en marzo. En el primer trimestre, la construcción de viviendas nuevas en el conjunto del país se mantuvo en terreno de contracción, aunque la magnitud se redujo.

Perspectivas para el segundo semestre de 2023: Es poco probable que la reciente debilidad de los datos macroeconómicos frustre la senda de recuperación económica de 2023

En nuestra opinión, la reciente debilidad de los datos macroeconómicos de China probablemente sea un contratiempo temporal más que una tendencia importante que pueda frustrar la senda de recuperación de 2023. Prevemos una recuperación económica gradual, pero más generalizada, para el resto del año y hasta 2024, con algunos baches previstos debido a la base de volatilidad, las incertidumbres en la economía exterior y las tensiones geopolíticas. En este entorno, nos centramos en la selección de valores para sortear las incertidumbres.

Las tasas de crecimiento anual de las ventas minoristas, la inversión fija y la producción industrial aumentaron en abril, pero ello se debió a los efectos de base resultantes del cierre de Shanghái en abril de 2022. Es probable que los efectos de base distorsionen las comparaciones de datos interanuales durante 2023, añadiendo un considerable «ruido» a los datos mensuales publicados. Las tasas de crecimiento anual compuesto de cuatro años muestran que la economía china perdió cierto impulso tras el fin de la primera fase de reapertura.

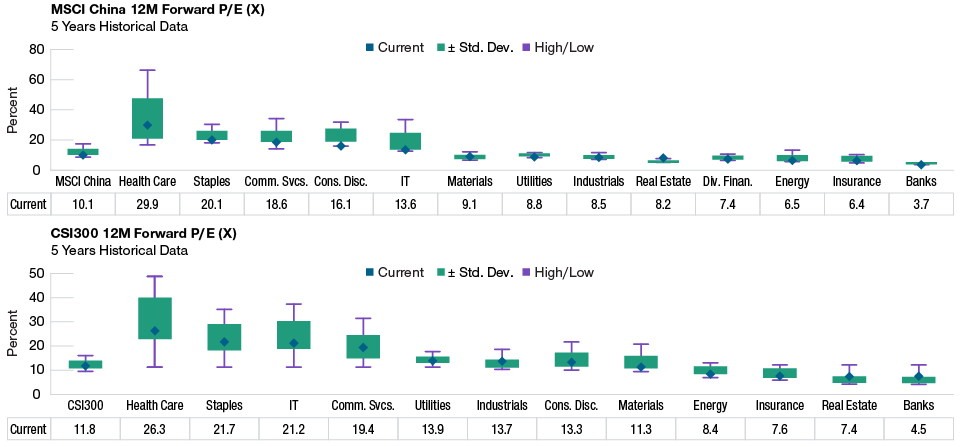

Tras los datos económicos más débiles de abril, los inversores han empezado a inquietarse últimamente por la sostenibilidad de la recuperación económica. Como resultado, el rally de las acciones chinas iniciado el pasado octubre se ha detenido recientemente, dejando al mercado con valoraciones atractivas, especialmente en sectores como los servicios de comunicación y tecnología de la información (gráfico 1).

Las valoraciones en China son atractivas

(Gráfico 1) Ratios precio-beneficio futuros a 12 meses. Datos históricos de 5 años.

A 30 de abril de 2023.

Fuentes: FactSet, I/B/E/S, MSCI, Wind, Goldman Sachs Global Investment Research. Proveedor de datos financieros y análisis: FactSet: Copyright 2023 FactSet. Todos los derechos reservados. Para obtener información sobre estos datos de MSCI, consulte la página de Información adicional.

Creemos que la fase inicial de la reapertura de China ―que benefició a los servicios al consumidor en ámbitos como los viajes, el ocio, la hostelería y la restauración― se ha agotado en gran medida. Sin embargo, la recuperación económica debería tener recorrido. A causa de la pandemia, se calcula que el sector servicios no ha creado ni 30 millones de empleos acumulados en los últimos tres años (fuente: Morgan Stanley Research). Dado que los tipos de consumo de «experiencia» se recuperaron en la primera fase, prevemos que el empleo en estas áreas mejore y que la recuperación se amplíe en la segunda fase para incluir a las agencias de colocación y al consumo en general, incluido el consumo de bienes. A finales de 2023 o principios de 2024, deberíamos asistir al inicio de la tercera fase de recuperación, a medida que los temas del ciclo avanzado empiecen a cobrar impulso con la mejora de la confianza empresarial, como las empresas de publicidad y la inversión privada.

Dada la reciente debilidad de los datos macroeconómicos, aumenta la posibilidad de que se apliquen medidas fiscales selectivas para sostener el crecimiento, aunque es difícil prever cuándo y en qué medida. La política monetaria en China debería seguir siendo favorable a lo largo de 2023. El Banco Popular de China rebajó su coeficiente de reservas obligatorias para los bancos en marzo. El crecimiento del crédito, al igual que otros datos económicos, mostró cierta volatilidad en los últimos meses, y la mayoría de los economistas chinos prevén ahora una o más rebajas de los tipos de interés este año. Además, en caso de que la incertidumbre acerca de la demanda externa debilite el crecimiento de las exportaciones chinas, creemos que los reguladores disponen de herramientas fiscales o políticas de flexibilización de la vivienda, como las restricciones a las segundas residencias, para apoyar un mejor crecimiento.

Jacqueline Liu

Perspectivas

Más información sobre las perspectivas del mercado de mitad de año

Encontrar señal

en medio del ruido

De cara al segundo semestre de 2023, la balanza de fuerzas económicas sigue inclinándose en contra de los mercados mundiales de capitales.

Perspectivas

para Japón

Los riesgos macro han aumentado, pero las perspectivas para Japón parecen prometedoras.

Perspectivas de mercado de mitad '23

Encontrar la señal

a través del ruido.

Perspectivas

Más sobre China

¿Quiere saber más? Póngase en contacto con nosotros.

Si tiene preguntas o desea más información sobre T. Rowe Price, póngase en

contacto con nosotros.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará únicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

EEE - A no ser que se indique lo contrario, este material ha sido publicado y aprobado por T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Luxemburgo, que está autorizada y regulada por la Comisión de Supervisión del Sector Financiero de Luxemburgo (Commission de Surveillance du Secteur Financier). Exclusivamente para clientes profesionales.

© 2023 T. Rowe Price. Todos los Derechos Reservados. T. ROWE PRICE, INVEST WITH CONFIDENCE, y el diseño del borrego cimarrón, cada una individualmente y en su totalidad, son marcas de T. Rowe Price Group, Inc.