Seleccione su ubicación

España

Español

Bélgica

Dinamarca

Estonia

Finlandia

Francia

Islandia

Irlanda

Letonia

Lituania

Luxemburgo

Países Bajos

Noruega

Portugal

Suecia

Reino Unido

Perspectivas de mercado de mitad de año / Perspectivas para Japón

Junio 2023 / Perspectivas de mercado de mitad de año

El caso de Japón cobra impulso

Los riesgos macroeconómicos han aumentado,

pero las perspectivas para Japón parecen prometedoras.

Puntos Clave

- A pesar de la mayor incertidumbre macroeconómica, el caso de Japón está cobrando impulso y hay muchos factores alentadores de cara al futuro.

- Los indicios de una vuelta sostenible de la inflación en Japón, especialmente de la inflación salarial, son alentadores y suponen un gran estímulo para la confianza de los inversores y las empresas.

- Los riesgos macroeconómicos parecen estar cubiertos y las valoraciones del mercado japonés parecen atractivas comparadas con otros grandes mercados bursátiles.

El incierto entorno macroeconómico mundial ha ocupado, comprensiblemente, un lugar prominente en la mente de los inversores y la información mediática durante los últimos doce meses: desde las crecientes tensiones geopolíticas hasta la subida de la inflación y los tipos de interés, pasando por la inestabilidad del sistema bancario estadounidense y los temores a una posible recesión en EE. UU. Entre tanto revuelo macroeconómico, un mercado que quizá haya pasado desapercibido es Japón, donde el índice TOPIX marcó en mayo su nivel más alto en 33 años1. La reapertura de la economía japonesa tras la pandemia, las reformas estructurales actuales del mercado y el hecho de que muchos de los riesgos macroeconómicos mundiales parezcan estar plenamente descontados en las valoraciones del mercado japonés han contribuido a la excelente rentabilidad de Japón en lo que va de año. Y lo que es más, el caso de Japón está cobrando impulso y las perspectivas parecen positivas.

La senda hacia la «normalización»

En comparación con otras grandes economías mundiales, Japón sigue siendo un caso atípico. En un entorno mundial de mayor inflación y tipos de interés al alza, el Banco de Japón sigue manteniendo los tipos de interés a corto plazo en el -0,1%, a la vez que reitera su objetivo del 0% para los rendimientos de la deuda pública japonesa (JGB) a 10 años. Sigue aplicando su estrategia de control de la curva de tipos mediante la compra de bonos a gran escala, permitiendo que los rendimientos del JGB a 10 años oscilen en un intervalo de aproximadamente +/-0,5% desde el nivel objetivo del 0%.

La idea tras esta estrategia es controlar la forma de la curva de tipos, en concreto suprimir los tipos a corto y medio plazo, que afectan a los emisores de deuda corporativos, sin deprimir demasiado los rendimientos a muy largo plazo y reducir los rendimientos de los fondos de pensiones y las compañías de seguros de vida. El control de la curva de tipos funcionó bien cuando la inflación era baja, pero a medida que la inflación ha empezado a subir, los inversores han vendido bonos de bajo rendimiento, obligando al Banco de Japón a incrementar sus compras para mantener su objetivo de rango de rendimiento. Ante las crecientes críticas por distorsionar los precios del mercado, esta estrategia ha provocado una importante depreciación del yen y, a su vez, ha inflado el coste de las importaciones de materias primas.

El 9 de abril de 2023, Kazuo Ueda fue anunciado como nuevo gobernador del Banco de Japón, una decisión por sorpresa que suscitó esperanzas de un posible giro hacia la normalización de la política monetaria en Japón. Una medida así sería importante para Japón, ya que supondría dar marcha atrás en las políticas que han mantenido el yen en niveles mínimos durante años, mientras que los tipos más altos también contribuirían a la repatriación de billones de dólares en efectivo japoneses de vuelta a casa perdidos ante los tipos más altos en el extranjero. En el poco tiempo transcurrido desde su nombramiento, Ueda ha admitido que la actual política sumamente flexible del banco no es sostenible; sin embargo, también ha señalado que el Banco de Japón no tiene prisa por introducir cambios.

La clave es una inflación sostenible

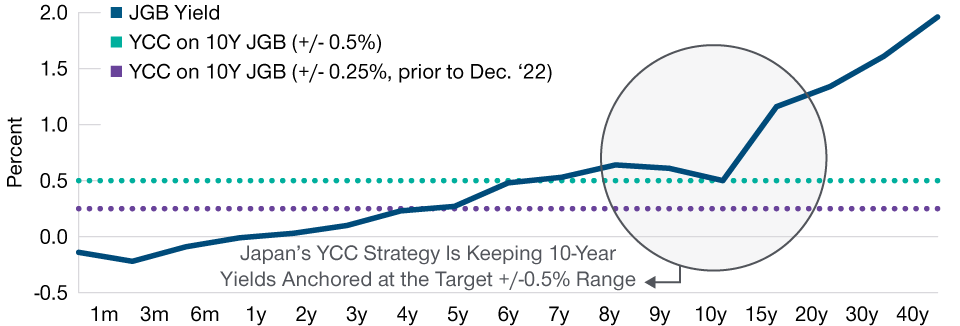

La inflación es un factor destacado para cualquier posible cambio de política monetaria. La inflación subyacente del índice de precios al consumo (IPC) subió a una tasa anual del 3,4% en abril, por encima del objetivo del 2% fijado por el Banco de Japón, pero muy por debajo del 4,2% registrado en enero, su nivel más alto en varias décadas. No obstante, los resultados preliminares de las negociaciones salariales anuales de primavera entre la dirección de las empresas y los sindicatos, las denominadas shunto, alientan la posibilidad de que la inflación pueda ser por fin sostenible. Los primeros datos apuntan a un aumento salarial global interanual del orden del 3%, que sería la cifra más alta desde principios de la década de 1990. Esta subida salarial supondrá presiones sobre recién nombrado gobernador del Banco de Japón para que avance en la normalización de la política monetaria japonesa, cuyo primer paso será probablemente la supresión de la actual política de control de la curva de tipos (gráfico 1).

Bank of Japan’s Yield Curve Control Strategy in Action

(Fig. 1) 10‑year government yields remain anchored at the bank’s curve control range

As of May 15, 2023.

Japan government bond yield curve 1m—40y issuance. Yield curve control policy in action as the BoJ focuses on buying 10‑year bonds to peg yields to a target range of +/‑0.5% of 0%. Prior to December 2022, the target range was +/‑0.25%.

Source: Eikon Refinitiv. © 2023 Refinitiv. All rights reserved.

En su reunión de diciembre de 2022, el Banco de Japón sorprendió al mercado al anunciar un cambio táctico en su estrategia de control de la curva de tipos, desplazando la horquilla de +/-0,25% de su tipo de interés objetivo del 0% al +/-0,5%. Fue un cambio de política enormemente inesperado. El Banco de Japón se mantiene firme en que esto no supone la antesala de un giro político más amplio (todavía) e insiste en que desea ver indicios duraderos de inflación por encima del 2% antes de endurecer su política.

1 TOPIX Index, in local currency terms, as of May 15, 2023. Source: Refinitiv Eikon. © 2023 Refinitiv. All rights reserved.

Archibald Ciganer,

Portfolio Manager

Perspectivas

Más información sobre las perspectivas del mercado de mitad de año

Encontrar señal

en medio del ruido

De cara al segundo semestre de 2023, la balanza de fuerzas económicas sigue inclinándose en contra de los mercados mundiales de capitales.

Perspectivas

para China

Una recuperación de base más amplia después de la reapertura inicial, aunque se esperan algunos baches.

Perspectivas de mercado de mitad '23

Encontrar la señal

a través del ruido.

¿Quiere saber más? Póngase en contacto con nosotros.

Si tiene preguntas o desea más información sobre T. Rowe Price, póngase en

contacto con nosotros.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará únicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

EEE - A no ser que se indique lo contrario, este material ha sido publicado y aprobado por T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Luxemburgo, que está autorizada y regulada por la Comisión de Supervisión del Sector Financiero de Luxemburgo (Commission de Surveillance du Secteur Financier). Exclusivamente para clientes profesionales.

© 2023 T. Rowe Price. Todos los Derechos Reservados. T. ROWE PRICE, INVEST WITH CONFIDENCE, y el diseño del borrego cimarrón, cada una individualmente y en su totalidad, son marcas de T. Rowe Price Group, Inc.