Seleccione su ubicación

España

Español

Bélgica

Dinamarca

Estonia

Finlandia

Francia

Islandia

Irlanda

Letonia

Lituania

Luxemburgo

Países Bajos

Noruega

Portugal

Suecia

Reino Unido

Perspectivas de mercado de mitad de año / Perspectivas en China

Junio 2023 / Perspectivas de mercado de mitad de año

Perspectivas de mercado a mitad de año en China

Una recuperación más generalizada tras la reapertura inicial,

aunque se esperan ciertos baches.

En conjunto, el objetivo de crecimiento del PIB para todo el año, fijado por el Gobierno en «alrededor del 5%», no es exigente. Creemos que la base de volatilidad provocará baches en los datos macroeconómicos mensuales, pero es poco probable que frustre la senda de recuperación.

Las previsiones de beneficios de consenso para el índice MSCI China en 2023 mostraron una revisión inicial al alza tras la reapertura, que se ha movido a la baja dese entonces. Un factor clave es que el impacto del brote de covid-19 en el cuarto trimestre de 2022 y a principios de 2023 ha dificultado las previsiones a corto plazo. Tras la ola de casos de covid-19 en enero, prácticamente la mitad de las empresas chinas incumplieron sus expectativas de beneficios en el primer trimestre de 2023. Esperamos que esta situación cambie en los próximos meses, a medida que avancen la segunda y tercera fase de la recuperación. Conforme las empresas chinas dejen atrás el impacto negativo de 2022 de los confinamientos por la covid-19 y de la debilidad del sector inmobiliario residencial, podrían revelar una mayor confianza en la recuperación de la demanda (gráfico 2).

Previsión de beneficios: China frente al resto del mundo

(Gráfico 2) Previsiones de crecimiento anual del BPA (%) para 2023 y 2024

A 30 de abril de 2023. No hay garantía de que se cumpla ninguna de las predicciones realizadas. Los resultados reales pueden variar.

BPA = Beneficio por acción. ACWI = Índice MSCI All Country World; EE. UU. = Índice S&P 500; China = Índice MSCI China.

Fuentes: MSCI, S&P, Goldman Sachs Global Investment Research. Para obtener información sobre estos datos de MSCI y S&P, consulte la página de Información adicional.

Más apoyo al sector privado

Un factor del nuevo liderazgo desde la Asamblea Popular Nacional (APN) de marzo ha sido la sucesión de declaraciones del Gobierno de apoyo al sector privado. Tras las medidas reguladoras de 2021 y el año pasado, muchos inversores extranjeros siguen sin estar convencidos. Los inversores también pueden haberse sentido decepcionados por la ausencia de grandes medidas de estímulo fiscal desde la APN. Los cambios en la política económica del Gobierno en 2023 han sido hasta ahora de carácter microeconómico más que macroeconómico. Sin embargo, lo que nos parece importante es que el primer ministro Li Qiang es favorable a la empresa. Con él, esperamos un mayor grado de coherencia política en los próximos dos años. Esperamos más políticas de tipo estabilizador para calmar al sector privado e impulsar la confianza empresarial.

Como anécdota, la propuesta de reestructuración de Alibaba en seis divisiones de negocio muestra que las empresas del sector privado chino pueden sentir más libertad para solucionar sus problemas por sí mismas y tener flexibilidad en el entorno actual. Además, la aprobación del juego en Internet se está normalizando y recientemente se han autorizado también algunos valores del juego extranjeros. Es probable que estos indicios positivos aporten un mayor dinamismo e innovación al sector privado, una perspectiva contraria a la que adoptamos y que contrasta con la negatividad habitual.

Otro ejemplo: China publicó recientemente una política reguladora para las empresas de inteligencia artificial (IA). Algunos observadores vieron esto de forma negativa, dado que se produjo tan rápidamente cuando la industria de la IA estaba en sus primeras etapas. Pero creemos que el Gobierno está aprendiendo del pasado. Históricamente, Pekín solía dejar que las nuevas industrias crecieran durante varios años antes de introducir regulación gubernamental. Se corría el riesgo de provocar pesimismo entre los inversores, ya que las empresas implicadas ya eran grandes y el impacto de las nuevas normativas era incierto. Esta vez, Pekín ha actuado pronto para orientar a la industria y proporcionar orientación normativa. Esto debería ayudar a las empresas a ajustar sus productos y modelos de negocio pronto para cumplir con la nueva normativa.

Aliviar las tensiones geopolíticas

China sigue siendo una parte esencial de la economía global. A pesar de la posible desvinculación en determinadas áreas de alta tecnología, como los semiconductores de vanguardia y la biotecnología, creemos que China puede contribuir de forma clave a contrarrestar la inflación mundial.

El Gobierno chino ha mostrado su voluntad de cooperar con EE. UU., como demuestra la solución alcanzada sobre las inspecciones de auditoría de las empresas chinas cotizadas en EE. UU. La reanudación de las conversaciones de alto nivel entre los Gobiernos estadounidense y chino, así como los comentarios más constructivos sobre China en la reciente Declaración de la Cumbre del G-7, apuntan a una relajación de las tensiones geopolíticas.

Consideramos que la competencia estratégica entre China y EE. UU. es estructural. Los dos países y el resto del mundo se están adaptando al nuevo entorno y tendrán que encontrar un equilibrio. Durante este proceso, como inversores, nosotros debemos centrarnos en encontrar áreas que probablemente no se vean perjudicadas por el cambio de políticas o que puedan beneficiarse de la remodelación de las cadenas de suministro.

Oportunidades de inversión

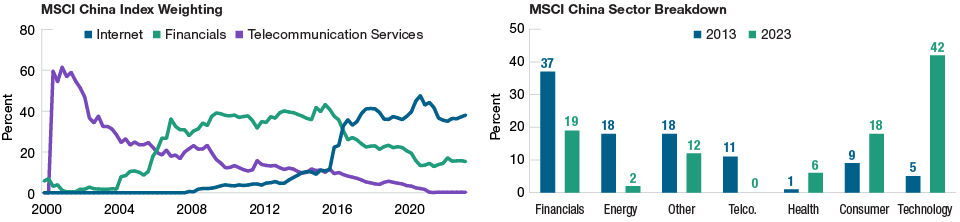

La estructura del mercado bursátil chino ha evolucionado espectacularmente en las dos últimas décadas y esperamos que siga haciéndolo (gráfico 3). Las dinámicas tendencias industriales y sectoriales son la norma en China. Por consiguiente, los inversores deben anticiparse a cada tendencia clave si quieren mantenerse en vanguardia. En el gráfico 3 se observa que desde 2013 los sectores del consumo, salud y tecnología han ganado mucha más importancia, mientras que los sectores financiero, energético y de telecomunicaciones la han pedido.

La rápida evolución de la estructura del mercado de renta variable en China

(Gráfico 3) El consumo, la salud y la tecnología han ganado importancia, mientras que las finanzas, la energía y las telecomunicaciones la han perdido

A 30 de abril de 2023.

Tecnología: tecnología de la información, medios de comunicación y entretenimiento, y venta minorista por Internet y marketing directo. Consumo: consumo básico y consumo discrecional, excluidos Internet y la venta minorista directa. Finanzas: empresas financieras e inmobiliarias. Servicios de telecomunicaciones: servicios de comunicación, excepto medios de comunicación y entretenimiento. Otros = industria, suministros públicos y materiales.

T. Rowe Price utiliza la metodología de clasificación industrial global estándar (GICS, por sus siglas en inglés) desarrollada por MSCI y S&P para la comunicación de información sectorial e industrial.

Para obtener información sobre estos datos de MSCI y la clasificación industrial global estándar (GICS), consulte la página de Información adicional.

Fuentes: Bloomberg Finance L.P. FactSet, proveedor de datos financieros y análisis FactSet. Copyright 2023 FactSet. Todos los derechos reservados.

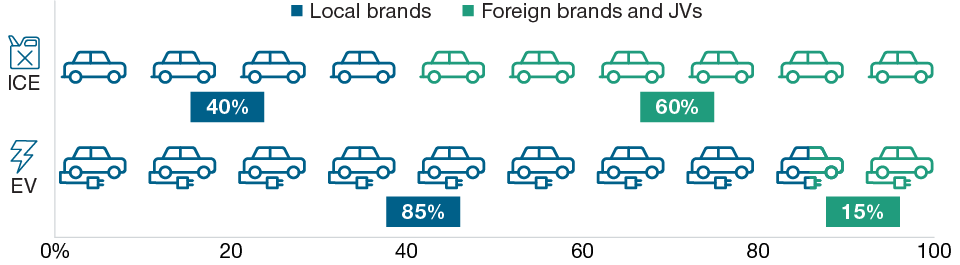

Un buen ejemplo es la rapidez con la que los vehículos eléctricos están revolucionando el sector automovilístico chino. Nuestros analistas del sector asistieron al Salón del Automóvil de Shanghái en abril y confirmaron nuestra convicción de que los vehículos eléctricos se han vuelto dominantes en la industria automovilística china. De los más de 100 nuevos modelos lanzados durante el salón, más del 70% eran vehículos eléctricos, superando ampliamente en número a los vehículos tradicionales con motor de combustión interna (MCI). Las marcas locales siguen a la cabeza, con más del 80% de cuota en el mercado de vehículos eléctricos (gráfico 4).

En el vehículo eléctrico, las marcas locales dominan el mercado automovilístico chino

(Gráfico 4) Porcentaje de fabricantes locales frente a marcas extranjeras y de empresas conjuntas (JV)

A 30 de abril de 2023.

ICE = motor de combustión interna; los vehículos ICE son vehículos convencionales propulsados únicamente por un motor de combustión interna. VE = vehículo eléctrico.

Fuente: Goldman Sachs Global Investment Research; análisis de T. Rowe Price.

El ecosistema del vehículo eléctrico puede ofrecer oportunidades de inversión fascinantes en muchos ámbitos, incluidas las empresas chinas con tecnología puntera en cadenas cinemáticas, recarga rápida, conducción autónoma, cadenas de suministro de componentes de automoción y fabricación de equipos industriales, en particular las que se benefician del crecimiento del volumen y los casos de ganancia de contenido. China no solo es el mayor mercado de vehículos eléctricos del mundo, sino que también se ha convertido en el mayor exportador de automóviles del mundo. Solo en el primer trimestre de 2023, se enviaron más de 800.000 unidades, impulsadas por la demanda de los mercados emergentes. En un contexto de rápida disrupción del sector, creemos que la selección de valores será crucial para perseguir a los futuros beneficiarios en este espacio.

Seguimos encontrando ideas de inversión interesantes en el espacio de las acciones A cotizadas en la bolsa nacional, especialmente en las áreas industriales, donde encontramos empresas que ganan cuota de mercado estructural con una sólida oferta de productos. Desde 2018, han sucedido simultáneamente varios factores que llevaron de forma estructural a las empresas nacionales a ganar más cuota de mercado, cuyo poder global probablemente esté infravalorado por el mercado. Estos factores incluyen:

- Un ritmo acelerado de sustitución nacional desde la guerra comercial de 2018 con EE. UU.

- Las tendencias del vehículo eléctrico y las energías renovables se han acelerado desde 2020, impulsando el crecimiento de la demanda de componentes industriales clave.

- La interrupción de la cadena de suministro relacionada con la covid-19 a los proveedores extranjeros brindó una oportunidad para que los jugadores chinos ingresen al mercado.

También dedicamos más tiempo que antes a analizar algunas de las empresas estatales cotizadas en bolsa. Las reformas de las empresas estatales chinas las han animado a pasar de su orientación a los ingresos a enfocarse en los beneficios, con una mayor atención a la rentabilidad, el flujo de caja y el reparto de dividendos. Los inversores extranjeros suelen tener prejuicios contra las empresas estatales por el mero hecho de pertenecer al sector público, incluso las que cuentan con un buen equipo directivo y un sólido historial. Buscamos empresas estatales con un plan de incentivos adecuado, un mejor perfil de rentabilidad, una fuerte capacidad de generación de flujo de caja, sólidas perspectivas de crecimiento y valoraciones atractivas que se adapten a nuestro marco de inversión en crecimiento.

En vista de una recuperación gradual más amplia, con volatilidad, los inversores pueden posicionar su cartera con un equilibrio a lo largo del espectro de crecimiento, incluidas empresas disruptoras de rápido crecimiento con tecnología o modelos de negocio únicos y empresas compuestas de alta calidad que potencialmente pueden hacer crecer sus beneficios y su flujo de caja.

Conclusión: La vuelta de la confianza

A medida que la confianza de los consumidores se recupera gradualmente, el repunte del consumo de servicios a bienes (dentro de los bienes, de artículos de pequeño precio a productos de gran precio) debería a su vez allanar el camino para una recuperación de la confianza empresarial y, con el tiempo, un repunte de la inversión privada en 2024. Comparado con otras grandes economías, China se encuentra en una fase diferente de su ciclo económico. La inflación favorable, en contraste con las lecturas más altas de las últimas décadas observadas en otras economías, ofrece a China el margen de maniobra para mantener una política monetaria flexible y también para adoptar un apoyo fiscal selectivo en caso necesario.

Creemos que el nuevo liderazgo, centrado en la promoción empresarial, es un factor que debe tenerse en cuenta. A medida que la economía se estabilice, la amplitud y profundidad del mercado chino deberían ofrecer amplias oportunidades a los inversores bottom up. En nuestra opinión, las valoraciones poco exigentes de la renta variable china han creado un caso de inversión para los inversores a largo plazo.

Los valores concretos que se mencionan y describen en el presente documento tienen fines meramente informativos, por lo que no podrán entenderse como recomendaciones.

Jacqueline Liu

Perspectivas

Más información sobre las perspectivas del mercado de mitad de año

Encontrar señal

en medio del ruido

De cara al segundo semestre de 2023, la balanza de fuerzas económicas sigue inclinándose en contra de los mercados mundiales de capitales.

Perspectivas

para Japón

Los riesgos macro han aumentado, pero las perspectivas para Japón parecen prometedoras.

Perspectivas de mercado de mitad '23

Encontrar la señal

a través del ruido.

Perspectivas

Más sobre China

¿Quiere saber más? Póngase en contacto con nosotros.

Si tiene preguntas o desea más información sobre T. Rowe Price, póngase en

contacto con nosotros.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará únicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

EEE - A no ser que se indique lo contrario, este material ha sido publicado y aprobado por T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Luxemburgo, que está autorizada y regulada por la Comisión de Supervisión del Sector Financiero de Luxemburgo (Commission de Surveillance du Secteur Financier). Exclusivamente para clientes profesionales.

© 2023 T. Rowe Price. Todos los Derechos Reservados. T. ROWE PRICE, INVEST WITH CONFIDENCE, y el diseño del borrego cimarrón, cada una individualmente y en su totalidad, son marcas de T. Rowe Price Group, Inc.